巴菲特有句話大家都很喜歡,他說:「別人恐懼時我貪婪,別人貪婪時我恐懼」,這句話用在封測產業身上特別貼切。

過去幾年封測一直被歸類為半導體產業裡「毛利率偏低、技術含量不如晶圓代工」的後段班,資本市場給的本益比也長期偏保守。但如果你這兩年還是用舊的眼光看封測,可能就要吃虧了,不過應該不可能啦!如果你常看我文章,絕對知道2022年我就講到現在,畢竟無論AI伺服器、高頻寬記憶體、先進封裝這幾個關鍵字,怎麼跑都還是跑不出封測產業的五指山,這些趨勢正在把整個產業的地位徹底翻轉過來。

這次帶大家一起研究這個被低估的環節,看看全球前三大的封測公司包含日月光投控(3711)、艾克爾(AMKR)、長電科技(600584),展望2026年的AI浪潮中,到底誰真正卡到位置、誰只是搭順風車。

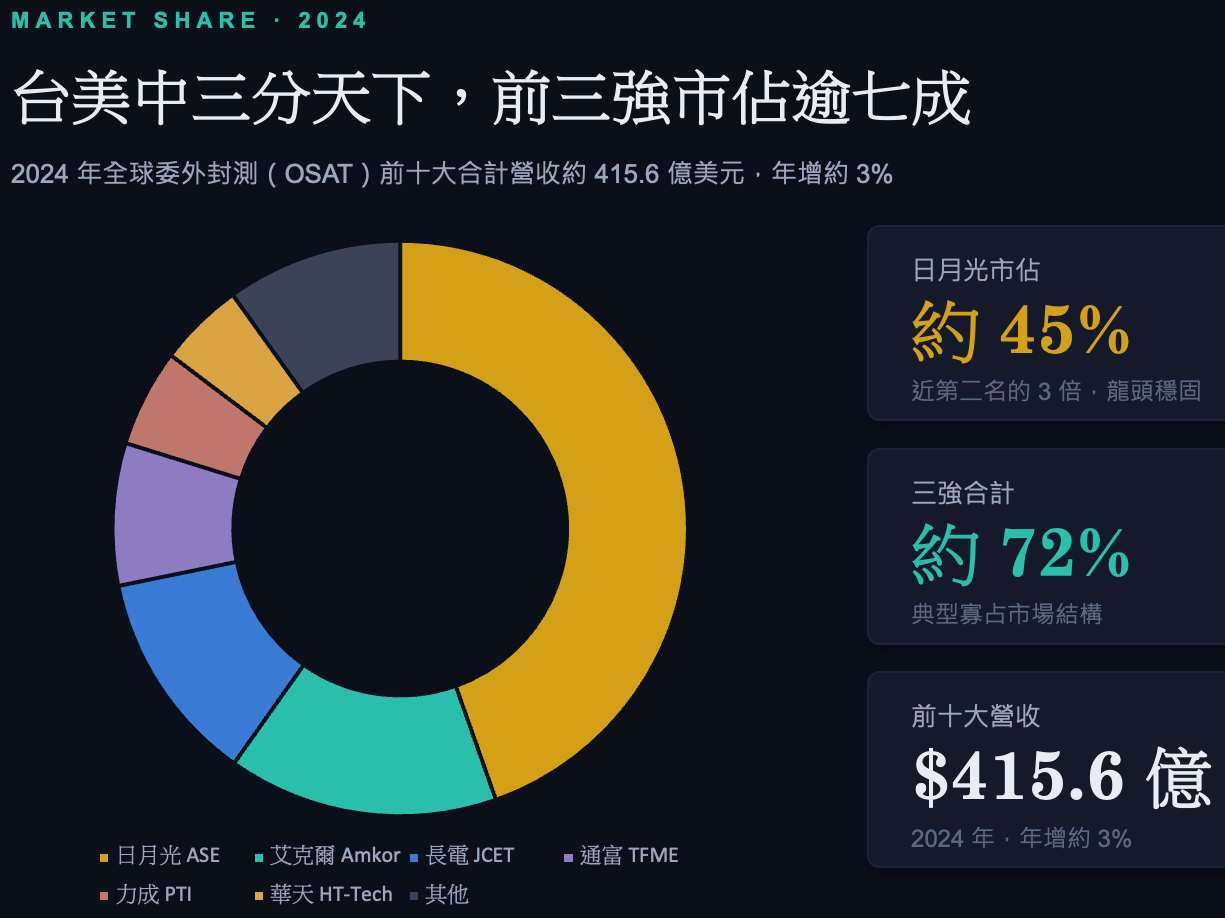

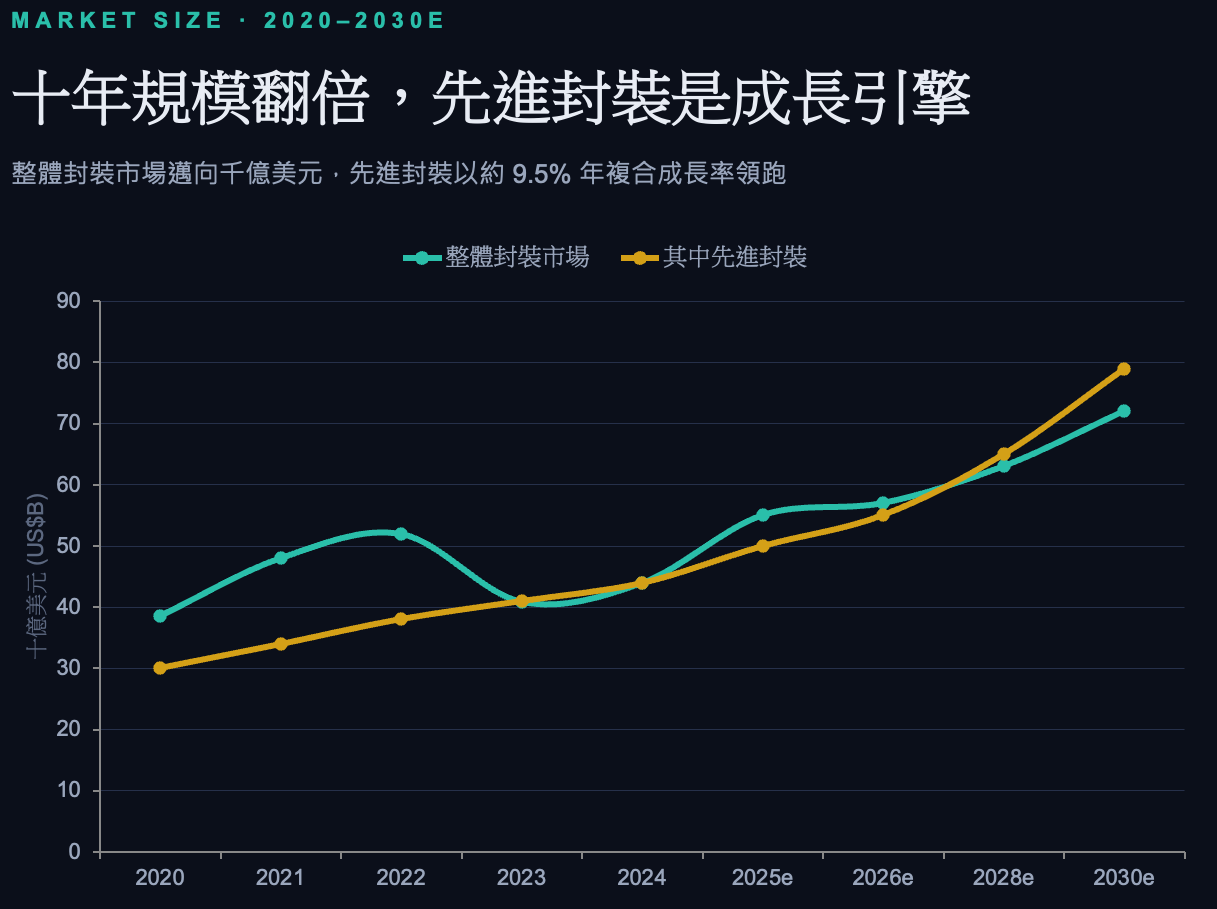

先講產業的大背景。根據市場估算,全球封測市場規模正朝千億美元邁進,其中先進封裝這個子領域的年複合成長率約9.5%,成長速度明顯超越傳統封裝,等於是把整個產業的成長引擎從舊有的打線接合,換成了覆晶、扇出型封裝這些更高階的技術。而在市占結構上,2024年全球委外封測前十大合計營收約415.6億美元,年增約3%,其中日月光市占約45%,接近第二名的3倍,龍頭地位相當穩固,加上艾克爾與長電科技,三強合計市占約72%,是典型的寡占市場結構。這代表這門生意的門檻其實沒有想像中低,資本支出、客戶認證、良率控制都是後進者難以短時間追上的護城河。

先講日月光投控(3711,NYSE:ASX),這家公司目前是全球最大的封測廠,2025年營收約205億美元,其中封測ATM(封裝Assembly、測試Test、材料Material三大核心業務)業務年增19%,淨利達13.1億美元,特別值得留意的是第四季單季淨利年增58%,成長動能是加速的而不是趨緩。營收與獲利雙雙成長,代表這不是靠削價衝量換來的營收,而是實實在在的獲利品質提升。細看部門拆解,封測營業利益成長38%,遠快於營收成長速度,先進封裝營收從2025年的16億美元,看向2026年目標32億美元,等於一年要翻倍,測試業務毛利率約35%,明顯高於封裝本身,顯示公司正在把資源往高附加價值的環節傾斜。日月光在資本支出上也是敢賭最大的一家,2026年資本支出來到85億美元,創下歷史新高,年增27%,這筆錢主要投入台積電CoWoS後段封裝的關鍵夥伴角色,以及VIPack、LEAP平台綁定AI與HPC大客戶。你會不會覺得,一家龍頭廠敢在資本支出上創新高,某種程度就是在用真金白銀告訴市場它對未來需求有信心。股利政策方面,日月光長期維持穩定配息傳統,屬於台股半導體供應鏈中殖利率具吸引力的一檔,配息穩定度是市場公認的優勢之一。

再看艾克爾(AMKR),這家公司是全球第二大OSAT廠,2025年營收67.1億美元,年增6%,成長速度比日月光溫和不少,EPS為1.5美元,換算淨利約3.74億美元。艾克爾的故事和日月光不太一樣,重點不在規模擴張,而在於「低基期加上地緣政治稀缺性」這個題材。作為全球最大的美系OSAT廠,艾克爾受惠於美國晶片法案補助,在亞利桑那州興建先進封裝廠,預計2027年投產,這座廠的戰略價值,某種程度上不是純粹的商業考量,而是美國希望在半導體後段供應鏈上,擺脫過度依賴亞洲的地緣政治盤算。也因為這個定位,艾克爾在客戶結構與訂單能見度上,擁有一定程度的稀缺性溢價。不過要誠實地說,艾克爾目前2025年毛利率僅約14%,結構明顯偏中低階,獲利品質還沒有跟上營收成長的腳步,這也是市場給它的評價始終不如日月光的原因。好消息是,公司提出的長期藍圖顯示,目標在2030年營收突破110億美元,毛利率拉升到22%以上,而最新的2026年第一季營收已經年增27%,復甦動能明顯轉強,顯示低基期反彈的態勢正在成形。艾克爾2026年資本支出規劃在25億到30億美元之間,主要投入亞利桑那先進封裝廠,這筆錢能不能順利轉換成毛利率的實質改善,會是接下來一到兩年最關鍵的觀察點。

最後是長電科技(JCET,上海:600584),這是全球第三大OSAT廠,2025年營收達人民幣388.7億元,年增8.1%,創下歷史新高,乍看之下成長力道不輸給前兩強,但如果往下看獲利數字,故事就完全不同了。長電科技2025年歸母淨利僅人民幣15.65億元,年減2.75%,營收創新高、獲利卻衰退,這是一個相當典型的警訊,代表公司雖然靠著中國龐大內需與國產替代趨勢拿下更多訂單,但賺錢的效率卻在下滑。細究原因,一方面新廠仍在爬坡階段尚未損益兩平,研發費用年增高達21%,另一方面財務費用暴增,而海外營收占比高達78%,使得公司暴露在相當大的匯率風險之下,近期匯損嚴重侵蝕獲利。長電科技並非沒有技術實力,先進封裝營收來到人民幣270億元創新高,XDFOI先進封裝平台已進入量產階段,也切入CPO、2.5D等高階領域,技術路線圖不輸給日月光與艾克爾。2026年資本支出規劃約人民幣100億元,折合美元約14億元,重壓先進封裝,展現公司想要往高階環節突圍的企圖心。只是「增收不增利」加上「國產替代雙面刃」的處境,目前中國看起來又持續內卷,似乎看不到什麼特別的成長性。

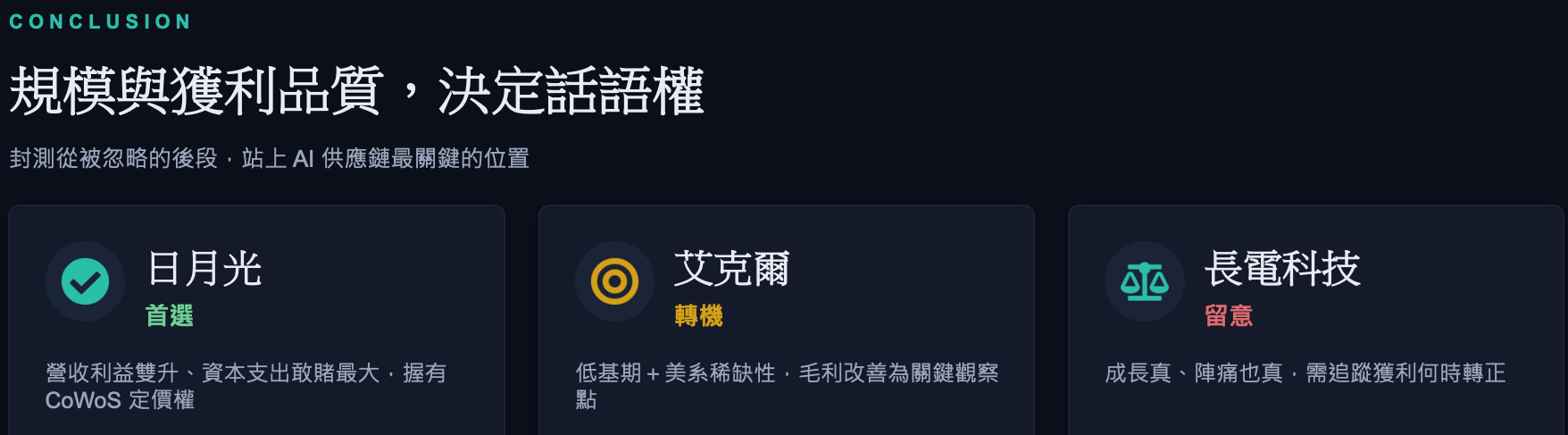

把三家公司放在一起看,規模與獲利品質這兩件事,決定了誰在這條供應鏈裡真正擁有話語權。日月光靠著營收與利益雙升,加上敢在資本支出上壓身家的態度,握有CoWoS這種關鍵環節的定價權,是三家裡目前體質最扎實的首選;艾克爾則是低基期加上美系稀缺性的組合,毛利率能否隨著亞利桑那新廠投產而改善,是決定它能不能真正被重新評價的關鍵;長電科技成長是真的,陣痛也是真的,獲利何時能轉正,會是接下來財報季最值得緊盯的數字。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。