去年的南電(8046),多數投資人腦中浮現的關鍵字,可能還停留在消費電子、PC週期、BT載板這些相對傳統的標籤。但如果現在還用這套舊邏輯去理解南電,恐怕會錯過這家公司正在發生的根本性轉變。今年股價曾接連亮出漲停燈,最新收盤價來到1,185元寫下歷史新高,三大法人聯手鎖碼力挺波段攻勢,這背後支撐的不是短線情緒,而是一家公司用真金白銀押注未來十年的決心。

從消費電子到AI伺服器,南電的營收結構已經換了一顆心臟

南電的營收可以拆成兩個維度來看,一個是產品類別,一個是終端應用,而這兩個維度同時都在訴說同一個故事:南電正在從過去倚賴消費性產品的廠商,蛻變成網通與AI高效能運算供應鏈的核心角色。

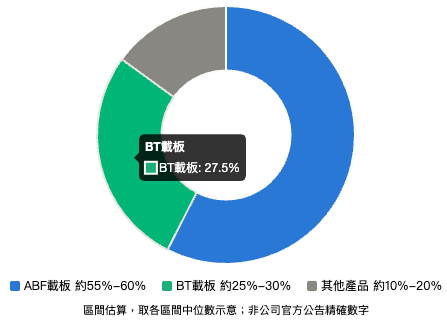

從產品類別來看,IC載板營收佔比已經接近南電整體業績的九成,其中ABF載板比重明顯大於BT載板,產品組合中ABF約占五成五到六成,BT約占二成五到三成。值得注意的是,南電非長約與現貨訂單比例偏高,這代表公司能夠最快反映市況變化,在這波載板漲價循環中,反而成為相對有利的結構優勢,不像長約客戶綁死的廠商,調漲價格的速度被合約鎖住。

而從終端應用來看,這才是真正的關鍵轉折。南電目前的營收動能,主力已經是網通與高效能運算相關應用,800G交換器相關載板需求比重持續攀升,這已經不是消費電子的邏輯,而是雲端資料中心擴建的邏輯。更值得留意的是,隨著1.6T交換器產品預計第三季起陸續放量,ASIC平台相關產品也將逐步貢獻營收,由於新世代交換器載板面積較現有產品明顯增加,這會進一步推升高階ABF載板的需求強度。換句話說,南電不是單純多了一個新客戶或新訂單,而是整個產品結構正在往更高單價、更高技術門檻的方向位移。

護城河不是口號,是三層卡位疊出來的結構性優勢

很多人談護城河喜歡用模糊的形容詞,但南電的護城河其實可以很具體地拆成三層。

第一層是技術門檻與客戶卡位。南電樹林廠專攻高階產品,供應重要美系客戶,這代表南電在高階載板領域的客戶關係,並不是單純接單代工的供應商角色,而是經過長期深耕、難以被輕易取代的合作基礎。這種卡位優勢,往往需要好幾年的驗證週期才能建立,後進者想複製,時間成本本身就是一道牆。

第二層是原料供應彈性。ABF與BT載板共通材料T-Glass,目前供應仍以配給制為主,主要供應商擴產幅度有限,這是2026年供應端最重要的變數之一。南電持續推進原料第二、第三來源的認證作業,提升供應彈性,並透過取得更多玻纖布供應來源,支撐後續出貨成長動能。同業若沒有提前布局多元供應來源,現在想急起直追,恐怕已經慢了一步。

第三層是產能結構優勢。南電台灣廠區產能占比近八成,搭配昆山廠的補充產能,形成相對穩定、又具備調度彈性的生產基地組合。這種「主場優勢加海外備援」的結構,在地緣政治敏感度提高的當下,反而成為客戶眼中相對安心的選項。

史上最大資本支出,是公司對未來十年下的最重注解

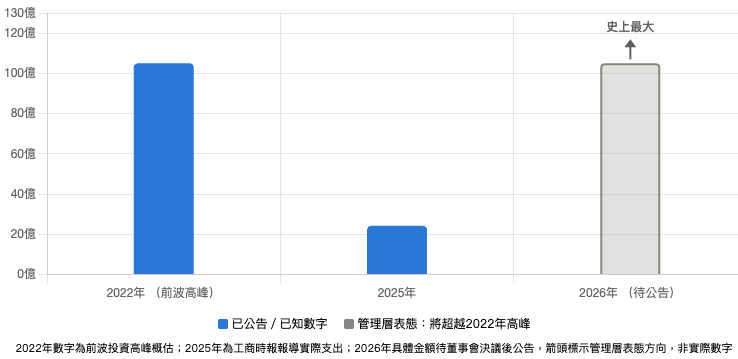

如果要在南電這個故事裡挑出一個最值得放大書寫的亮點,那絕對是資本支出。南電總經理呂連瑞在股東會上明確表態,因應未來十年、二十年的需求,今年投資規模將是公司史上最大,相較於去年資本支出約24.22億元的規模,這等於是一次明顯的台階式跳升,不是溫和成長,而是結構性的躍升。

董事長鄒明仁受訪時表示,今年資本支出的重點在開發新製程和改善既有製程,運用集團資源在既有和其他廠區規劃新產線。呂連瑞進一步說明,今年資本支出規模與強度將超越以往,主要聚焦在設備去瓶頸化,以及既有和其他廠區的擴建規劃,地點涵蓋台灣及其他海外地點。具體來看,錦興廠持續改造產線及去瓶頸化製程,預期下半年將擴大布局先進產品;樹林廠持續擴大先進製程產能;而台灣、昆山三大廠區平均稼動率已經超過八成,昆山廠產能擴充幅度更達兩位數百分比。

雖然具體資本支出金額還要等董事會決議後才會公告,但管理層反覆強調的兩個關鍵詞,「規格升級」與「資本密集度提升」,已經透露出南電的策略方向。這不是單純做產能的水平擴張,去複製更多同樣等級的產線,而是往更高技術門檻、更高單價的產品線移動,這正是結構性轉骨最核心的證據。

客戶輪廓清晰但不點名,這反而是高階供應商的常態

談到南電的客戶結構,必須先說明一件事,目前主流財經媒體的報導,全部都是用「美系客戶」、「重要美系客戶」、「美系800G交換器載板主要供應商之一」、「大型雲端服務供應商」這類不指名公司的寫法,沒有任何一篇報導直接點名具體公司名稱作為南電客戶。但這種「不點名」本身,其實也是一種訊號,越高階的供應鏈合作,客戶往往越不願意被點名,這在半導體與載板供應鏈是常見現象。

從可確認的客戶輪廓來看,南電樹林廠專攻高階產品,提供重要美系客戶,目前是美系800G交換器載板的主要供應商之一。大型雲端服務供應商持續投入資料中心資本支出,南電與這些客戶緊密合作,開發新世代AI伺服器、客製化專用晶片等晶片應用載板。在BT載板方面,南電也指出將開發新世代行動裝置的5G天線模組、智慧眼鏡、資料中心儲存裝置,以及固態硬碟控制晶片等應用載板,並看好AI應用晶片對高功率轉換效率電源管理模組的需求,與客戶合作開發新世代伺服器及電源IC控制晶片應用載板。

從這個輪廓可以看出,南電的客戶結構正在系統性地往兩個方向集中,美系大型雲端服務供應商,以及網通晶片大廠,這正好呼應前面提到的營收結構轉變,消費電子退場,AI與網通進場。

結構性轉骨的故事說完了,但風險也要說清楚

把前面四個面向串起來看,南電的故事其實是一個相當清晰的「結構性轉骨」敘事。營收結構從PC、消費電子主導,轉向網通與AI、HPC主導;資本支出史上最大規模的投入,是公司用真金白銀對未來十年需求下的注解;客戶結構則持續往美系大型雲端服務供應商與網通晶片大廠集中,反映其在高階載板領域的長期卡位優勢。產業面也傳出供需結構轉緊的訊號,市場預估2026年下半年ABF載板供需缺口率將達一成,到2028年恐擴大至四成二,而台灣PCB產值在AI帶動下,2026年有望突破1.3兆元大關。

但故事說得再漂亮,投資決策還是要把風險放在桌上一起看。

第一個風險是原料成本與供應彈性的持續性。ABF與BT載板共通材料T-Glass在2026年依舊吃緊,主要供應商擴產幅度有限,供應仍以配給為主。即便後續材料供應逐步增加,高階載板的有效產能仍會受限於良率與製程門檻,這是供應端的重要變數,需要每季持續追蹤,不是看一次新聞就能放心的事。

第二個風險是資本支出落地時程與金額的不確定性。目前管理層僅表態規模將是史上最大,具體金額還要等董事會決議後才會公告,實際執行進度與新產能開出時程,仍需要後續驗證,市場現在買的更多是預期心理,而預期跟實際落地之間,永遠存在時間差的風險。

第三個風險是高估值與籌碼面波動。隨著市場用2026到2027年的「未來獲利」邏輯去定價南電,如果毛利率改善幅度、訂單能見度不如預期,股價修正的速度可能會偏快,籌碼面的法人買賣超變化,也是投資人應該持續留意的細節。

南電現在站在一個結構轉折的關鍵點上,但轉骨需要時間,市場的耐心和公司的執行力,會在接下來幾個季度逐一被檢驗。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。