馬斯克旗下 SpaceX 今年 6 月風光在那斯達克掛牌,募資額度創下美股史上紀錄。上市四天一度漲近七成,市值一度衝上 2 兆美元、擠進全球前五大公司,堪稱 2026 年最受矚目的「太空夢」。但蜜月期過了一週就翻臉,股價從 225 美元高點一路重挫超過三成。SpaceX的大漲大跌,其實是低軌衛星題材多重矛盾的縮影。一邊是未來長期看好的市場、被納入指數後湧入的被動資金買盤,但另一方面,SpaceX 作為題材的代表性個股,一方面是基本面淨虧損 49 億美元,後續仍有 200 億美元大舉融資的發債計畫。

而低軌衛星題材的震盪,台灣的低軌衛星概念股也經歷了上沖下洗。兩檔最具代表性的低軌衛星概念股:昇達科、華通,從六月以來,也分別從高檔回落近三~四成不等,被笑稱為「併軌衛星」。一個長線的題材若非打回原形,當市場重新審視估值的時候,就是一個適合評估長線參與的時機。

昇達科:高純度題材,高波動代價

昇達科在低軌衛星產業中,作的不是衛星、也不是地面接受站,而是衛星通訊傳輸的關鍵:微波/毫米波波導元件、天線。而昇達科的產品又集中在衛星本體到閘道站,而不是地面用戶,代表吃的是太空端的訂單,客戶是衛星系統商。

這會有幾種特色:客戶集中度高、訂單金額大,但是按照部署進度出貨的訂單制,營收也會像分期付款一樣分批進帳,而不是穩定線性成長。客戶集中度高,原本就具備一定風險,再加上昇達科在 2026 後,低軌衛星營收占比更是從前一年的 59% 升高到 79.4%。 若低軌衛星產業起飛,公司彈性最大;但若某一大客戶砍單或延遲部署,衝擊也會被放大

以未來展望來看,除了各個客戶已知的衛星部署計畫,可信度較高。其他包括太空骨幹網路等項目,目前沒有具體訂單金額或時程,這正是股價容易被過度定價的地方。

昇達科近四季EPS為 9.31 元,股價在最高點 2200 元時,本益比是 236 倍。即便目前回檔近四成,本益比仍有約 140 倍,相比之下,一般台股電子零組件廠合理本益比落在15-30倍。

固然單看本益比容易誤判高成長股,較適合用本益成長比(PEG)評估。但若以 PEG=1 回推合理的獲利成長速度,本益比 140 倍,代表昇達科每年獲利要成長 140%(使用現在的本益比簡化計算,嚴謹作法應為前瞻本益比,但不影響結論方向)。

換句話說,2025 年昇達科 EPS 為 7.83 元,2026 年就要達到 7.83 元的 240%,約 18.8 元,且必須每年都維持這個速度,公司獲利才追得上股價這麼高的程度。

對照昇達科實際表現,今年前5月營收成長率是66.8%,已經是相當快的速度,但反推回去要讓現在股價站得住腳,需要的獲利成長速度是這個實際數字的兩倍以上。若拿同業合理的15-30倍本益比來看,PEG=1只需要成長15-30%即合理,可見目前股價隱含的樂觀程度,是同業合理水準的4.7到9.3倍。

再加上 66.8% 是「營收成長」,這建立在 2025 年低基期的前提上,下半年未必能複製同樣速度,且營收成長也未必等於EPS成長,這些都讓 140% 這個門檻難度只會更高。

確實昇達科在近五年來毛利率從 34% 成長到 58% 幾乎翻倍,營業利益率從 10% 成長到 31%,稅後淨利率從 10.5% 成長到 25%,代表公司從「代工微波元件」逐步轉型成「高附加價值客製化太空零組件供應商」,議價能力提升。但昇達科股價仍反應市場高度樂觀預期,並遠偏離基本面表現。

華通:多元業務估值MIX,是拖累也是緩衝

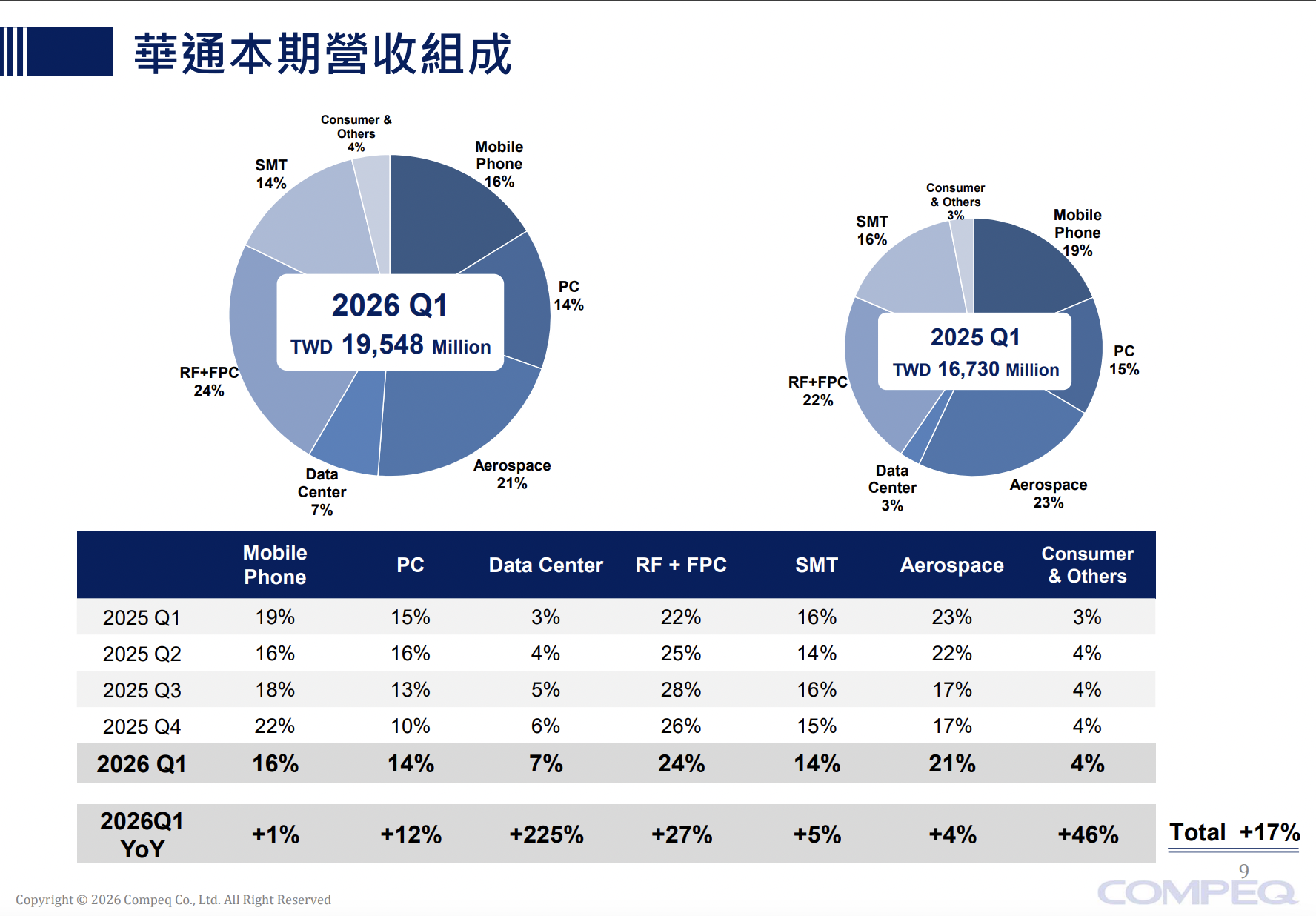

華通從以往是蘋果手機 PCB 供應商,但這三年來,漸漸由高度依賴消費電子的路線,轉型為橫跨衛星通訊、AI 伺服器、航太電子的全方位技術平台。不僅切入衛星通訊板,並持續擴大對美系雲端大廠的高階 PCB 供貨。

華通雖然也將低軌衛星列為三大未來策略之一,但相關業務實際被拆在「Aerospace」和「RF+FPC」兩大類別,其中還包含手機RF天線、其他航太產品等其他業務,僅能推論低軌衛星相關營收,合計不超過這兩大類別相加的 45%,實際占比很可能遠低於此上限。即使低軌衛星業務成長,也會被其他業務如手機 RF 天線表現稀釋,題材敏感度會比題材純度高的昇達科更低。但這在題材回檔時,並不算壞事。

華通之所以被認為具備低軌衛星題材,是因為低軌衛星不能使用傳統厚重的 PCB,而是重量輕、孔徑小、線路極度微縮的 HDI 板。而根據 Prismark 2026年最新排名,華通在全球HDI PCB市場以13.81億美元(約 450 億台幣)排名第一,遙遙領先後繼者中國WUS Group 將近 2 億美元。除了 HDI 具備高度技術門檻,在地緣政治持續緊張的先決條件下,華通更是美系客戶去中化採購首選。

然而從華通 Q1 的營收分配來看,這一年真正的成長引擎卻不是低軌衛星,反而是資料中心:雖然僅佔比 7%,YoY 則暴增 225%。另外,RF+FPC占比最大(24%)且 YoY+27%,是「量體大、成長也快」的核心動能,這兩塊合計貢獻了本季大部分的成長增量。

反而 Mobile Phone 和 Aerospace 雖然分別佔 16% 與 21% 的營收比重,卻分別只有 1% 與 4% 的年成長。確實低軌衛星需要 HDI 沒錯,但是真正撐起華通這一年成長的是 AI 相關的資料中心和 RF+FPC,而非航太/衛星類別。

昇達科累計前五個月營收成長 66.84%,華通則是 11.67%,差距接近 6 倍,這就是不同商業模式會有的結果。如果說昇達科受益於題材的純度與動能,華通的成長就是建立在「產業整體擴張」, 可以是低軌衛星,可以是 AI,可以是車用電子。當客戶分散在多個產業,規模與多元化會帶來穩定性,代價是也享受不到單一題材的爆發力。

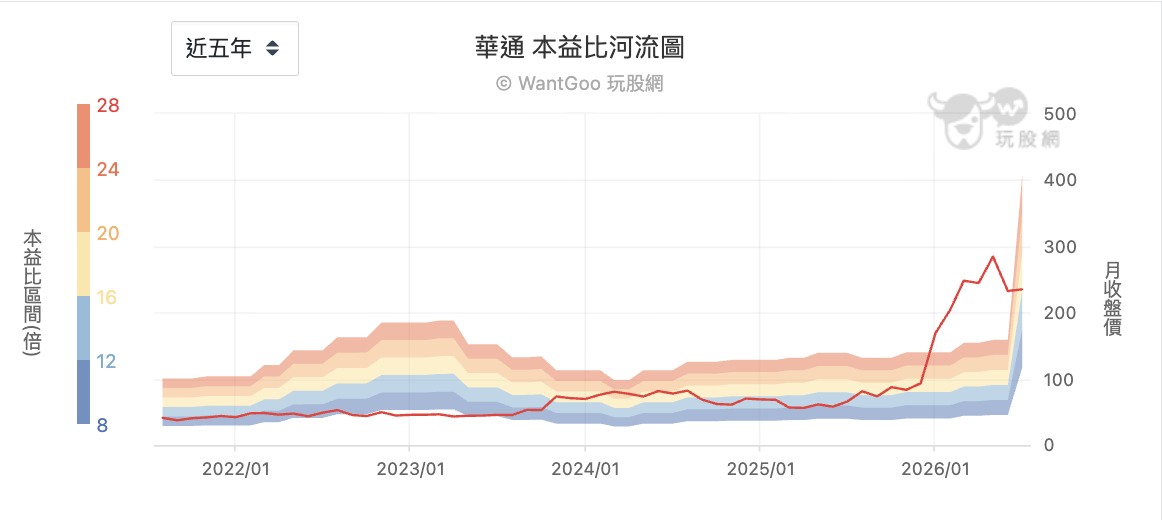

以過去五年的本益比來看,華通的本益比幾乎都在 8-20 倍區間,理性反映其多元、穩健、但成長平緩的本質。雖然 2026 年衝出 28 之上的過熱區域,但只是呈現了華通本身就有各種成長速率、營收業務佔比不一的多元業務,且與昇達科相比,這還是相對沒那麼誇張的數字。

結論

市場偏好先選定熱門題材,再來找概念股,但這樣並無法呈現企業本身在實際業務的參與程度。同樣是低軌衛星題材,題材純度更高的昇達科,對敘事的敏感度就越高,換來本益比一度衝上兩百倍以上的樂觀溢價,但回檔力道也會被放大。華通則因為業務分散在手機、資料中心、航太、RF+FPC等多元領域,即使低軌衛星題材同步發酵,本益比多數時間仍被壓在相對理性的8-20倍區間,直到2026年才首度出現偏離常態的過熱訊號。

兩者沒有絕對的優劣,差別只在於投資人願意用多少「賭對單一敘事」的風險,去換取相對應的報酬彈性。產業長期成長的方向就算大機率不變,但個股股價目前反映的,往往是比實際部署進度更超前的想像。與其在股價創高時沈迷於未來的大餅,反而更值得在回檔時檢視現況,確認自己想要如何切入長期的產業趨勢。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。