台股在11月微幅下挫之後,收穩在布林軌道之上,乖離率也維持在20.12%。一方面「連續三個月乖離率在20%以上」的多頭反轉訊號仍在進行中,明年年初發生大回檔的機率並不低,另一方面來說,這也顯示多頭格局仍未被破壞,還不用急著下車。

現階段大多數資產仍能夠繼續以股票的形式持有,在高檔出場之前,再抱出個10%漲幅我認為都是可以期待的,個股當然就更不可限量了。但市場仍有反轉之時,即便不做擇時操作賣光部位,高檔減低股票資產占比也是合理的決策。

待到那時,被釋放出來的資金又要何去何從呢?傳統的作法當然是股債轉換,股多就債少,股少就債多。這並沒有什麼不好,畢竟長期投資最大的收益,除了來自現金以外資產的普遍自動增值外,主要就是來自於股漲債跌時賣股買債、股跌債漲時再賣債買股循環操作賺到的網格式利潤。

但一來是仍不能排除未來再次出現2022年那樣股債齊跌的情況,資產配置越多元,出現全面性崩盤的可能性就越低,也就更能扛住波動,迎來長期的最終增值。二來是投資債券的報酬率實在是偏低,就算一切都順利,還是得等到股票回檔後重返多頭軌道,才比較能看見利潤發生。

有沒有什麼其他的投資方案,是股債以外的資產,又有高機率提供高報酬率的呢?

有的,那就是比特幣。

可能在大多數人心中,比特幣是很容易暴漲暴跌的投機性資產,但其實在持有者越來越廣泛,甚至華爾街也下場進來買之後,其價格波動性就已經變得跟股市差不多了。

因為比特幣總量限制在2100萬枚,且每四年產量減半的通縮特性,注定了只要人們對比特幣仍有共識,其價格長期就必須不斷上漲。十幾年來比特幣總是大漲小跌,每次回檔後最多兩三年就會再創新高且翻倍,哪怕是已經從最高點下跌近30%的現在,近五年年化報酬率都有36%,十年年化報酬率更達到匪夷所思的73%。

而在股市還在高檔掙扎的時候,比特幣的月K已經率先回檔到20MA均線了,鑒於比特幣多次領先股市的特性,這可能預示著不久後股市也將出現同等量級的回檔,但更預示了其價格已經率先回檔,將領先出現反彈的可能性。

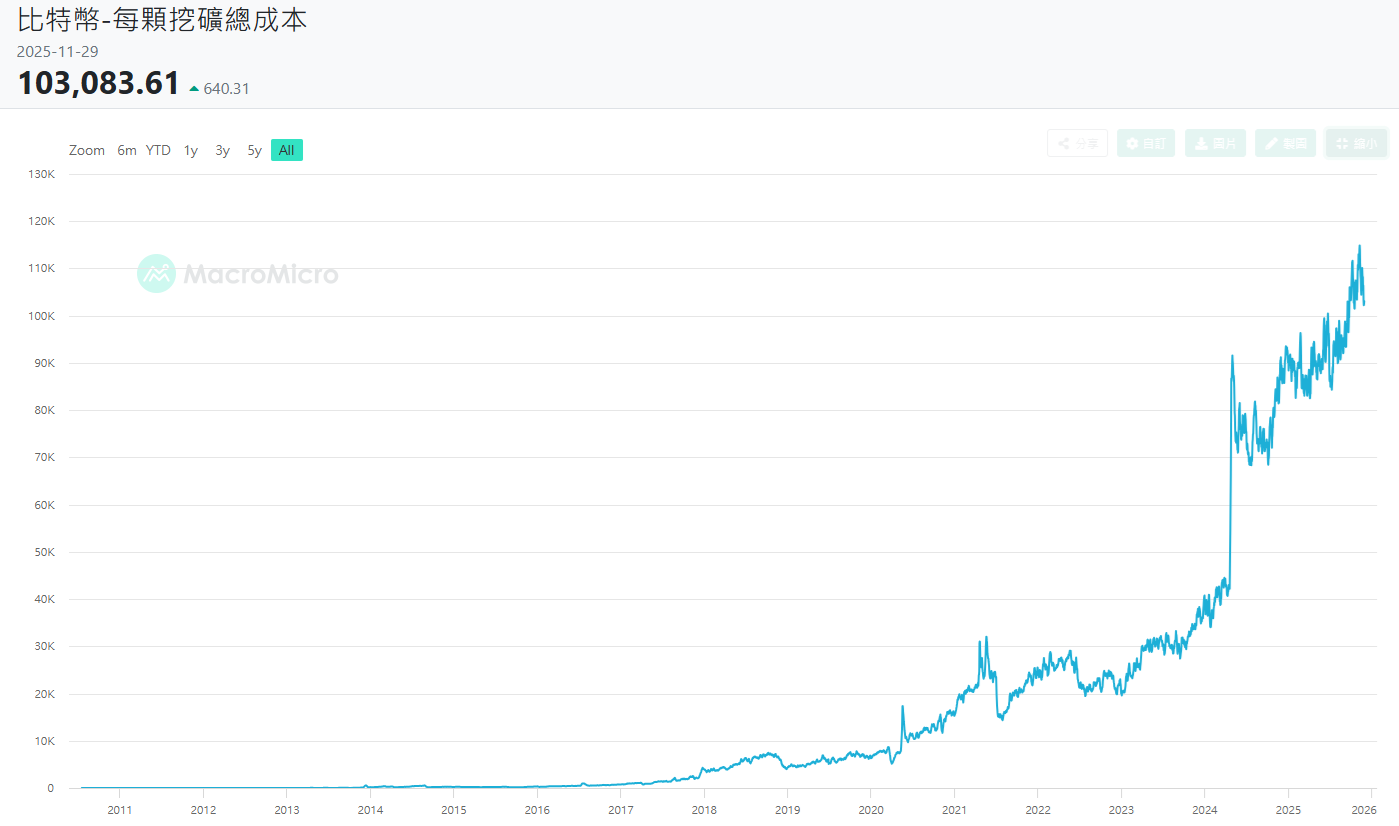

現在每顆比特幣的價格也已經跌到礦工生產成本以下了(根據計算方式不同,也有一說現在生產成本是每顆比特幣94000美元,但無論哪個都比現在價格高)考慮到惜售效應,我認為現在是一個投資的好時機,可以把5%~10%,激進一點甚至20%左右的資產投入比特幣。

哪怕比特幣繼續慘跌到鐵板價六萬,你的資產也不過損失1.7%~6.6%,可以說毫無影響,但如果比特幣複製過去走勢,繼續每年年化上漲三成,你投入的5%~20%資產,十年後可能變成65%~270%資產,比你剩下所有其他部分都還多。

考慮到比特幣仍然是很年輕的資產,其發展性不可限量,這種事發生機率並不低,也許你會想說每顆BTC都漲到九萬十萬了,還能漲到哪去?那不妨看看波克夏A股的價格,五年前就已到達每股30萬,五年後仍然漲到每股77萬美元。資本市場沒什麼是不可能的,好資產價格就是會漲到沒有極限的高,因此千萬不要被絕對數字影響到你的判斷。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言