您曾對美債有興趣,或者有實際投資過美債嗎?還記得在不到一年前美債還是市場寵兒,許多人看到美債殖利率處於市場高檔,都想要進場賺差價分一杯羹。不想原本還算穩定的台幣在這三個月內急遽升值,美元換回台幣損失10%以上,債券那微小的價格波動根本補不了這差額,很多人都身受其害,於是美債馬上又成為了眾人唾棄的票房毒藥。

但市場有句話說的好:「別人貪婪我恐懼,別人恐懼我貪婪。」

美元兌台幣已經貶值到29左右,而美債殖利率仍在4.4以上左右的高檔區,市場氣氛又對美債極不看好,這種情況下我認為反而是加碼投資美債的好時機。一旦股市反轉向下帶動經濟衰退,美元與美債很可能雙雙噴出,帶來可觀的資本利得。

但投資美債要用什麼方式比較好呢?有人說買債券ETF就可以,有人說一定要買直債(即購入獨立完整債券)才是真的投資美債。兩種方式有什麼差別呢?

- 交易方便性:債券ETF只要有證券戶頭就能買,直債除非到海外市場買,否則在國內管道通常只能透過銀行購買,還不一定有電子交易。

- 最小購買單位:債券ETF只需要幾十元台幣就能買,直債一張通常動輒台幣幾十上百萬。

- 價格透明度:債券ETF只要有開市,人人皆可隨時取得最新價格,直債在國內只能透過銀行報價給你,報價常與市場價格有落差。

- 付息可預測性:債券ETF無法確定每次付息金額,直債的配息只要不違約可以完全精確預測。

- 回本可預測性:債券與ETF與直債持有未到期賣出皆不一定回本,但直債只要持有到到期必定回本。

從以上五點可以看出,一般小額投資人基本不用考慮直債,因為一張金額太高也買不起,而如果是為了配合退休投資企劃,有固定的時間需要賣出債券,那直債的回本可預測性也是不錯的選擇。

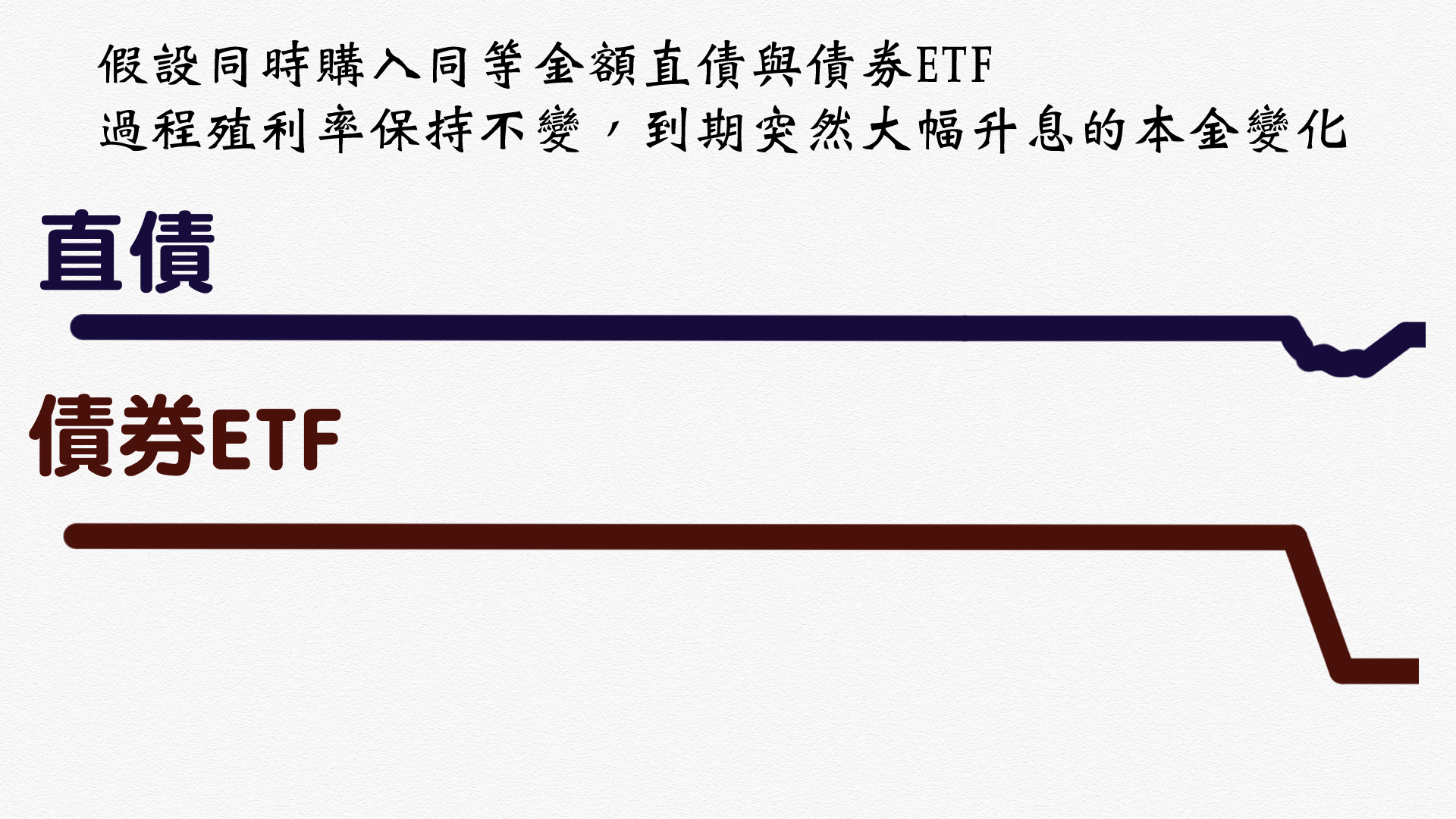

這也是很多人攻擊債券ETF的一個點。假設小明同時購入100萬的20年後到期直債與100萬的20年型債券ETF,打算持有20年後賣出。前面19年債券殖利率都維持不變,於是直債與債券ETF也一直維持在原價。

但到了最後一年的時候市場突然暴力升息5%,直債價格小小下跌4%多,在到期時又回到票面金額,完整回本出場。但債券ETF卻暴跌了30%,之後也沒有回升。因此說債券ETF不是真的債券,不適合拿來長期投資。

聰明的讀者應該看得出其中的謬誤在哪裏吧?

沒錯!債券ETF本來就不是固定的一張債券,而是會一直更換標的的投資組合。20年型債券ETF,就是會一直維持裡面的成分債券到期日大概在20年左右。

但19年前購入的直債,經過這麼長時間,早就從20年期長債,變成1年期短債了!債券到期日越短,利率敏感性自然越低,兩者有什麼可比較的呢?在最後一年把20年型債券ETF換成1年型債券ETF,得到的結果也相去不遠,換成1年期美元定存,結果就完全一模一樣了。

這也告訴我們,如果你的人生財務規劃,會在特定時點將資產大幅變現,那可以指定到期日的直債,確實是不錯的選擇。如果你使用債券ETF代替,那也要隨時間逐漸換成更短期債券ETF。

反之如果你並沒有這種鉅額變現的規劃,那債券ETF會是更好的選擇,即便是買直債,也應該定時賣掉手上直債,轉買更長期的直債,才能達到一樣的效果。換言之,直債與債券ETF並沒有一定誰好誰壞,選擇符合您財務規劃的商品,就是最好的選擇。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言