台幣在5/2狂升超過1.4元,帶動台股猛爆性大漲,這漲幅之強烈,可以說十年都難得一見。雖然看漲幅可能還不到5%,但從匯價過去的波動度來說,這相當於台指期連續兩天漲跌停,而且不管投不投資股票,都會受到嚴重衝擊。

有投資美債ETF的朋友應該都有發現,上週五美債ETF紛紛暴跌超過3%,這不是因為市場利率出現暴升,而僅僅是美元資產換回台幣的匯損!單單是持有美債就受到如此巨大的損失,更何況是需要跟國外貿易,收美元付台幣的諸多公司呢?

為了維持台灣的經濟穩定,如此巨大的升值,央行即便沒有當日出手干涉,也必然要在隨後出手調節,短時間內應該是難以為繼了。

從技術面來看,美元兌台幣不僅在一年內出現斷頭式的急殺,很可能誘發短線急彈,五年內也已經接近30元的長線支撐點位,想一次通過並不容易,既然如此,那因為資金急速湧入造成的台股大漲,恐怕也不會繼續連環急漲。

此外,匯價與股市也未必是完全正向的關係,從2020年3月台股一路急漲到2022年1月,同時間台幣確實不斷升值;從2022年1月爆崩到同年10月,台幣也是同步大幅貶值;但從此後兩年台股大漲超過一倍,匯率卻是震盪貶值。因此即便台幣繼續升值,也不代表台股就能繼續上漲。

台股的漲跌終究要回歸自身因素。目前台股從底部算起已經強彈了將近3500點,漲幅達到20%之鉅,這種波動幅度都要追上被認為是高度投機產品的比特幣了。

市場不可能無限上漲,一定會出現回歸均值的下跌,雖然台股已經一鼓作氣站上並脫離月線,但馬上就要面臨21000點附近的布林軌道上緣+季線反壓。哪怕有炒匯資金的加成,想輕易通過如此巨大的套牢壓力而不回檔,發生機率是相當低的。

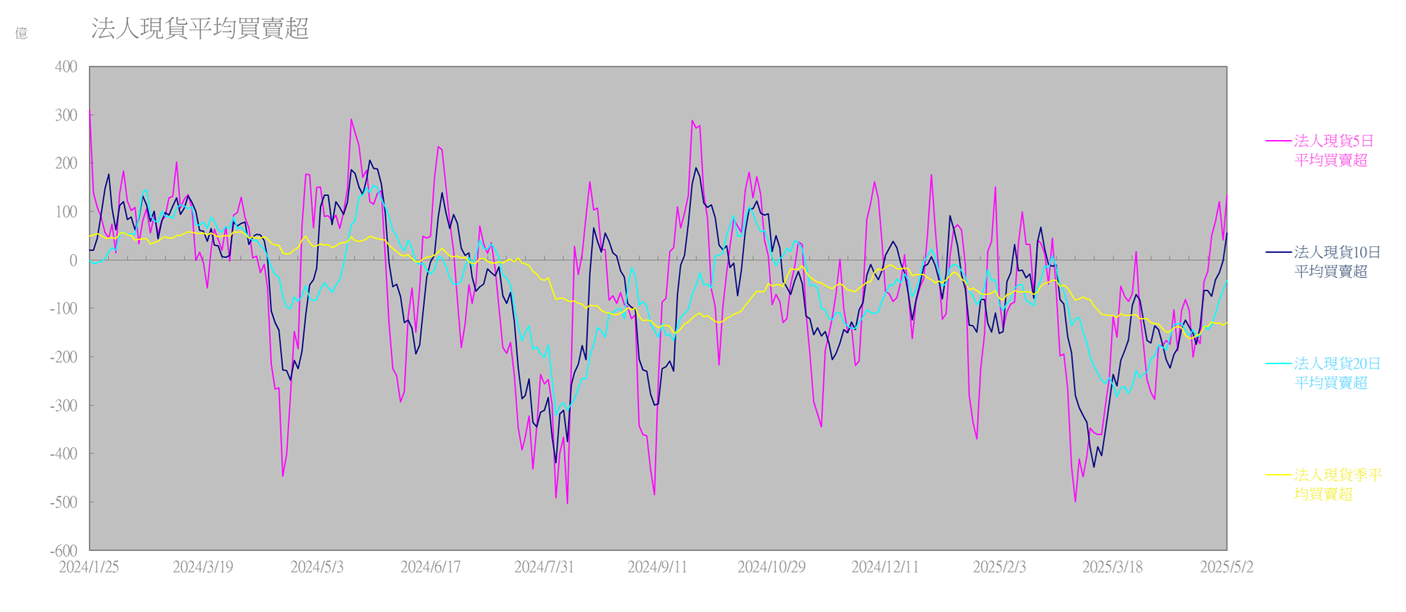

雖然從法人現貨平均買賣超來看,20日平均賣超正急遽縮小,但數值仍有平均每日41億以上,尚不能認為法人對台股態度已經改變了。

即便台股指數已經大幅反彈,收復了將近50%跌幅,但從法人現貨累計買賣超來看,不過僅僅買回了不到900億,連起跌點至今賣超的15%都沒有。這樣的力道、這樣的態度是真心看好台股嗎?我覺得要打一個超大的問號。

總結來說,我認為台股這段日子的強力反彈,只是清明大殺盤後賣壓真空的結果,台幣急升也只是補全了最後一段漲幅。面臨上方21000~24000的巨大套牢賣壓,多方並沒有足夠的力道去推進,最有可能的結果將是回頭測試月線支撐,等待市場凝聚新一波共識才會再次強攻。

現在仍不宜持有過多股票,反倒是受匯價影響劇烈的美債ETF,可以趁目前匯價便宜的時候多買一些,平時放著持續賺利息錢,等待台幣貶值回去那天,又可以賺到匯差。相較起來單純美元存款利率低,大額換匯還得自己跑銀行,就沒有那麼優秀了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

0 則留言