各位可能都聽過類似這樣的故事:一位投資者在虧損後不斷加碼,部位越來越大,最後押上自己全部財產,甚至還融資槓桿,最後斷頭輸光、一無所有,徹底畢業離開這個市場。

前輩們都會用這類故事告誡後來者,絕對要做好停損,不能去加碼攤平。要保證自己可以輸很多次,而非輸一次就萬劫不復。這些說法很有道理,我們欣然同意、謹記在心。

但與此同時「持續買進派」的投資者們,又以大量的數據與堅實的理論基礎,說服我們只要長期買進、定期買進,靠著時間與複利的力量,最後就能創造驚人報酬。無須停損,甚至也無須賣出,只要持續購買就可以,這理論有豐富的數據佐證,因此我們也欣然同意、謹記在心。

可是不對阿,這兩套理論根本是截然不同的兩個極端!怎麼可能同時都是對的呢?我們到底該信哪一個?

有人可能會說:那簡單,個股會倒閉會下市,所以必須停損;指數不會消失,所以可以無限買進凹回來。這似乎解決了問題,但如果我今天買很多支個股自己組成一個我流指數,那我是應該逐一停損呢?還是應該凹好凹滿呢?

我認為問題重點並不在於標的是「個股」或「指數」,而是如何讓自己不會重傷畢業,事實上這正是大家覺得指數可以無限凹單買進的根本原因不是嗎?如果透過事前的妥善規劃,有計劃地分批加碼,而非胡亂攤平,那就有可能即便不停損,也未必會輸光畢業了。

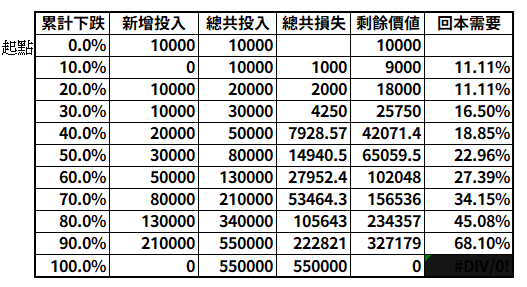

具體該怎麼操作呢?假設我們預計自己可以接受損失(不一定是全部輸光)的最大金額為55萬,那我們可以像上圖那樣分配投注額,一開始只投注1萬,剛下跌10%時不做動作,因為此時只要反彈11%就能回本。到了下跌20%後投入另外1萬,並隨著跌幅逐漸擴大而逐步提高加碼額。

可以看到在其中大部分時間裡,股價都只要反彈1x%~3x%就能回本,而且除非股價下跌100%變成壁紙,不然絕對不會輸光,哪怕輸掉90%時都還有回本的機會。如果我們再把資金分散購買多檔股票(或乾脆投資ETF),全部股票都下跌100%的機率是趨近於零的,也就可以說我們的投資是安全的。

但這個方法並不是一個好方法,因為資金利用率太低了,每次只能投入總資產2%的金額,其餘98%大部分時間都只能擺著生利息,也就是說這方法基本等同於傻傻存錢,自然安全性超高,但報酬率就會超可悲。

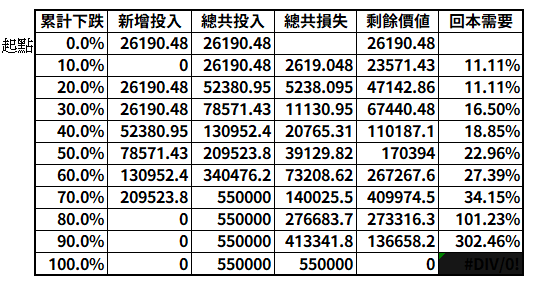

事實上,一個分散的投資組合(或者說ETF)是不太可能跌超80%以上的,把資金留著等一個一輩子都未必能等到的加碼機會似乎並不明智,因此我們可以把加碼分拆到跌幅70%位置就好。如此我們的起始投資額就能提高到5%,資金利用率也就改善了。

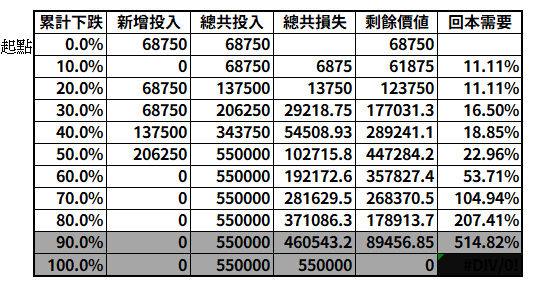

基於同樣的道理,如果連金融海嘯台股都只有跌60%,那又何必把資金留著等根本不可能的跌幅呢?把加碼用資金分拆到跌幅50%的位置,如此起始投資額就能提高到12.5%,這已經是很合理的起始投資額了!考量到實際上80%以上的跌幅幾乎不可能發生,還可以把起始投資額進一步提高到16%以上。

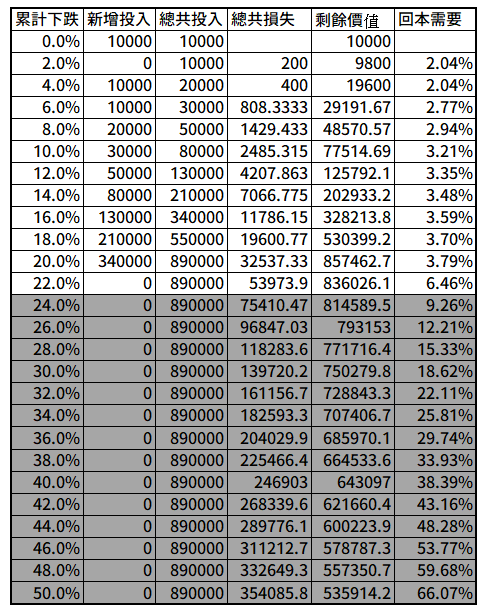

當然如果想要有更高的資金使用率,就得搭配停損了。這篇文章也只是因為一般人都很難做到停損,便想探討有沒有可能不做停損,單純依賴資金配置達成「不會一次就重傷出場」的效果。各位讀者也可以自己多嘗試不同的加碼比率,甚至可以設計出適合短線操作、搭配槓桿的加注方式,例如下面這個例子:

這就是一個以2%跌幅為加碼級距,22%停損的加碼計劃。可以看到起始注碼高達最大可損失額的五分之一,且過程中大部分時間都只需要反彈2~3%就能回本。

只要去觀察在你操作的商品標的與操作週期下,大部分連續漲跌幅持續多久後會反彈,就能訂出適合的加碼比例。只要事前做好規劃,按部就班去下注,而非胡亂加碼,自然就不會因為無腦攤平而重傷畢業出場了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。