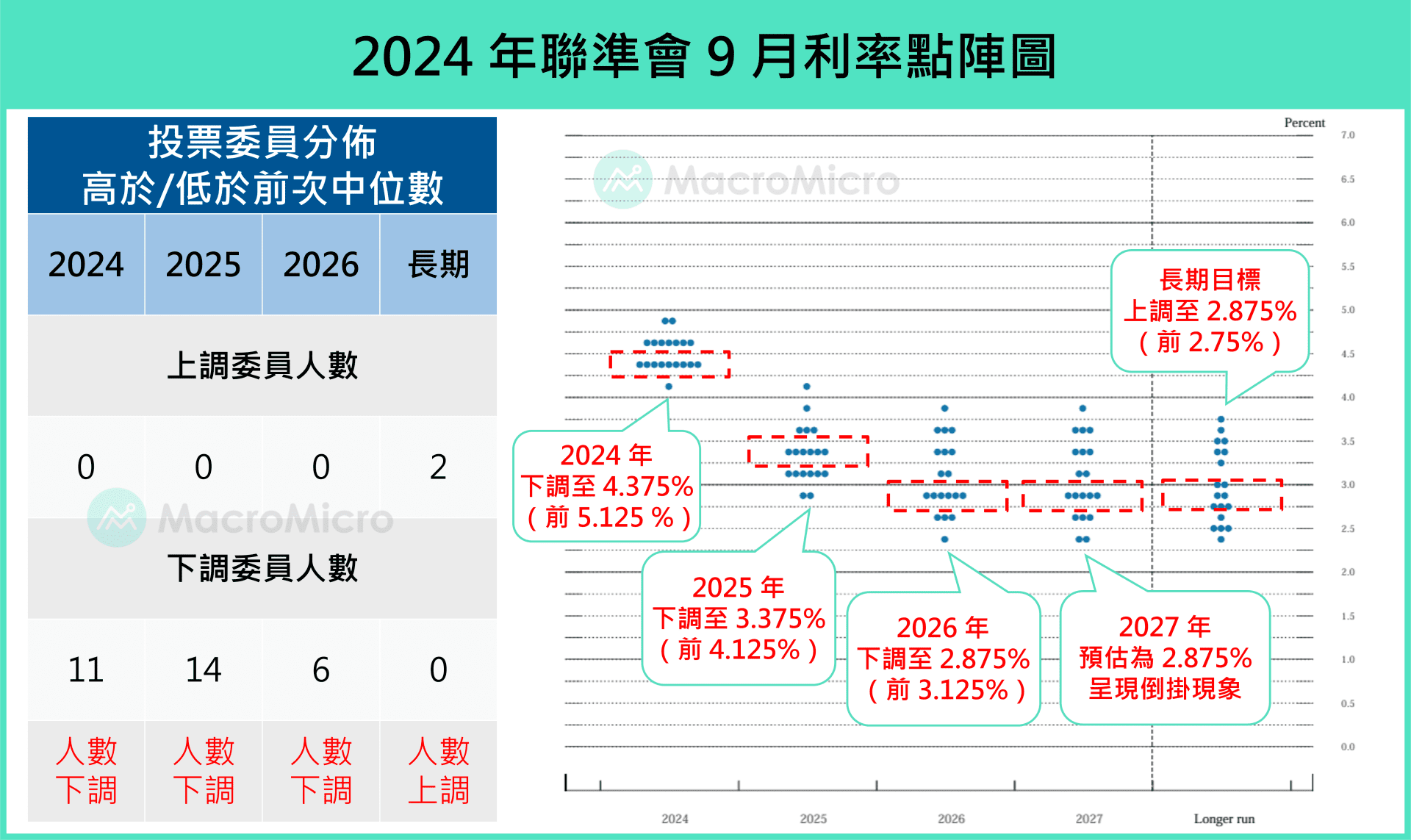

聯準會在本月19號宣布降息2碼,聯邦基金利率從5.25%~5.50%區間,降至4.75%~5%區間,並預計在11月與12月各降息1碼,2025年再降息4碼。

這次聯準會降息兩碼,雖然不能說超乎預期,但至少起了引領預期的作用。原本市場對於聯準會將降息1碼或2碼的預期爭執不下,但降息1碼的預測較為主流,聯準會原本也可以順應市場預期緩緩降息,前些時間他們就是這樣做的。

但這次卻主動多降了一碼,雖然聯準會說這是預防性的降息,但卻起了引領市場預期的作用,市場對降息循環的進程速度預估將會加快,這雖是市場的利好,卻同時也是市場的利空。

利好的是資金被釋放出來,帶來更多活水,對資產價格推升必有幫助;利空的是,資金未必會進駐所有的資產,尤其是收益不穩定的資產。因為市場會猜想聯準會加速降息,會不會是看到經濟活動熱度正在下降,講白了就是:未來會不會衰退?

一旦衰退預期出現,不管最後衰退是否到來,對股權類資產來說都是利空,高機率都將帶來波段下跌行情。是否真的發生衰退,只差在回檔後是更深的回檔,還是反彈創新高而已。未來一段時間股市震盪很可能變得更加劇烈,上下震盪來回操作取利將會是主要獲利策略,直到軟著陸完成,市場回歸穩定上漲趨勢,才能大展手腳投注長線大波段。

至於台股則因為房地產的需求無法透過房貸進行消化,勢必吸納更多現金,造成市場資金緊俏,未來降息更加不易,股市表現恐更難以期待。一個弄不好,可能就造成在太平之世,台灣獨自股市房市雙殺的局面。我們無法影響政策走向,也無法影響市場心態,只能明哲保身趨吉避凶,盡可能多保留現金,或多投入穩定收益資產避風頭了。

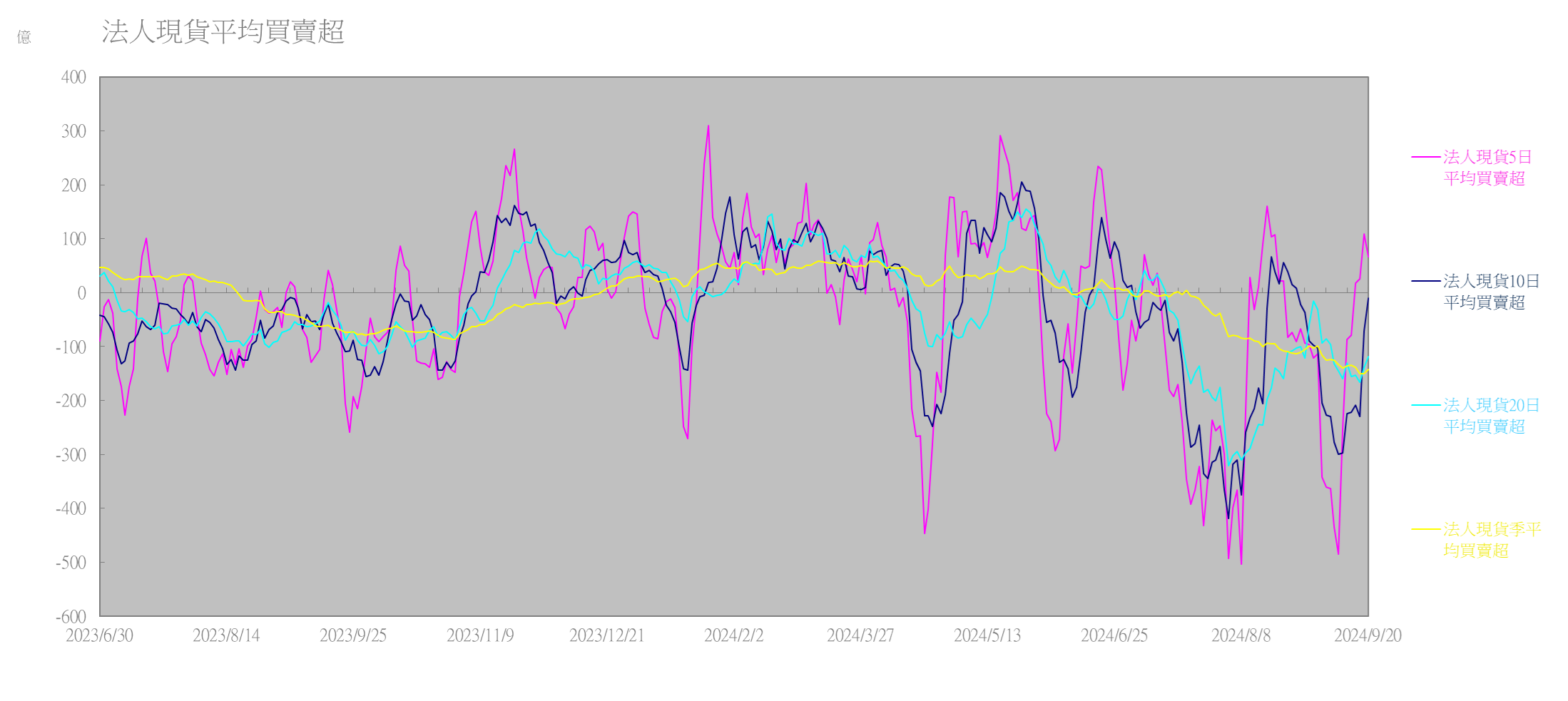

從籌碼面來看,法人現貨20日平均買賣超在九月初快速反彈後,又下墜回到了日均量賣超120億水準,這象徵外資法人在中長線仍不看好台股,雖然股價表現不錯,但法人只是更多地逢高出貨而已,一旦出貨完畢,股價恐又出現一大段下跌趨勢。

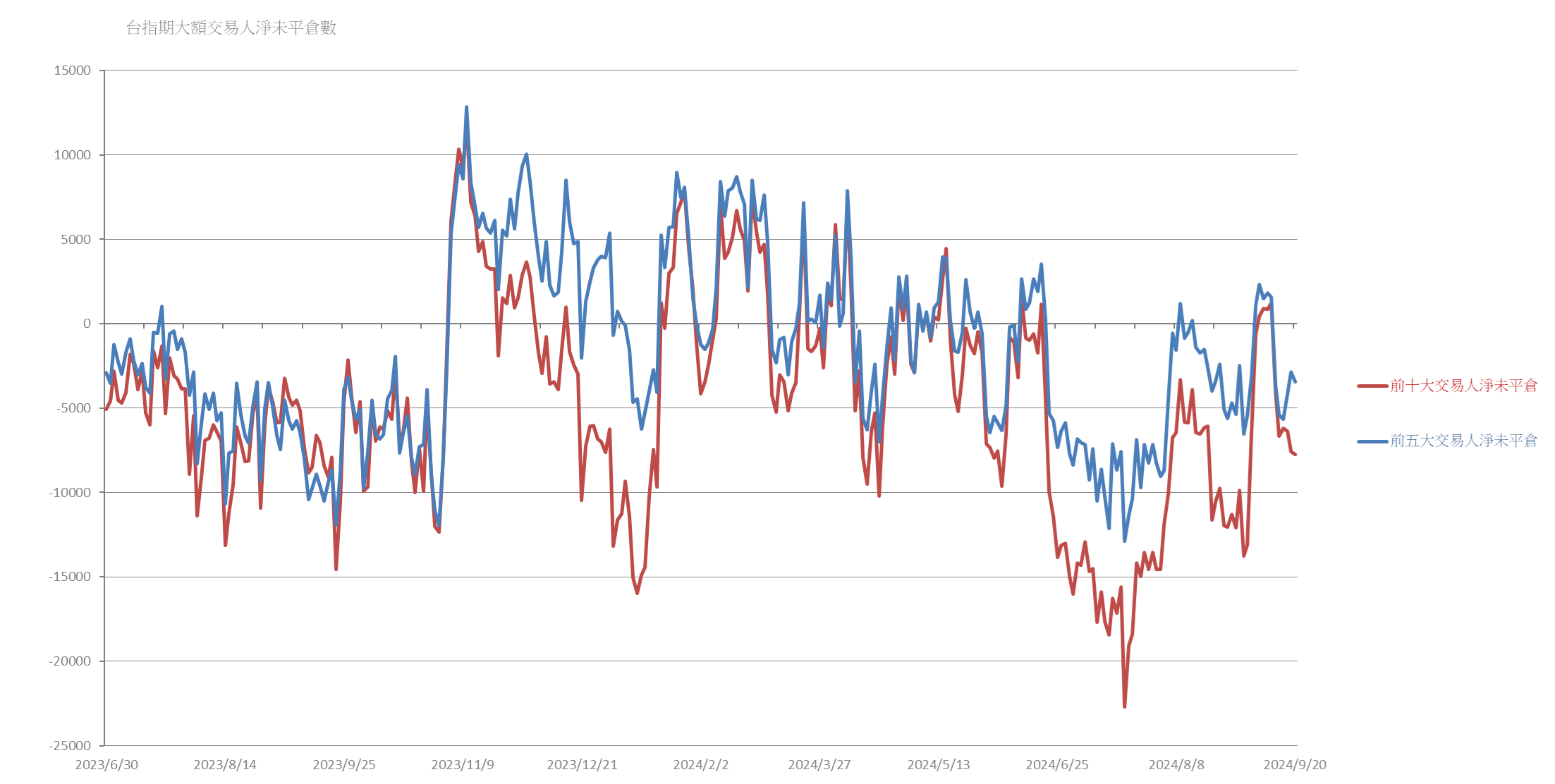

短期趨勢相關的台指期十大交易人未平倉單也同樣在九月初曇花一現後快速回落,現在已經跌至近八千口淨空單水準,這顯示短期趨勢目前也是指向下方的。

既然中短期趨勢都顯示偏空,那現在追高似乎就不是一個明智的選擇。況且台股正逢季線反壓與布林軌道上緣壓力,型態上也不易突破,綜合各方情況判斷,現在也許反而可以小幅持有空單。

至於什麼時候是可以大幅加碼的時候呢?我覺得台股回檔四分之一時的18000點水位會是一個很好的長期進場點,畢竟台股下跌25%後進場,兩年內獲利的機率幾乎可說是百分之百,而且越後來回本越快。不管衰退到底會不會到來,我覺得那都會是一個很棒的進場點。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。