如果你曾在二月底打開新聞,應該曾經看過一些聳動的標題,寫著「被德國超車,日本痛失老三寶座」之類的大字。彷彿日本經過這失落的三十年後,又再次崩潰向下,未來只會不斷沉沒,迎來完全的死亡。

然而,那不過就是標題殺人而已。

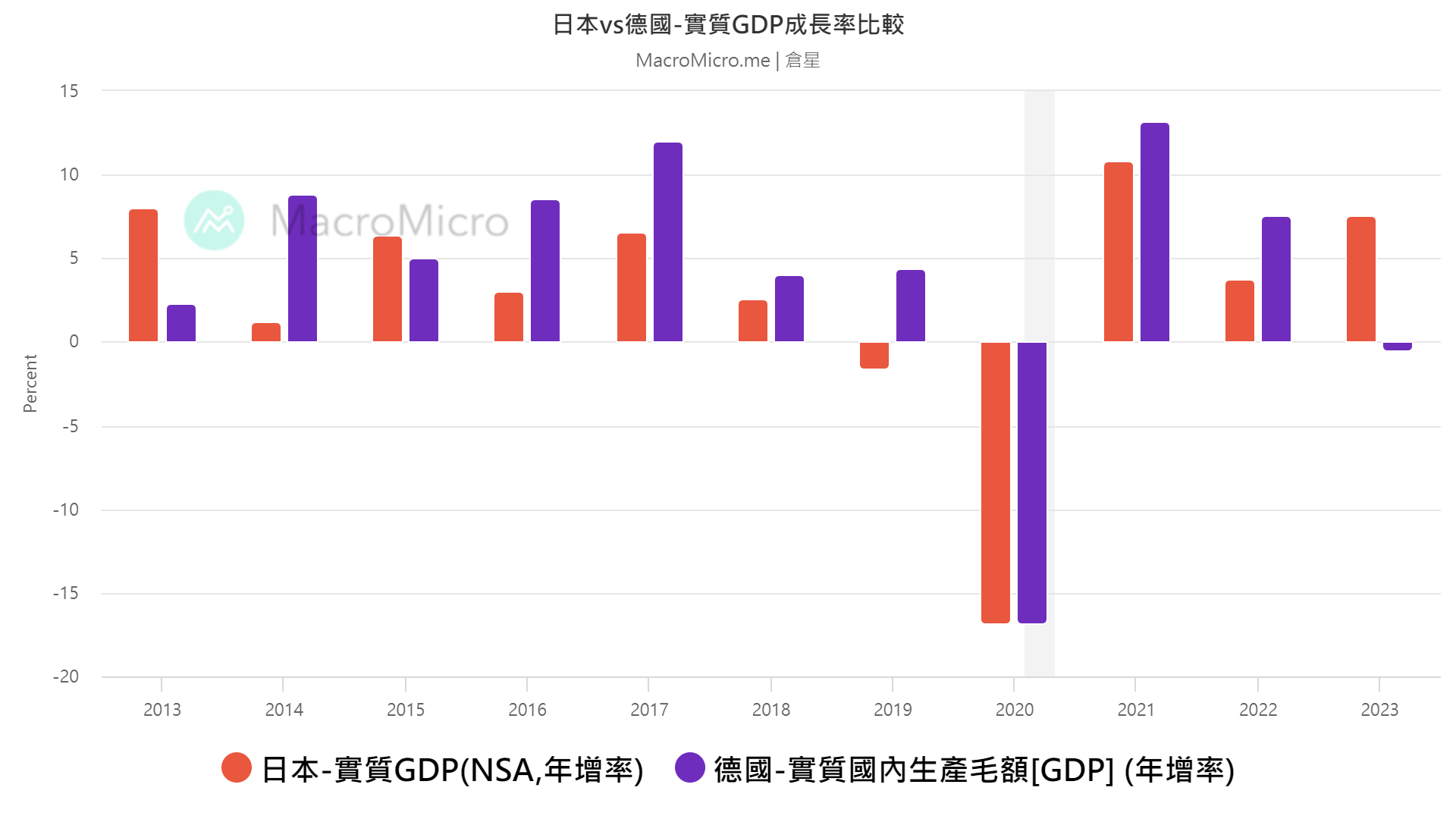

如果你多花兩分鐘,看一下兩國實質GDP成長率,你會發現一個完全反直覺的事實,就是德國超車日本的2023年,德國的GDP全年是負成長的,反而日本在2023全年實質GDP成長了7.6%!

這是怎麼一回事啊?經濟成長的反而被經濟衰退的給超車了?莫非這數據是錯誤的嗎?

別急!多看一組數據就會知道是怎麼回事了。

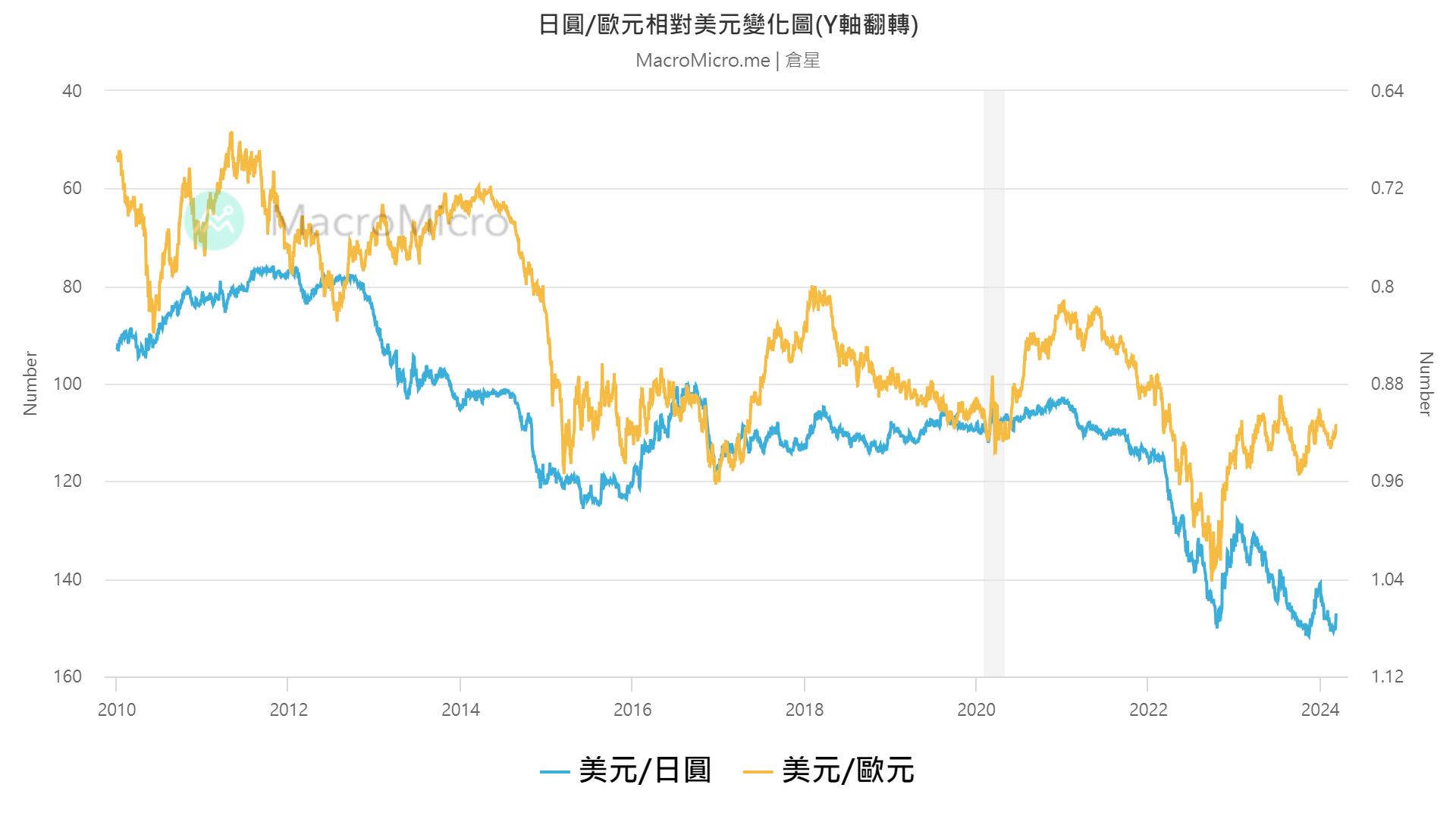

上面是歐元/日圓相對於美元的匯率走勢圖,可以看出相對於歐元兌美元的穩定走勢,日圓對美元在2022年後可說是一路崩盤,而這也是德國GDP規模雖然衰退,但卻能超越日本的原因,因為兩者在比較時,會一齊換成美元!

然而,各國在計算實質GDP增長率時,卻是用本國貨幣計算的,這才導致了上面的反直覺結果。

日圓的不斷貶值,除了讓他在以美元計價的GDP規模退步一名,還引發了意想不到的好處!

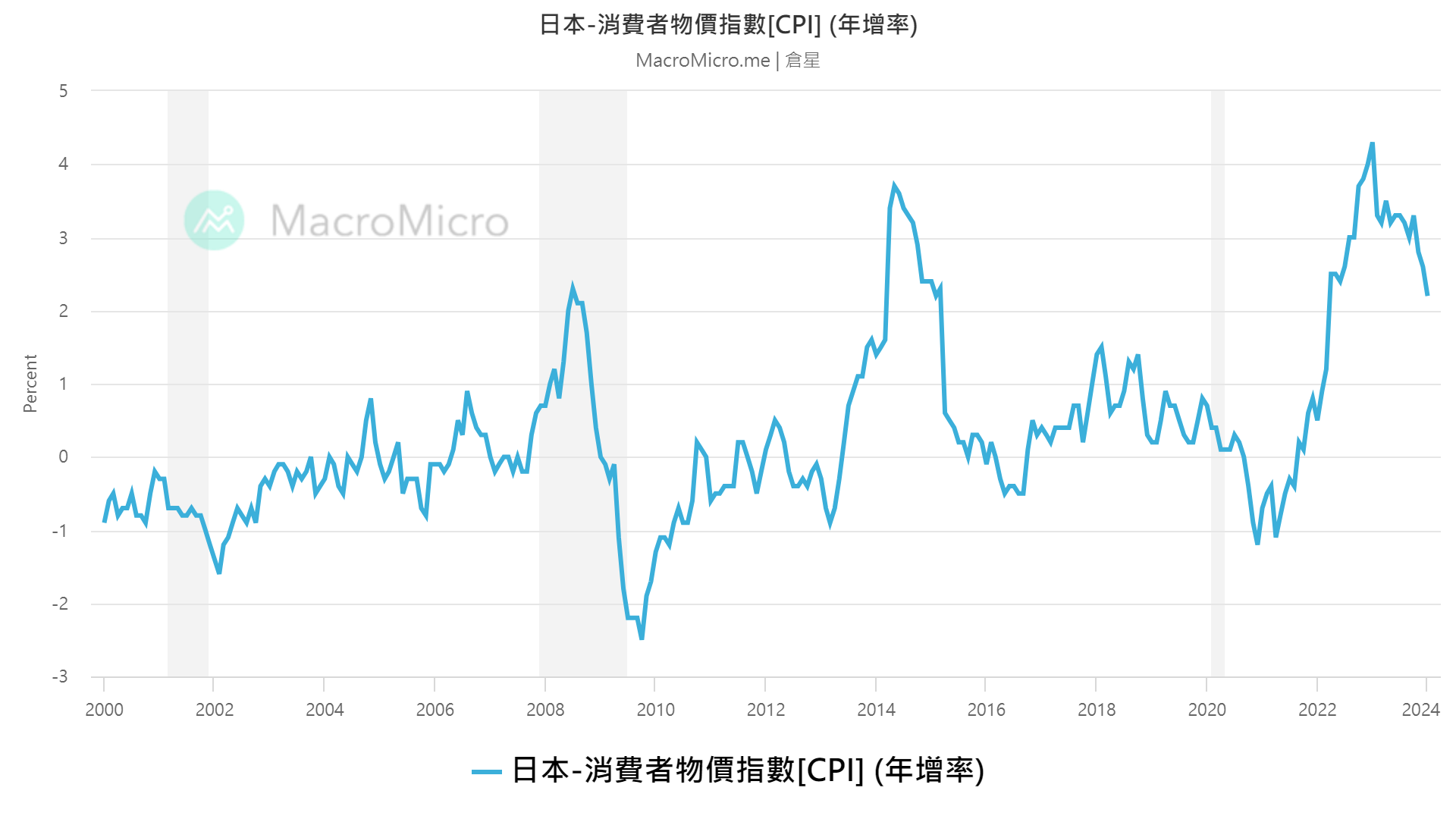

那就是多年來花招使盡,量化寬鬆、負利率與殖利率曲線控制,能想到的辦法都用上了的日本央行,始終求不來的通貨膨脹,居然自己出現了。

一開始是因為日圓大幅貶值,從國外進口的商品變貴了,這原是一種輸入型通膨,是供給面的減少,最終只會引發價格上漲與均衡需求量的下降,並不是央行想要的通膨。

但因為民眾開始真真切切感覺到物價原來是會上漲的(各位可能很難想像,對日本人來說,很多東西是可以十年甚至二十年一個價格的,萬物齊漲真的帶給日本民眾很大的衝擊)在預期未來物價會進一步上漲的情況下,日本民眾的消費決策逐漸從「什麼時候買都沒差」變成「不快買東西會變貴」反而拉動了需求型的通膨出現。

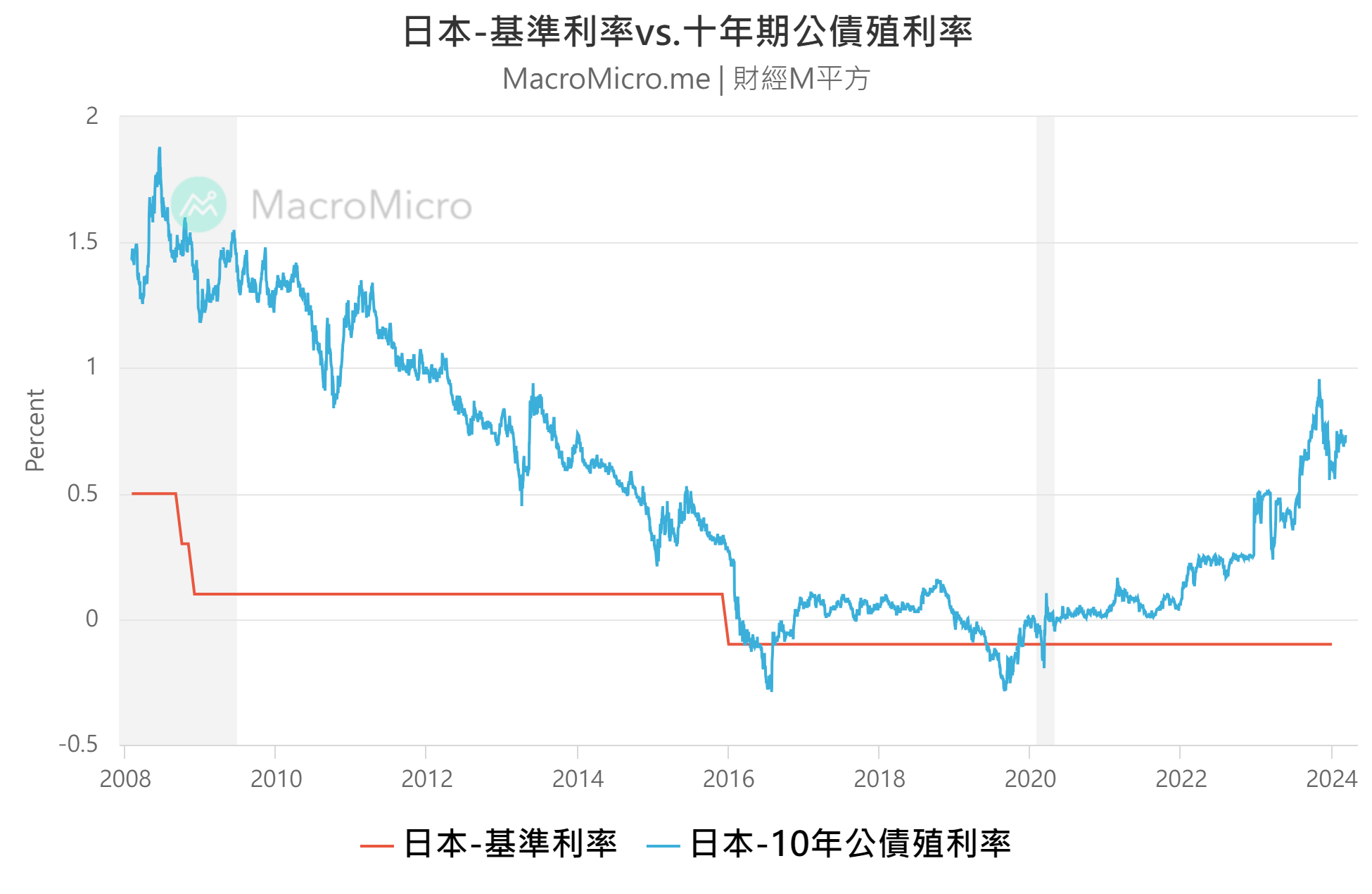

通膨能夠穩定增長,首先拉動的就是利率的上漲預期。

目前日本央行基準利率雖然還未調整,但10年期公債殖利率已經終止下跌趨勢,持續反彈近四年。只要通膨預期不退,未來利率也高機率會繼續上揚。

而利率上漲帶來的就是本國貨幣價值上揚,也就是升值預期,這將導致更多外資進入日本投資,也造成了日本這段時間的股價飛漲。

在2023年日經指數單年度上漲了28.54%,2024年迄今又上漲了18.1%,是全球數一數二強的股市。日股能夠這樣大漲,當然不只是因為單純的升值預期,而是源自於2022年東交所發起的改革。

該改革內容要求股價淨值比(PBR)小於1且股東權益報酬率(ROE)小於8%的企業必須改善其資本效率,不能再繼續過去那種不裁員不處理虧錢部門,賺錢也不分紅,只還債或寧可現金堆著的保守作法。要求虧損部門分拆出去,盈利必須拿來投資、分紅或回購股票。限期內如果沒有改善最重可能將下市懲罰。

這改革確實是有效的,日本上市企業改善了效率不彰的問題,分紅也變多了,PBR小於1的上市企業比率更是從2022年的超過60%,下降到2023年中的53%,截止目前已經降到了45%,而這個數字在美股中是4%。這說明日股趨勢是好的,但目前價格仍相當便宜。

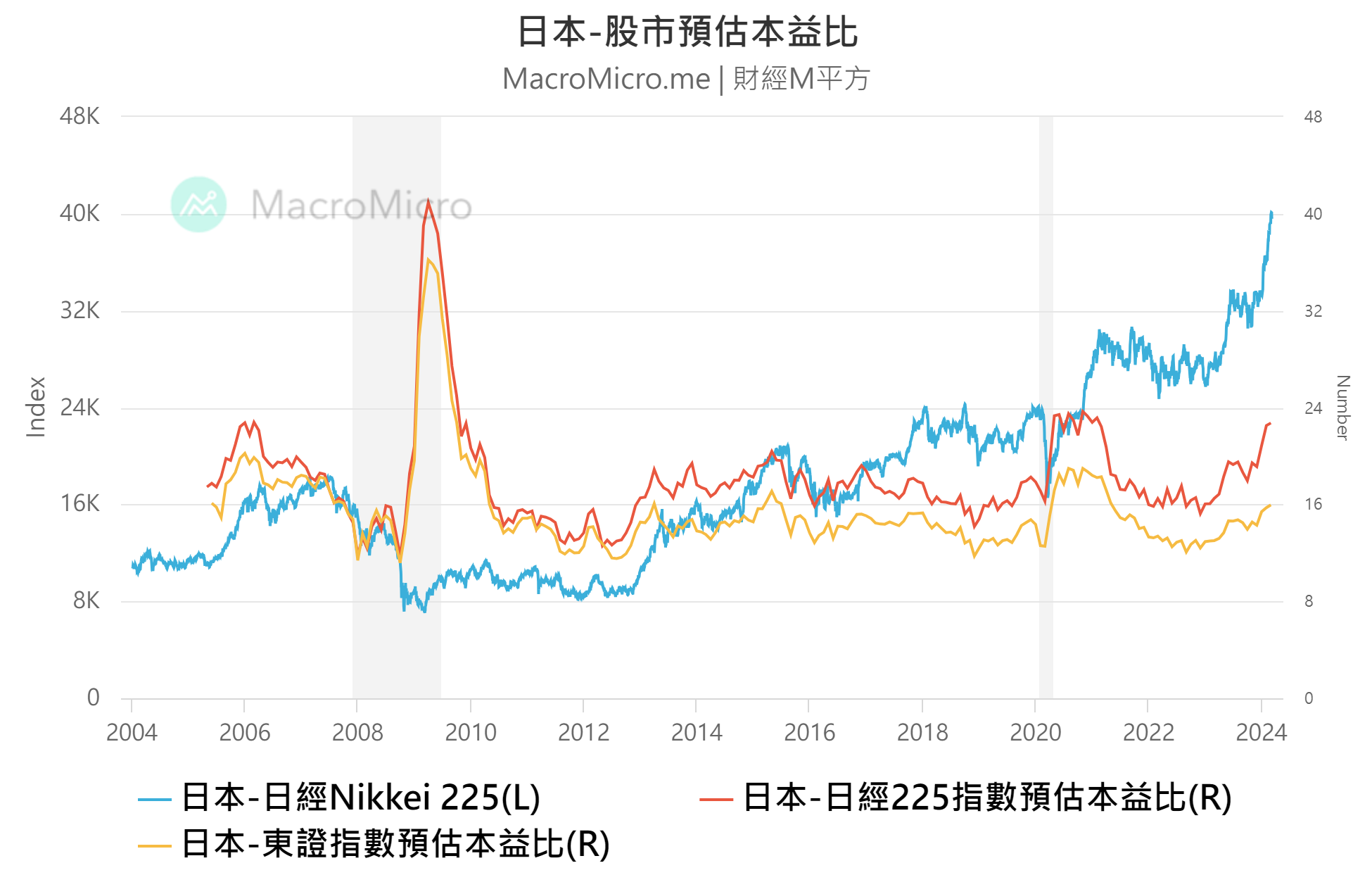

從本益來看,日股雖然至2022年底起已經大漲51.8%,但本益比並未大幅飆升,而是仍處於過去十年平均水準中,以此評估股價應仍未過熱。

且不說股市經常強者恆強,順勢操作才是致富之道。改革的紅利也不太可能會在短短兩年就消化殆盡,日本沉寂三十年累積的能量如果真的隨著企業效率改善而逐步釋放,那這50%漲幅並不算大,未來還有許多空間可期。

台股過去不也常被認為萬點是永遠的天花板,幾十年都無法通過?但現在台股都已經漲破兩萬點了。日股一但突破歷史高點,未來漲勢必將無可限量,我認為在2024年都還是一個很好的投資時機。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。