2023年剩下兩個禮拜就要結束了,在這紛擾卻繁盛的一年,留下的最後懸念是:FED到底什麼時候降息?

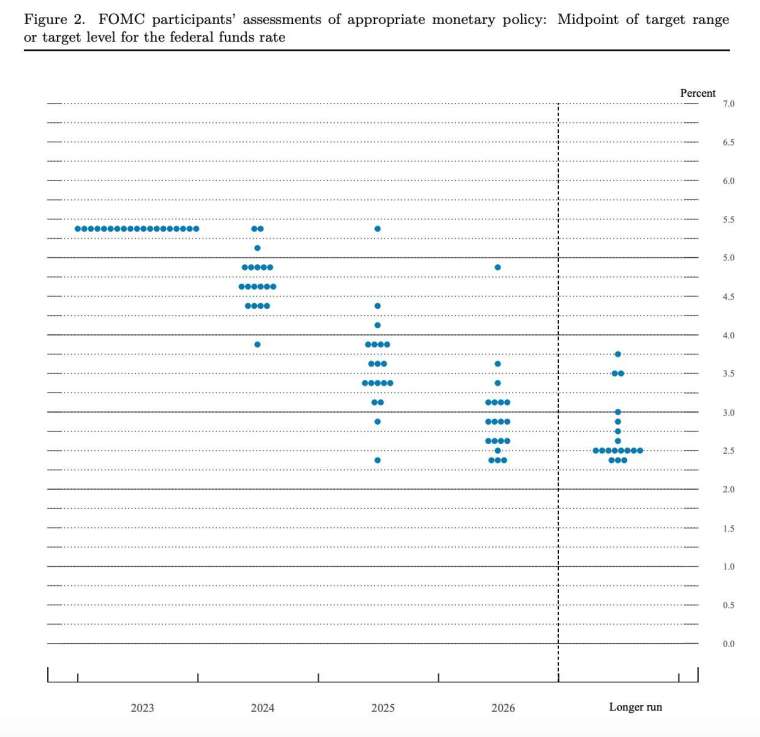

雖然關於年底降息的傳言已經全數破滅了,但目前確定的消息是明年FED必定降息,且至少降息三次以上。更長期的預估是未來三年內會繼續逐步降息,一直到2026年回歸2.5%的目標利率。

這意味著資金活水又將重回市場,不管股市或債市很可能又將有一波長期行情,特別是債券對利率特別敏感,很可能會有更激烈的反應。

很多人對債券有刻板印象,認為債券就是領固定配息,不像股價可以大幅上漲賺取可觀的資本利得。其實這是錯誤的印象,債券跟股票一樣會有價格漲跌,而且幅度雖然長期來看不如股票,但短期波動可能更勝股票,不然2022到2023年這波急升息,也不會一堆金融機構因為債券價格暴跌而損失慘重甚至破產倒閉了。

事實上,以各國股市十幾到二十的本益比來看,企業一年能創造的利潤相對股價平均也不過5-8%左右,這報酬率雖然較高於債券,但也不至於能無限期支撐股價成倍上漲。股價之所以能夠持續上漲的原因,除了一部分來至於企業利潤的成長以外,主要還是來至於整體市場的資金水位上升了,更多的資金追逐有限的股票(至少是有限的績優企業股票)股價自然會不斷上升。

而這過程並非股市特例,在債券市場同樣會發生,所以從美元綁定黃金的布雷頓森林體系崩潰還有第一次石油危機過後,債券殖利率便不斷下滑。這其中沒有什麼陰謀與秘密,不過是可以無限增發的美元競逐有限投資標的,所以要求的固定報酬率越來越低而已。

要求的固定報酬率(殖利率)越低,相對的就是可以接受的價格愈高。

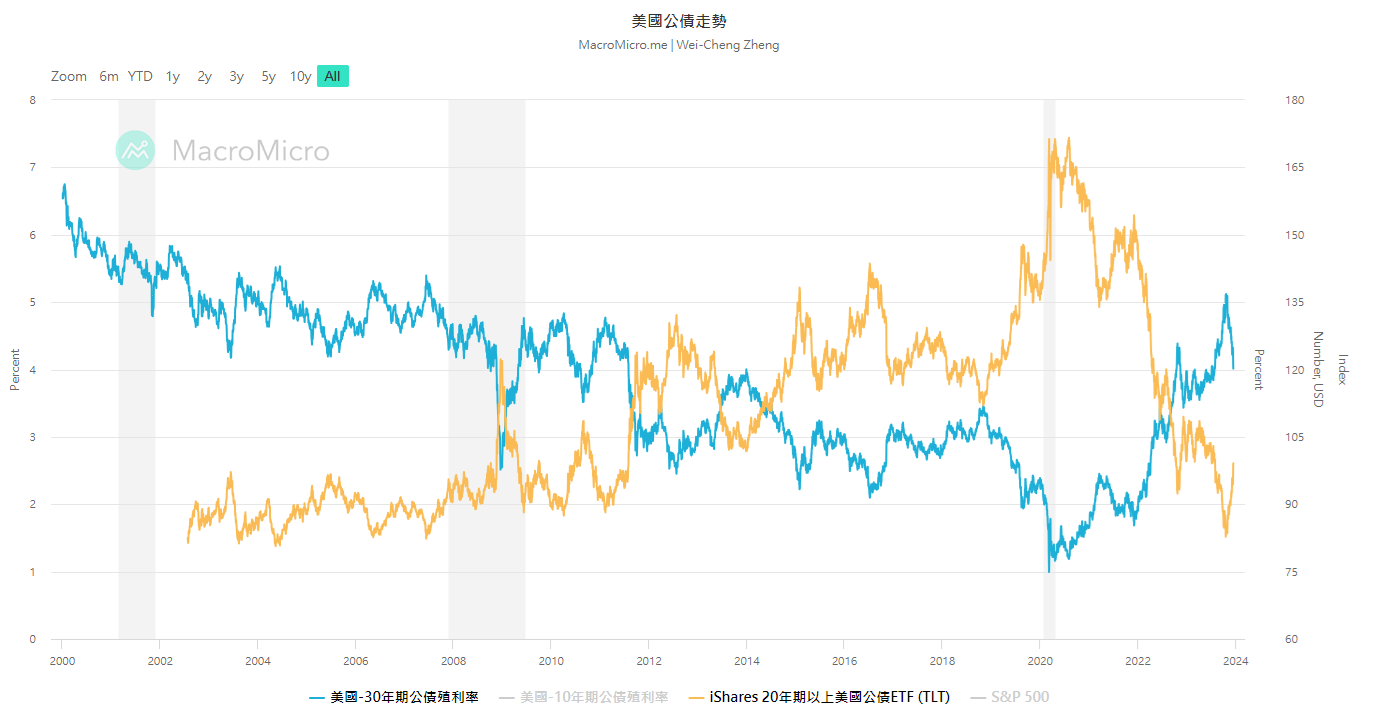

平時這個殖利率的變化非常緩慢,可能要數年甚至數十年才能看出趨勢,但偶爾也有像2008年、2011年、2020年以及這次2022~2023年那樣的急漲急跌,同時債券價格也會反向做出相應的變化。

現在殖利率已經高漲到4.3%的水準,且已經出現回檔端倪,如果殖利率繼續回落到2.5%甚至2%以下,那債券價格可以漲到多少呢?從上面長天期債券殖利率與價格指數的關係圖,可以看出若殖利率如前面所述變化,那債券價格指數將從9x上升到125~135的水準。

單從數字看可能感覺不大,但換算一下就知道威力:這相當台股從當前階段漲到20500~22500的水準,即便大幅降息,台股要想在幾年內漲到如此高檔也可能相當不易,但只要殖利率下降到目標水準,債券價格漲到目標價位卻是板上釘釘的結果。

因此把握時機,現在就開始把債券納入投資部位吧。直接投資單檔債券對一般投資人來說太昂貴又承擔了過大的違約風險,但投資債券ETF就可以輕鬆克服這些問題,一旦殖利率開始大幅下跌,就可以賺到可觀的資本利得,即便殖利率在現階段維持很久,固定4~5%的收益也是可以滿意的。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。