各位讀者安好,時序已進入春天,外頭的溫度卻比冬天還要酷寒。受到氣溫的感召,原本一路大力進發的台股,似乎也停了下來,拉出了一條顯著的水平線。讓人不禁懷疑這只是上漲趨勢當中以盤代跌的強勢整理,還是即將開始下降趨勢的盤久必跌?

單就型態上來看,台股指數已站上所有中長期均線,且近期並未出現任何明顯回檔,雖然最後一個交易日收盤大幅跳跌,但全日不過下跌0.7%,仍未摜破月線。單從型態面來看,此時關於轉空的想法,全都是臆測而已。

除非在下週出現比較大的連續跌幅,並且抵住布林軌道下緣,帶領軌道向外擴張,那才可能是趨勢翻轉的起手勢。在那之前憑藉臆測做出行動,就我的經驗來說,從結果看大部分都是過早退出。

當然,趨勢沒有改變並不代表台股只會上漲不會下跌,我們的直觀理解很容易把事物的發展直線化,亦即上升趨勢就一路上漲到頂,下降趨勢則一路下跌到底,這顯然是不符合股市客觀規律的。

事實上,上漲趨勢當中也會有許多下跌段。週K層級的台股指數,已經距均線有一千兩百點之遙,雖然整體型態還很強勢,但確實已符合回檔要件了。在目前狀況下台股想繼續連番大漲機率很低,比較可能是先回測均線,或者繼續盤整等待均線跟上。

至於該不該因應短線的可能回檔做出應對,就要看實際的投資週期而定了。對長期投資者來說,為這種幅度的波動作出調整是沒有任何意義的,但這卻是短線操作者重要的獲利來源。站在不同角度去看,世界就會變成完全不同的模樣,沒有哪個世界是正確的,擇你所愛便可。

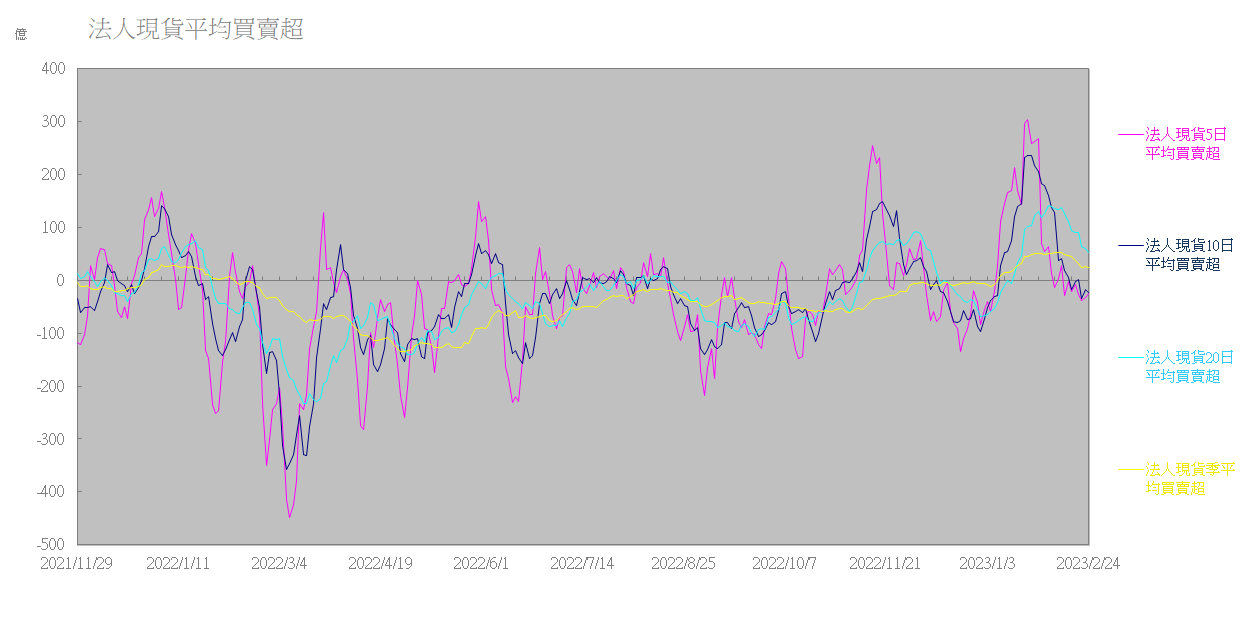

現貨籌碼大致與當前台股型態呈現出同樣的意涵,法人整體方向仍是買超,但買超幅度大幅縮減,進入觀望狀態。往悲觀的方向去預估,現貨20日平均買賣超隨時會翻落零軸以下,開啟下一波賣超循環,但在真正發生以前,都不過是猜測而已。

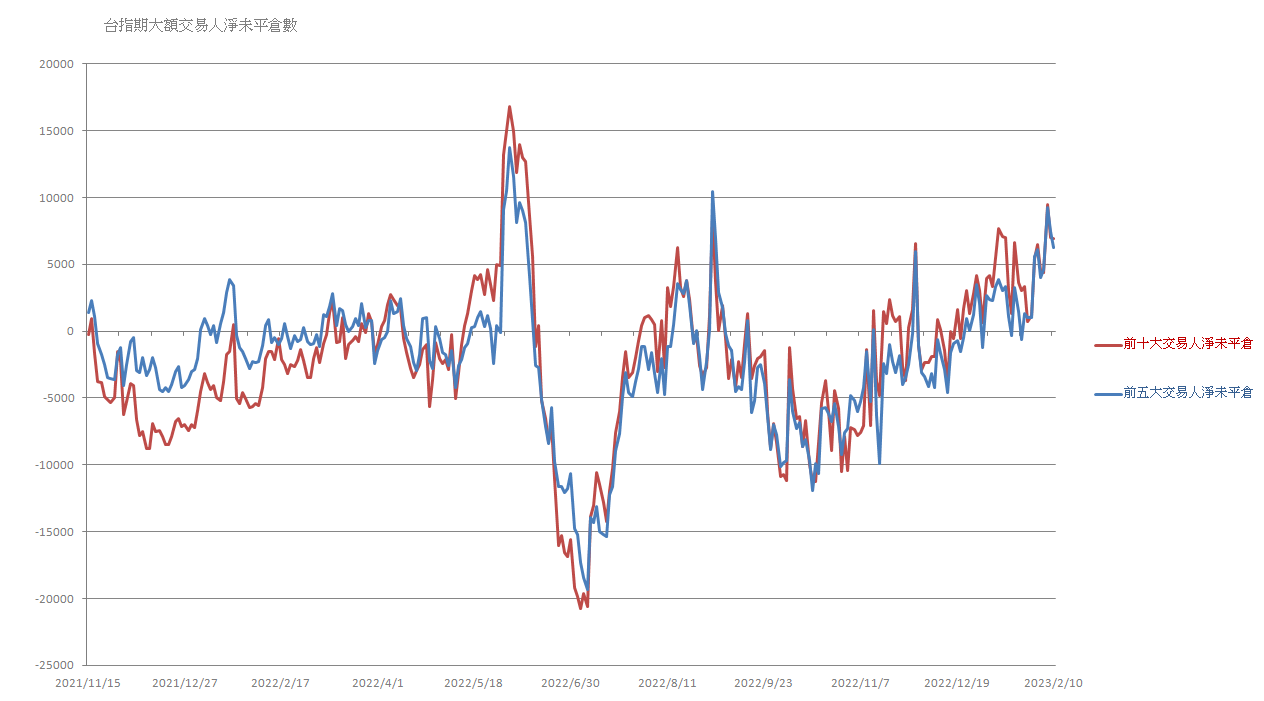

真要說跟短線高度相關的籌碼指標,台指期前十大交易人淨未平倉數目前仍未見頹勢屢創新高,顯示台股短線還大有可為,不必太早退縮。

綜上所述,台股目前很可能正要進入上漲趨勢中的回檔期,但回檔什麼時候開始,還是要看短線指標與型態何時出現改變,憑著臆測過早做出行動,往往可能錯失很多利潤空間。

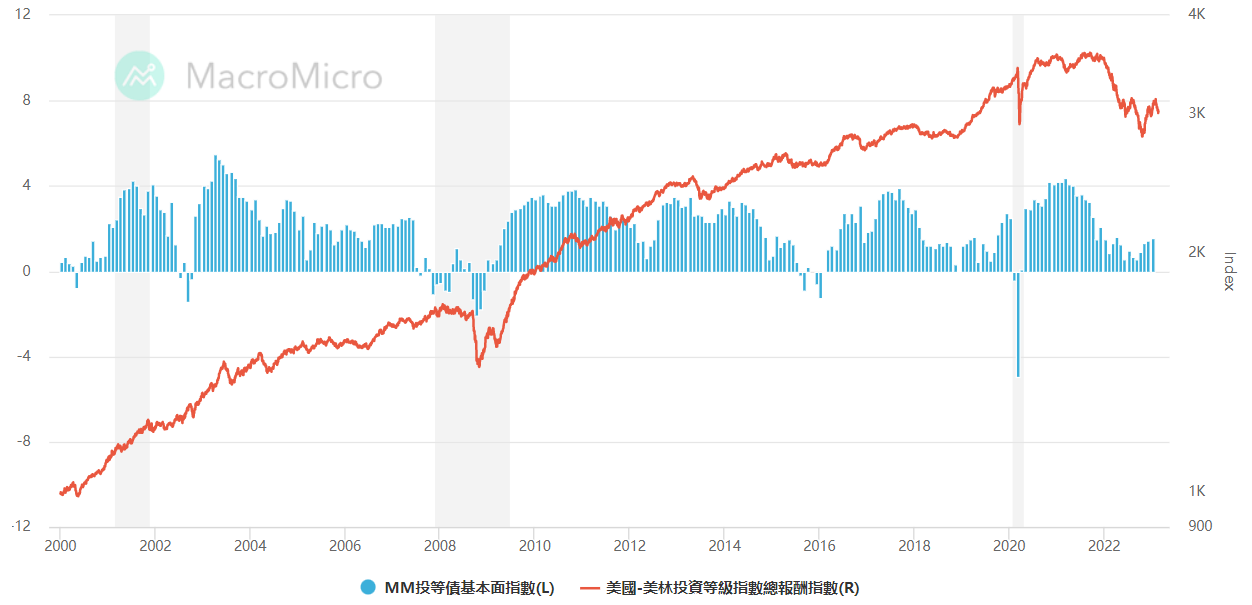

最後我想提供各位讀者一個不同的思考方向,過去我們一直在股市裡打轉,彷彿這世上除了股票就沒有什麼好投資的了,但卻忘了一項歷史更悠久的投資選項:債券。

債市確實從08年量化寬鬆後殖利率低到令人髮指,完全不是一個散戶會需要考慮的投資商品。但隨著2022年出現的高度通貨膨脹,事情出現改變了,不僅是美債殖利率回升到4%以上,債券價格更是二十年罕見地出現暴跌。

現在回頭投資債券可說進可攻退可守,進可謀求漲價的資本利得,退可享放到到期的4%殖利率。這當然不是說我們應該全面棄守股票改投資債券,畢竟長遠來看股票報酬率還是相對高的,而是把已經有合理報酬的債券配置入投資組合中,從而降低整體波動並提高報酬。

2023年很有可能是投資的黃金年份,期許各位能把握時機,做出最佳配置,為人生的財富增長打好基礎。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

謝謝KuraHoshi大的分享。近期大盤盤整,但櫃買反而一堆創高,感覺資金仍在但有限,做多櫃買賺翻但做空的話應該被軋爆了@@

K大覺得台灣的債券ETF跟基金會列入您的組合嗎? 後續持續FED升息的話,對債券仍有壓力?

台灣有很多不錯的債券ETF阿 不管要美國公債、公司債還是金融債選擇都不算少

雖然費用率沒美國本土的ETF漂亮,但比起銀行業賣的超貴債券還是好多了

持續升息的話債券仍然可能下跌,但債券的特性就是放到到期就能拿回本金跟殖利息,投資級債的話長線價格還是會回到上面的。