各位讀者安好,不知不覺間今年又過快三分之一了,2020確實是風起雲湧的一年,先是超乎所有人意料之外,在短短兩個禮拜內崩跌了三千點,隨後又完全不回頭一口氣反彈了1600點。

在崩跌過程中摸底的人很慘,但在千點等級反彈波裡摸頭的人,下場也沒有好過到哪裡去。這就不禁讓人感嘆,當了一輩子的主動交易者,有預測正確的時候,也有預測錯誤的時候,輸輸贏贏下來,報酬也沒能超出市場多少。反觀那些被動投資者,或是只選股不選時的半主動投資者,只要把時間拉長來看,他們總是贏的。

別的不說,哪怕當個買在金融海嘯最高點,把台股一路抱到今天的傻人,累計報酬率也仍有72.7%,相當於年複合3.7%的報酬率,雖然並不亮眼,但也打趴定存族、保險族不知幾倍了。何況這還只是把台股不分良莠整個買下來的情況,如果懂得定時換股且投資組合相對報酬能穩定贏過市場的人,報酬率肯定遠遠不只如此。再說,又有幾個人那麼不幸,會剛好買在歷史高點呢?

如果資金規模夠大的人,建議可以朝上述那種投資者為目標努力,對大資本來說,保有購買力並穩定增值是第一要務,報酬率的高低只是次要。但對於資金不夠多,需要足夠報酬率帶來財富規模增長的投資者來說,賣高買低還是必要的。

台股的短中期方向是什麼呢?其實就上方季線、年線與布林上軌構成的三重反壓,加上月線仍處於下滑狀態,應該很明顯可以看出,台股短線是需要回測月線的。

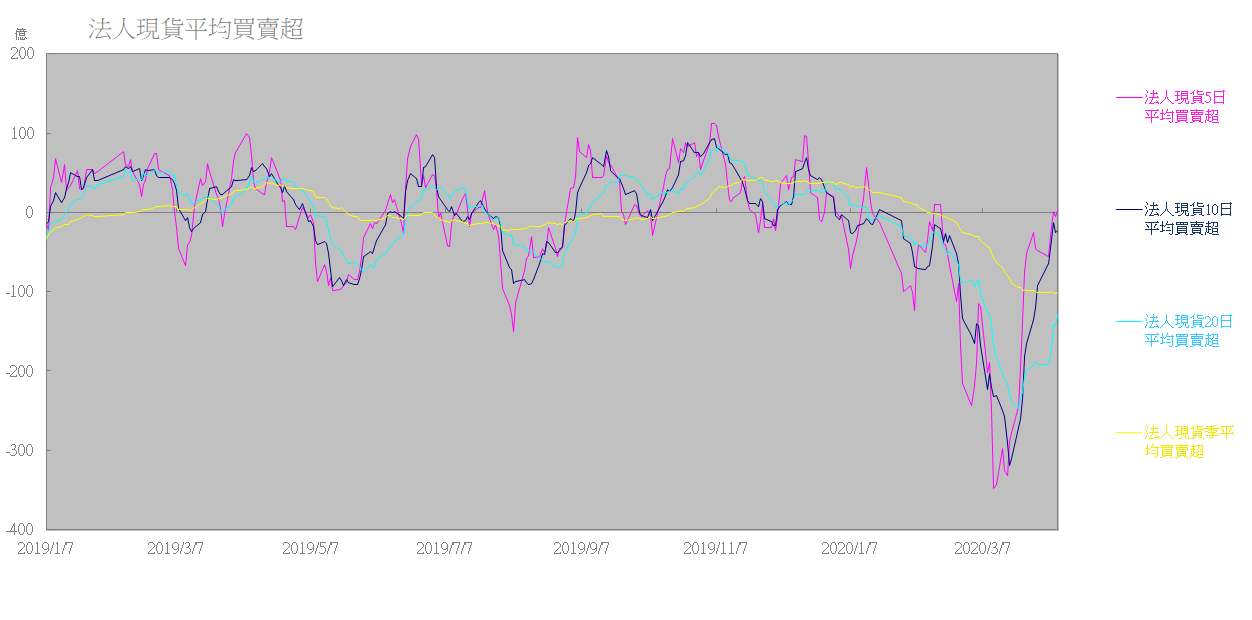

相對於指數的強勢反彈,法人在現貨市場的行動顯得非常消極,指數都反彈了1600點,法人現貨20日平均買賣超卻別說回歸零軸之上,根本連季平均買賣超線都碰不到。這樣的反彈是空中樓閣,當市場急於搶彈的氛圍淡去後,就會很快失去曾收復的領地。

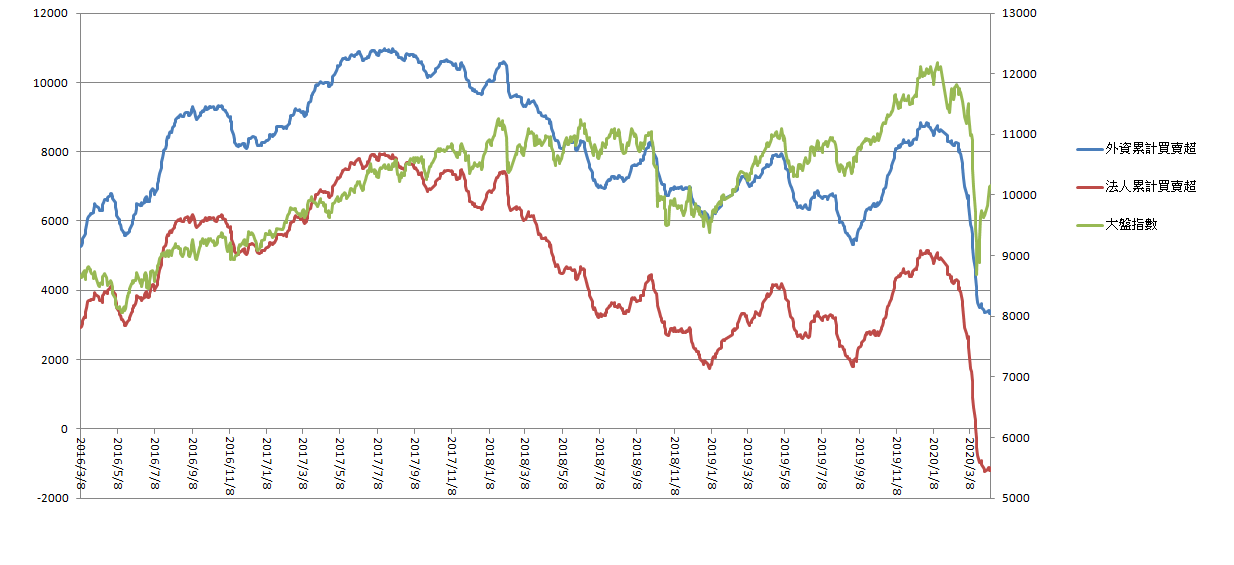

把圖表換成累計買賣超,會更清楚看出強彈的指數,與法人消極的買進力道之間的巨大背離。

長期追蹤我專欄的讀者應該已經看過許多次背離,也知道背離是無法長久的,要不是外資法人大認錯瘋狂回補台股,就是指數轉眼間又一瀉千里,搭配其他指標與觀察綜合考量,我認為後者的可能性是更高的。

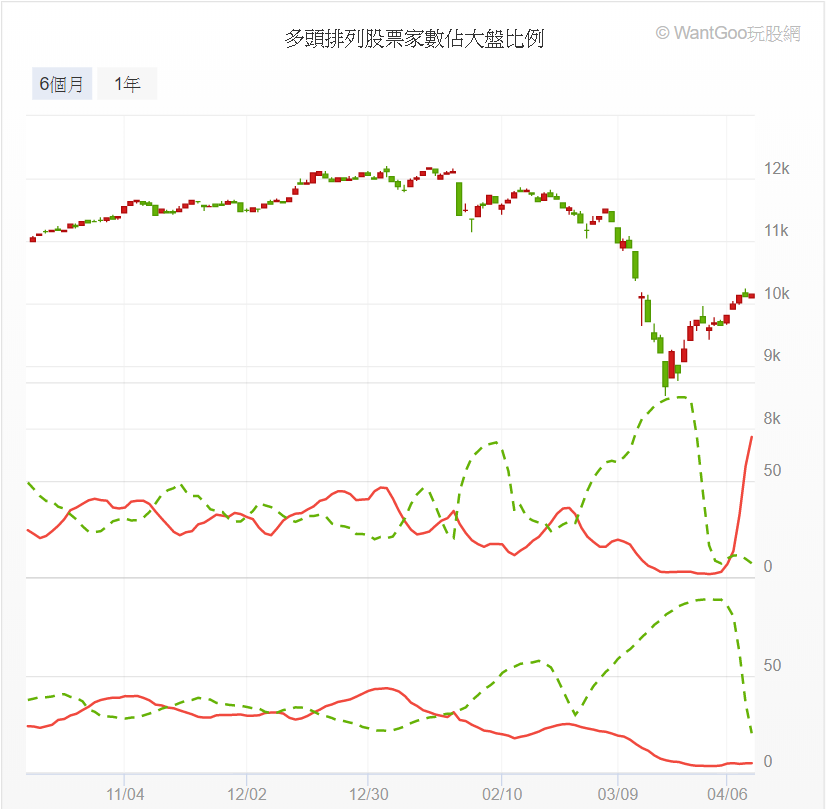

那個曾創下短均線多頭排列家數比例只剩下2.6%,與短均線空頭排列家數比例衝高到92.9%歷史紀錄,並引發台股1600點大反彈的多空頭排列指標,現在也來到極端相反的位置了。

目前短均線多頭排列家數比例已來到72.4%,短均線空頭排列家數比例卻僅餘7.2%,代表市場上絕大多數股票都已經漲了有一段,有大量看股票線圖的讀者朋友,最近應該也會驚嘆於許多明明大不相同的個股線圖竟都非常相似,而這種時候,往往也是要反轉的時候了。

綜合以上各點,我認為短中期台股高機率反轉向下回測月線,9350-9500點之間是較可能的支撐區,建議已有獲利的朋友可以暫時先出,等回檔再看情況接回。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。