「AI 題材外溢」已是現在進行式,從數年前第一波組裝廠、先進製程開始,陸續「錢」進載版、記憶體、玻纖布、BBU、探針卡等等電子零組件題材,需求開始放量,訂單與能見度提高,確實反應在財報上,就是獲利高速成長與營收結構改變。而市場目光也漸漸移向半導體的上游原物料,矽晶圓。

嚴格來說,矽晶圓不是 AI 概念股,而是半導體景氣的基礎建設,廣泛用在消費性電子、車用、工業、IoT 等一整個生態系。當然其中確實有用於 AI 產業的矽晶圓,但若把整個產業都當作 AI 概念股在定價,也會與想像有落差。

理解矽晶圓,得先理解這個產業的生存邏輯。經歷過 2008 年景氣低迷的洗禮,能留下來的都是撐得住景氣循環的巨頭,體質也更穩定。比起殺價搶訂單,業界更重視長約合作、控管庫存、穩定供給。但長約在保持穩定的同時,也限制了供需彈性,無法比照 DRAM 快速反應市場,重新談長期合約的時間差,6 個月到 18 個月都有可能。

正因如此,矽晶圓起跑的時候,基本面還在打底,財報能很長一段時間都跟不上。真正的復甦,還是要從法說會才能透露出整體產業的近況。就先從全世界第二大的矽晶圓公司 SUMCO 對於矽晶圓市場整體分析,以及 2026 Q1 的表現說起吧。

矽晶圓市場:關鍵不在 AI ,而是去庫存進度

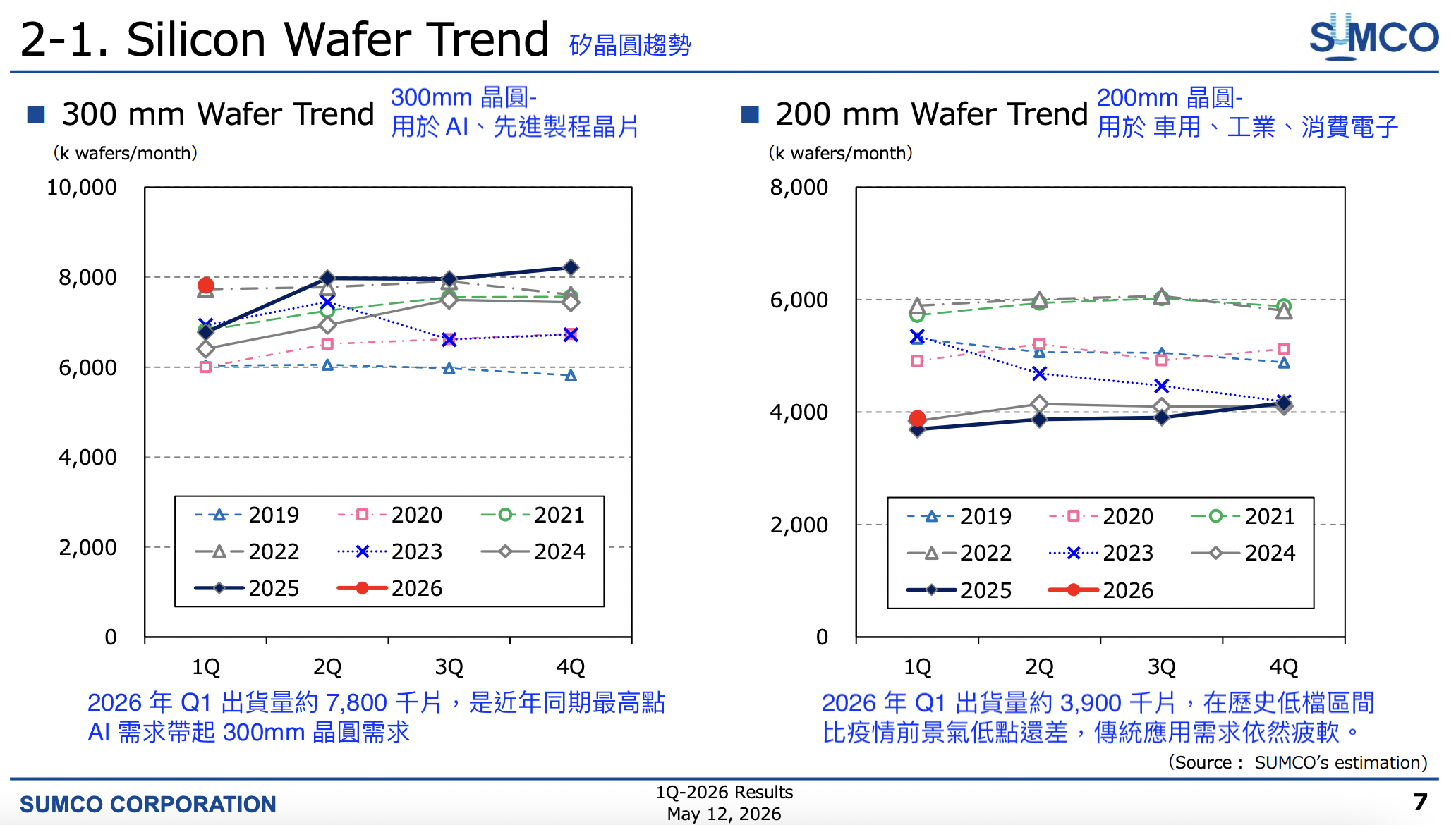

AI 的爆炸性擴張已經好幾年了,但 AI 真正影響的是讓 300mm(12 吋)先進製程晶圓供不應求,SUMCO 與環球晶的 12 吋產線幾乎維持滿載。但同時消費性電子、車用、工業等應用的 200mm(8 吋)晶圓卻還要面對客戶在 2022 至 2023 年超額囤積的庫存。

SUMCO 也面臨大幅擴產蓋廠後折舊攤不掉固定成本的問題。以環球晶為例,2025 年全年營收較 2023 年高峰衰退約 14%,毛利率從 37% 大幅滑落至 24%;SUMCO 則從獲利轉為虧損,折舊重壓下每季虧損超過 50 億日圓,目前處於「現金流撐得住、帳面持續虧損、等待市場轉捩點」的過渡期,觀望客戶庫存周轉天數下半年能否出現明確下降。

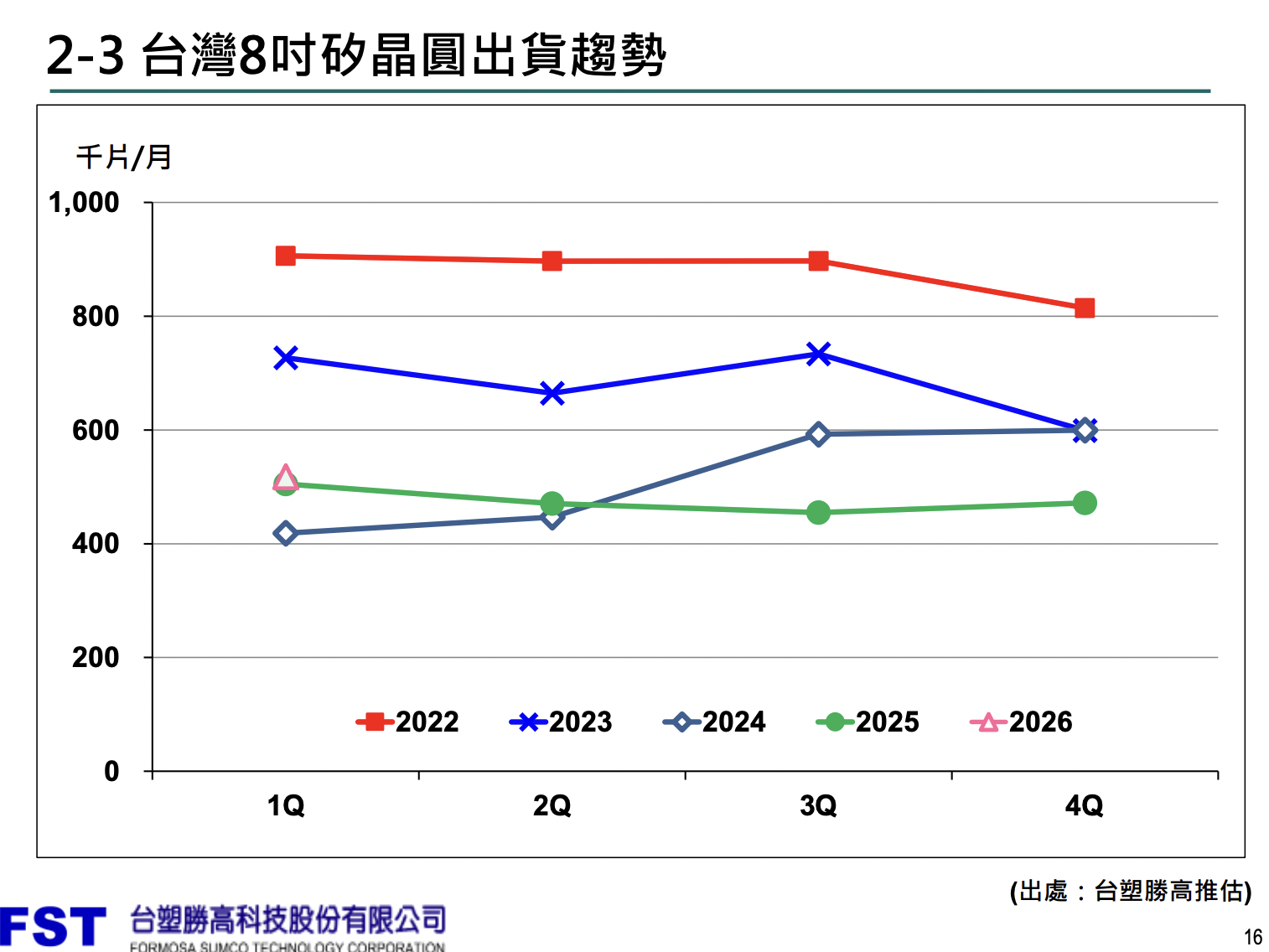

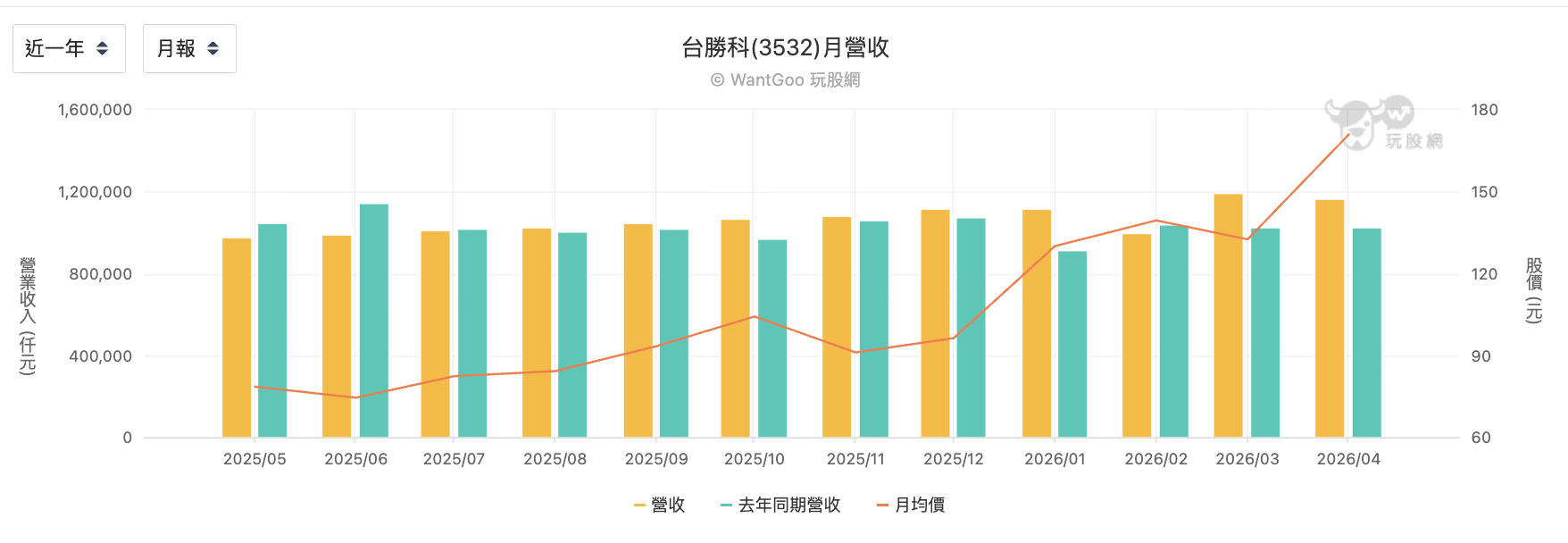

不過,台勝科 5 月的法說會提到,8 吋晶圓在 2026Q1 的出貨量已回升到 2025 年全年平均之上,這是 8 吋市場出現實質改善的第一個具體數字佐證,並在 Q2 展望提到現貨價格也開始上揚。矽晶圓的漲價往往從現貨端先啟動,再逐步傳導至長約重談。這呼應了稍早環球晶董事長在股東常會的漲價談判說法,兩者合計構成價格回升的早期信號。

環球晶:谷底可能已經過了,但還不確定過了多遠?

環球晶身為全球第三大矽晶圓廠,客戶包含台積電、三星、SK海力士等,直接揭露「哪個尺寸占幾%」或「記憶體客戶占幾%」,等同於間接洩露客戶的採購結構,在商業上非常敏感。這跟台積電從不揭露單一客戶占比是同樣的邏輯。不過法說會其揭露的資訊,12 吋晶圓目前約占一半營收且持續提升,GaN 與 SOI 等高附加價值特殊品雖已展現正毛利,但仍屬早期階段。

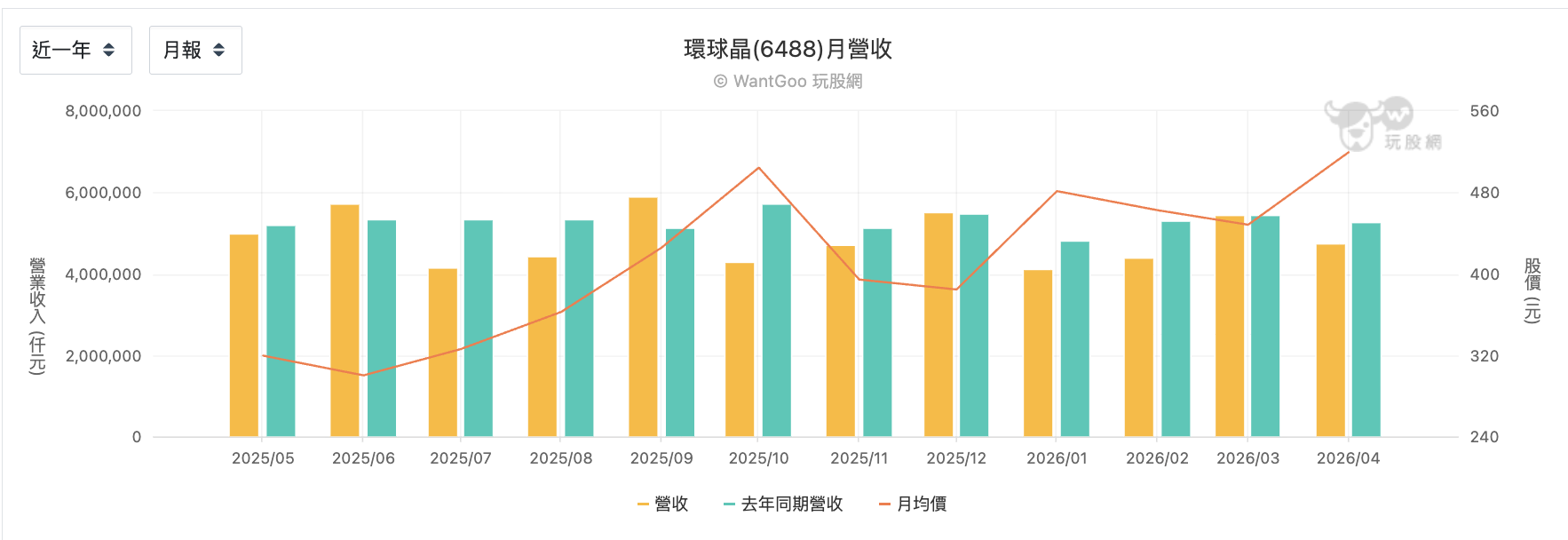

但以 2025 全年月營收走勢來看,是波動大而連續第三年下滑。全年累計營收約 606 億元,年減 3.2%,雖然 9 月一度衝高,但 10 月便大幅回落,需求仍不穩定,還稱不上趨勢性復甦。2026 年 4 月時,累積年營收衰退幅度仍達 10.3%。

2021 年 6 月,環球晶股價創下 950 高點,而後則下行 4 年,回檔近七成到 301 才反彈。基本面的高峰則是在 2022 年,毛利率 43%,營業利益率逼近 36%,稅後淨利率也維持 28~31% 的水準,但在 2026 年 Q1 毛利率幾乎腰斬到 20.8%,營業利益率更從 36% 跌到 10.5%。

同時,環球晶股價近期則是兩個月就反彈到直接創高一度破千。換句話說,股價已經提前反應景氣復甦、AI 加乘的大餅了,但基本面還離起點不遠,目前還在月營收仍年減、毛利率仍在低位。股價能否站穩新高,取決於後續幾季的財報能否跟上來。這個「基本面追上股價」的速度,是觀察環球晶最核心的指標。而以籌碼面集中程度來看,與三月底相比,環球晶 400 張以上大戶從約 77% 成長到 81%,三大法人比重都增加。

不過環球晶還有一項長期競爭優勢等待發酵,就是美國建廠佈局,不只是多一條產線那麼單純。美國晶片法案帶動在地採購需求,有美國產能的供應商在議價上天然佔優;而環球晶也已開始在美國與歐洲陸續取得政府補助,等於是用政策資金降低擴產成本,同時加深與在地客戶的供應鏈綁定。更關鍵的是,密蘇里州廠率先量產的是射頻與矽光子等特殊產品,而非標準晶圓,毛利率更高、客戶替換成本也更高,是刻意繞開價格戰的高地策略。

在美國,環球晶同時推進德州與密蘇里州兩個廠區。密蘇里州廠進度最快,部分射頻與矽光子產品已於 2026 年第一季正式量產,是美國兩廠中第一個真正兌現營收的據點。德州廠則仍在關鍵客戶驗證階段,產能尚未全面放量,但設備安裝與產線建置已持續推進中。

雖然美國廠目前對財報的貢獻仍有限,環球晶也沒有在法說會中單獨揭露美國廠的產能或良率數字。這個優勢目前更多是「能見度」與「護城河的厚度」,真正反映在損益表上,要等德州廠客戶驗證完成、開始大量出貨之後。

台勝科:最純的矽晶圓溫度計

台勝科是台塑與 SUMCO 合資企業。台勝科的前身,是台塑為了垂直整合集團內的 DRAM 產業,在 1995 年與日商小松電子共同成立。隨著小松電子在 2006 年將股權轉讓給 SUMCO,配合母公司變動才更名為台勝科(台塑勝高科技股份有限公司)。

既然是同集團,又在矽晶圓與 DRAM 之間形成天然的上下游供應鏈。雖然台勝科從未公開揭露南亞科的確切占比,但從法說會中 DRAM 需求被反覆點名為 12 吋晶圓的主要成長動能來看,記憶體行情的好壞,幾乎直接決定了台勝科的訂單溫度。

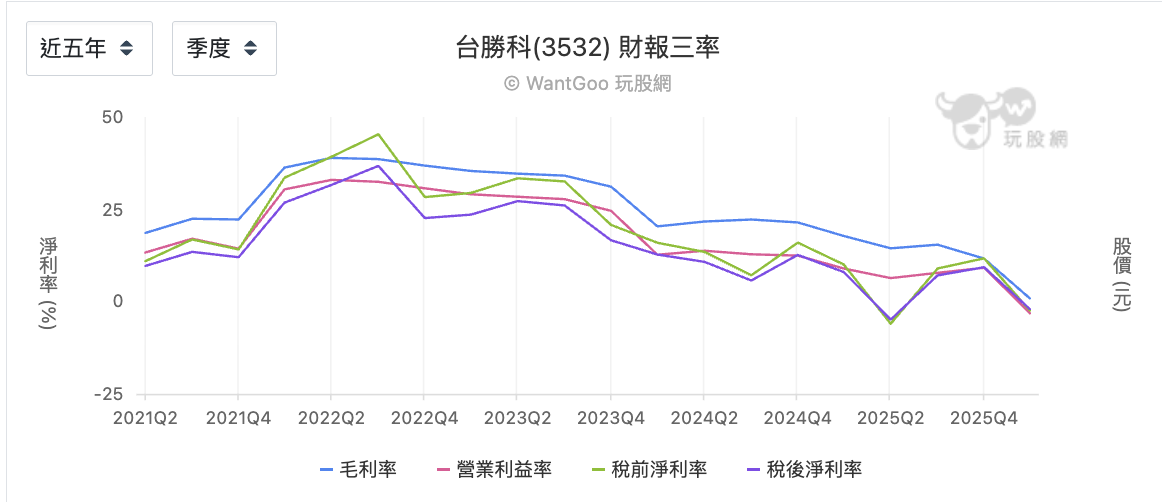

與環球晶相比,台勝科沒有長約預收款的緩衝,也沒有多元產品線的保護,更能反應矽晶圓整體的景氣。景氣高峰時,台勝科毛利率衝上 38~39%,營業利益率 32~33%,稅後淨利率更高達 29~37%,全年 EPS 高達 12.43 元,是近五年最高峰。

但景氣反轉是一回事,台勝科在 2023 年斥資 189 億元大擴廠,固定成本被鎖死,折舊費用龐大,客戶需求卻同步萎縮。2025 年全年營收 123 億元,較 2022 年高峰縮水 25%。直到 2026Q1,台勝科再度盈轉虧,毛利率僅剩 0.83%,營業利益率 -3.18%,稅後淨利率 -2.06%,EPS 為 -0.18 元。

但月營收則是有反差,2025 下半年,幾乎維持每月增長 1~4% 的溫和步調,而不是大起大落。全年累計營收 123 億元,年減僅 0.7%,相較 2024 年幾乎持平。2026 年開始更出現加速:1 月年增 22%、3 月年增 16%、4 月年增 14%,前四個月累計年增 11.67%。可能的解讀方向是,台勝科擴廠後的折舊費用是固定支出,但出貨量已經開始回升,只是還不到能填補缺口到回正獲利的程度。另外,雖然無法從公開資料精確拆分記憶體與邏輯晶片各自的貢獻,但台勝科管理層在法說會中反覆點名記憶體需求為 12 吋晶圓的主要成長動能,在營收有正向連動也不意外。

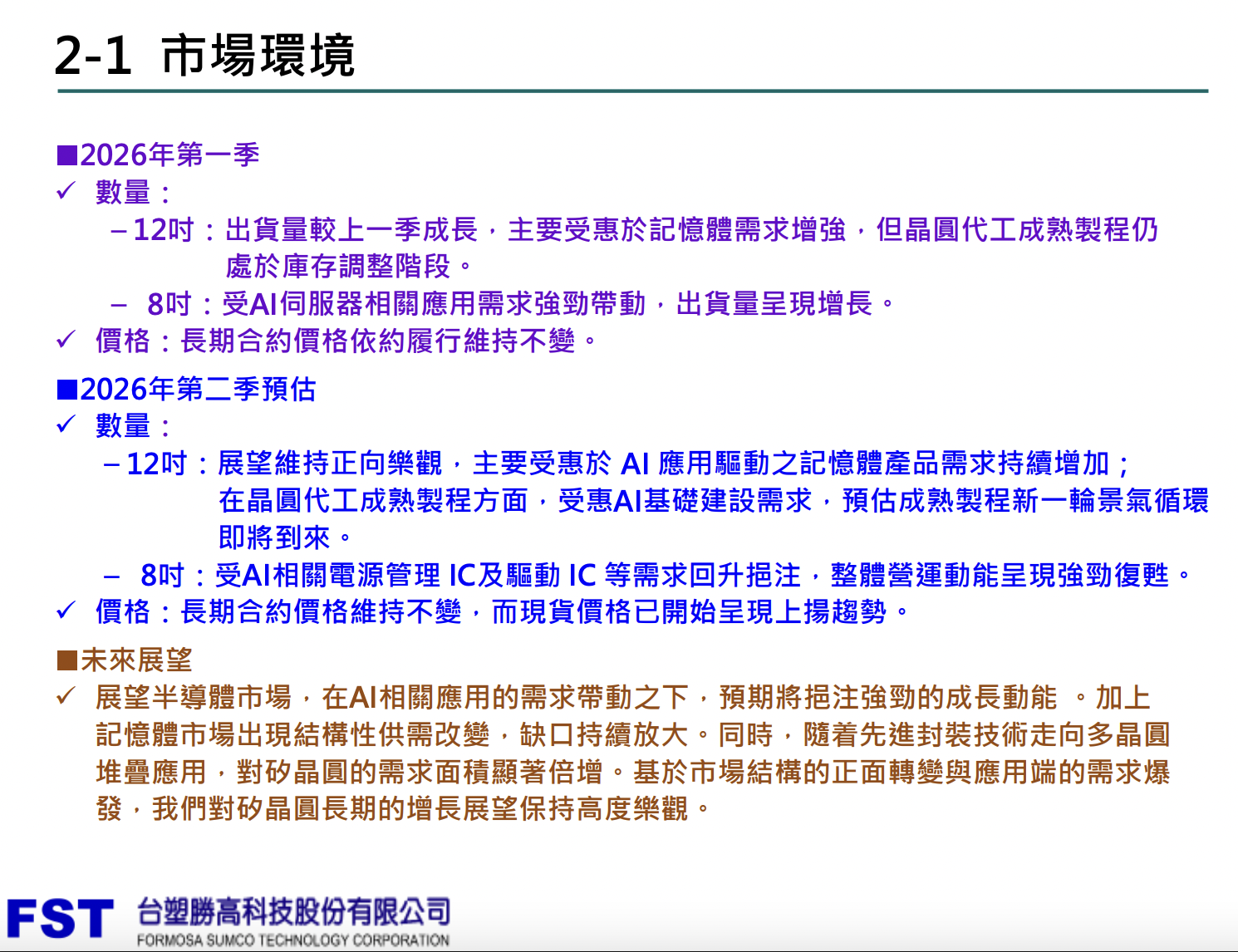

台勝科在法說會則是給出更積極直接的訊號:12 吋出貨量較上季成長,主要靠記憶體需求帶動;8 吋受 AI 伺服器相關應用推動,出貨量也在增長,但晶圓代工的成熟製程客戶仍在庫存調整中。台勝科明確預估,成熟製程新一輪景氣循環即將到來。現貨價格也開始呈現上揚趨勢。而先進封裝技術走向多晶圓堆疊,將使每個晶片需要的矽晶圓面積顯著倍增,這是一個獨立於景氣循環之外的結構性需求驅動力。

最後回到月 K 格局來看技術面,從 2021 年月 K 收實質高點 290 後,轉弱下行三年多,回檔約 75%,近兩個月翻多急漲,差別則在於台勝科還未實質創高(歷史高點 376)。而台勝科在 400 張以上大戶籌碼超過 91%,與三月起漲時相比,外資比重略降至 44%,投信與自營商增。

小結:看似越爛越噴,其實是時間差

AI 對先進製程晶圓的結構性拉動是真實的,成熟製程早晚也會回溫,但對於矽晶圓產業來說,眼前不只有 AI 大餅,還要看成熟製程庫存去化完成,以及要能熬到長約合約重新定價,這就是經營的關鍵變數。矽晶圓的長約機制,讓漲價訊號出現得晚、傳遞得慢,但也意味著一旦重談合約啟動,獲利的改善會是結構性的、而不是一季的曇花一現。市場顯然已經開始在重新評估這個遲來的復甦。但投資人可能犯的錯誤,卻是把矽晶圓當成記憶體或 PCB 等 AI 直接受惠族群在定價。

台灣兩大矽晶圓業者,環球晶體質最好、防禦力最強,但仍在等待成熟製程客戶結束庫存調整階段。台勝科的體質最純,受景氣影響最大。兩間公司在基本面看來還離谷底不遠,市場已經在替未來 6~12 個月定價。這個時間差,就會是投資人「想要先卡位矽晶圓」的盲點:如果成熟庫存與長約漲價都能順利進行,現在的股價可能還不貴,但如果時間點還要再拉長,股價就已經把未來的好消息都提前消化掉了。

對環球晶來說,體質與護城河讓它有本錢等,但股價已創歷史新高,市場也會更期待繼續看到樂觀的經營數據。台勝科的基本面雖然更接近谷底,但籌碼集中、彈性反應更靈敏,如果復甦早一季兌現,則會是更直接的受惠者。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。