只要會用到電、控制電、需要傳遞訊號的東西,裡面就有被動元件。日常生活裡,手機大約有 1000 顆、筆電裡有 500 顆,汽車裡有 3000 到 5000 顆,電動車甚至需要萬顆以上。而一台 AI 伺服器可能需要幾萬顆,一個資料中心有幾千台伺服器,全球有幾千個資料中心,這個乘法算下去,就是天文數字。

這就是被動元件題材所引發的想像力。

既然需求這麼大,可想而知,產業競爭也是世界級的規模。以全球產業版圖來說,第一梯隊是日商村田、TDK、太陽誘電,三家合計就佔了全球超過一半的市場。第二梯隊則是台灣與韓國,三星電機、國巨、華新科相互競爭。中國雖然近年積極擴產,市占卻只有約7至10%。

但真正劃分被動元件市場的,不是產能大小,而是產品。雖然都以「被動元件」為名,但還是有產品等級之分。消費電子用,和 AI 伺服器用或車用規格,完全是不同層級的需求。前者幾乎沒有技術門檻,後者的認證週期動輒兩三年,材料配方更是各家廠商的核心機密。

這就是為什麼中國大量製造與低價傾銷,無法真正撼動這個市場的根本原因。中國產製的被動元件確實打亂低規格產品的價格,但日韓台廠商則是讓出低毛利戰場,將產能挪到高階AI伺服器用的MLCC和車規電容。

所以這個產業的競爭邏輯,不是誰做得多、誰做得便宜,而是誰能持續往更高規格的方向發展。日本廠靠材料技術壟斷最頂端,台韓廠在中間用認證門檻和規模鞏固陣地,中國廠商則被困在低端,越做越多、越做越薄。你選擇站在哪條產品線,也就決定了享有多少定價權,以及下一次景氣谷底能不能撐得住。這也是理解國巨與華新科差別在哪的關鍵背景。

華新科(2492)投資邏輯:專精型選手,如何用景氣循環賺差價?

被動元件是一個大家族,包含了電容、電阻、電感、感測器,其中用量最大、最關鍵的,是其中一種電容:MLCC(積層陶瓷電容),一台筆電需要幾百顆,一台AI伺服器需要幾萬顆,一輛電動車需要超過一萬顆,全世界每年生產的MLCC數量,超過四兆顆。

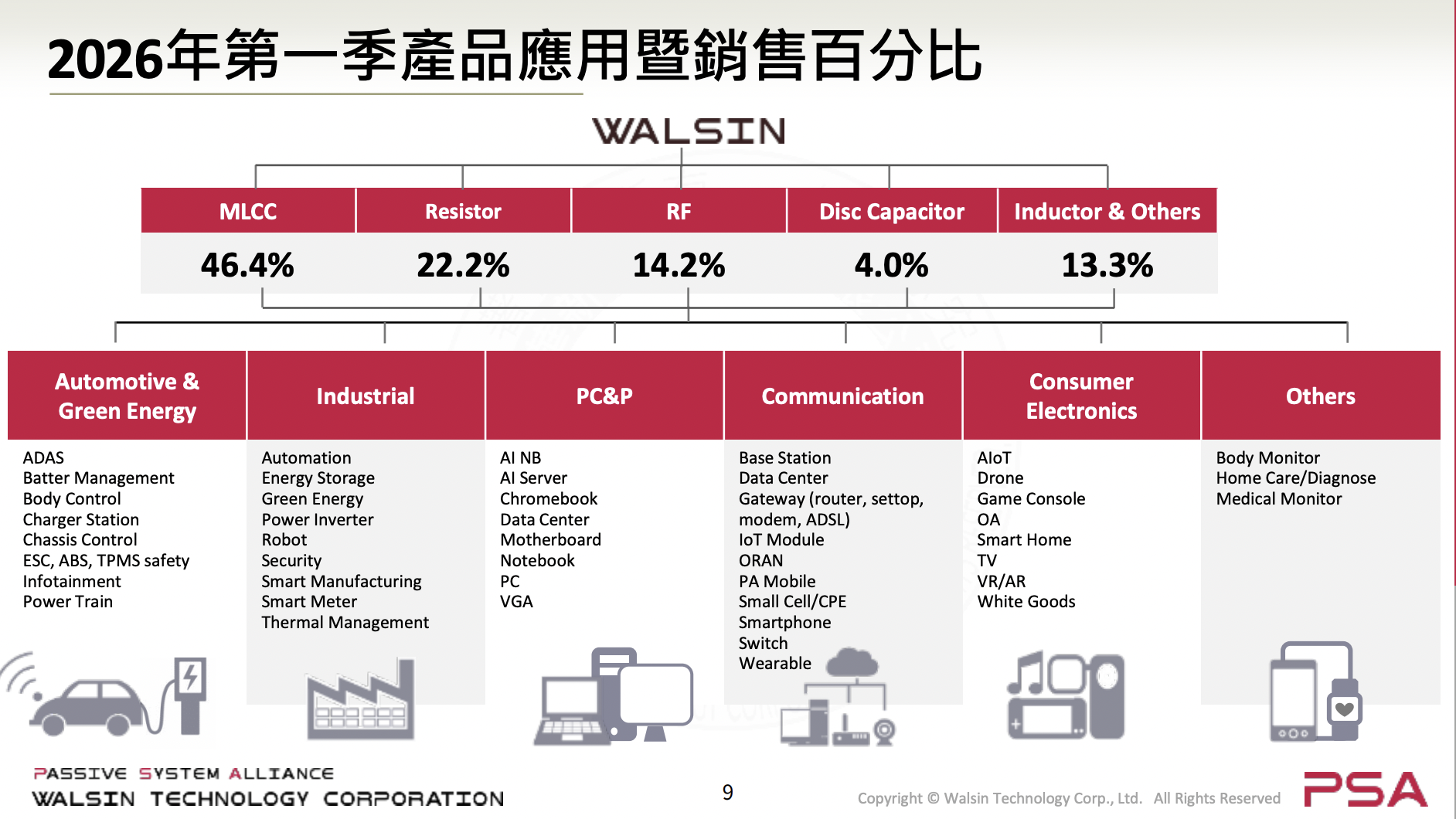

了解被動元件的分類之後,再來看華新科的營收從哪些品項來。最大宗的就是 MLCC 佔 46.4%,22.2% 是晶片電阻(Resistor),17% 是 RF 射頻元件,最後才是電感、原版電容等等。整體來說是以 MLCC 為主體,RF 是第二支柱。2024 年收購日本 SOSHIN 後,新增壓電元件、EMI濾波器等產品線,強化車用與工業佈局。

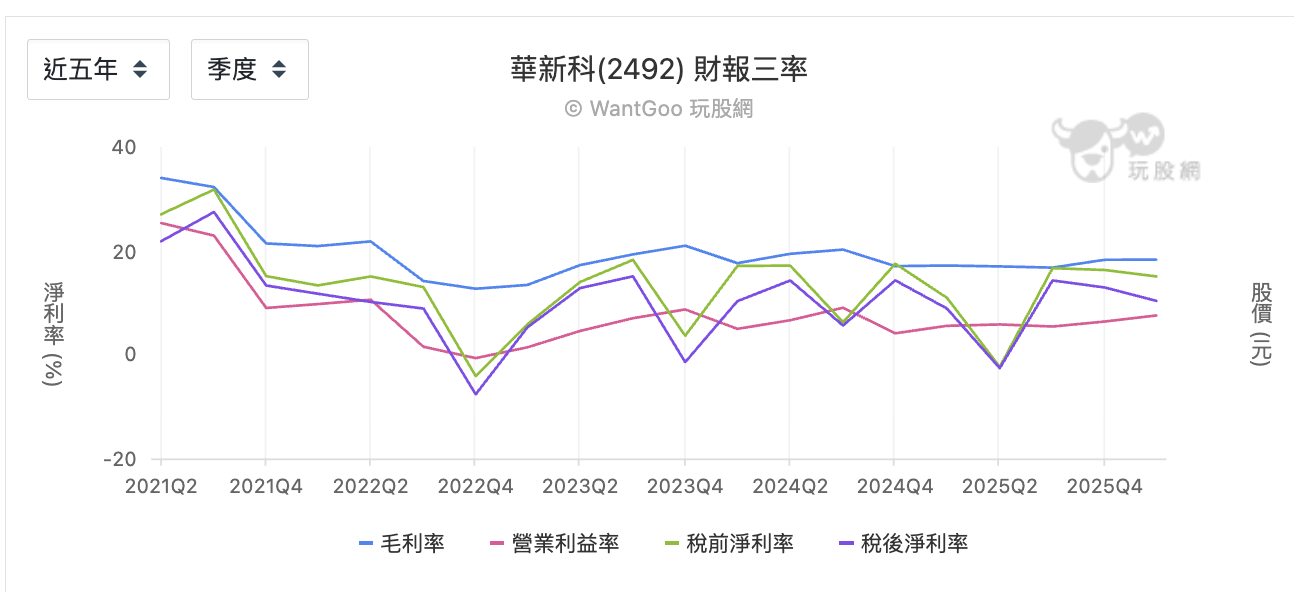

被動元件原本就是典型的景氣循環股,而華新科在產品的集中程度,則使景氣落差的影響更強烈。從近五年三率變化來看,在 2021 年前三季景氣高峰,由於缺貨溢價,毛利率可以達到 29~34%,營業利益率 20~25%。但是在景氣急速下行的 2022 年下半年至 2023 年,毛利率則掉到 12~14%,營業利益率在 -0.7%~1.5%,幾乎到了損益平衡邊緣。最新的 2026 年 Q1 毛利率為 18.3%,營益率 7.54%,則處於回溫反彈階段。雖然 AI 伺服器帶來新需求,但車用市場放緩。整體來說,營運也還不到上個循環的頂點。

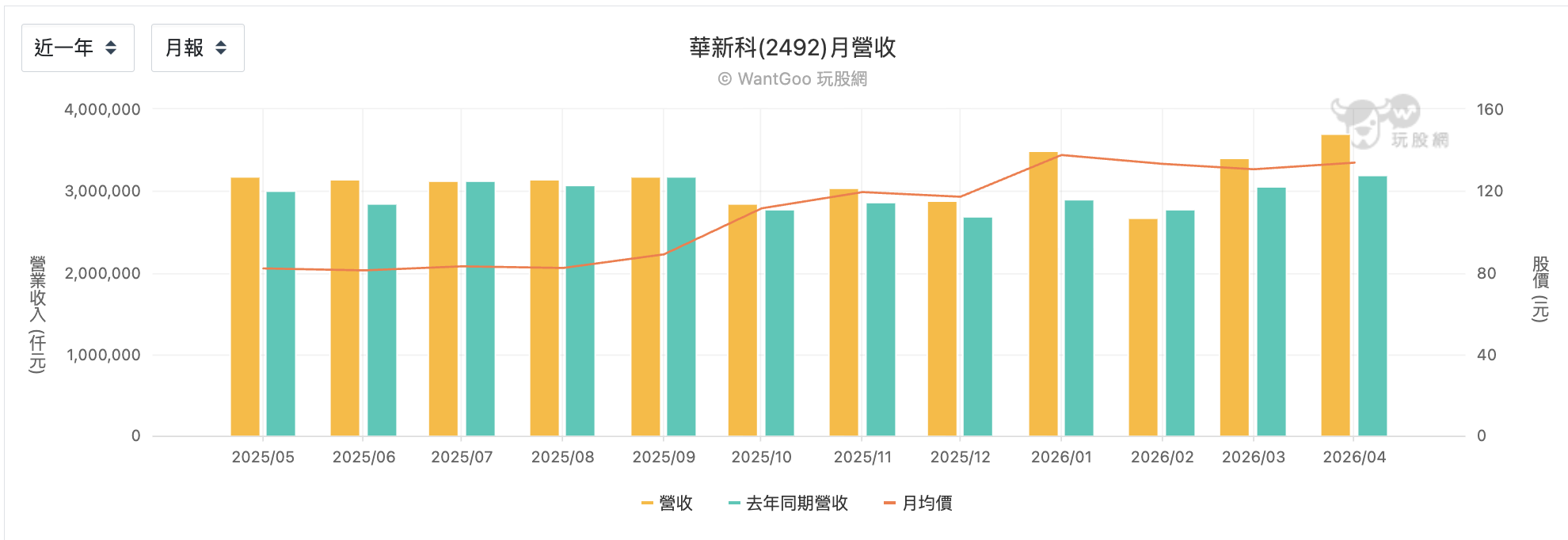

2025 年全年營收對比前一年,每個月都是正成長,幅度在 2%~20%之間,代表需求端確實在擴張,而不只是庫存回補。全年營收達 364.62 億,較前一年成長 4.98%。 而 2026 年以來除了 2 月受到季節因素影響,4 月營收達 37.05 億元,累計前 4 月營收為 132.68 億元,年增 11.2%。

華新科在最新法說會,更新了目前發展方向:除了已確認 AI 伺服器是已有資本支出承諾在支撐的方向,MLCC 也是結構性需求而非炒作。不過,華新科並沒有直接揭露具體的 AI 營收占比,對財務貢獻的比例也不透明。正因為如此,這個數字更應該被視為持續追蹤的觀察指標,而非已經兌現的成果。另外除了電動車,今年也新增了前次法說會沒提到的低軌衛星通訊應用, 華新科已備好對應產品:陶瓷天線、高頻RF MLCC、低損耗帶通濾波器、LEO雙工濾波器,視為2026年新增的成長軸心。

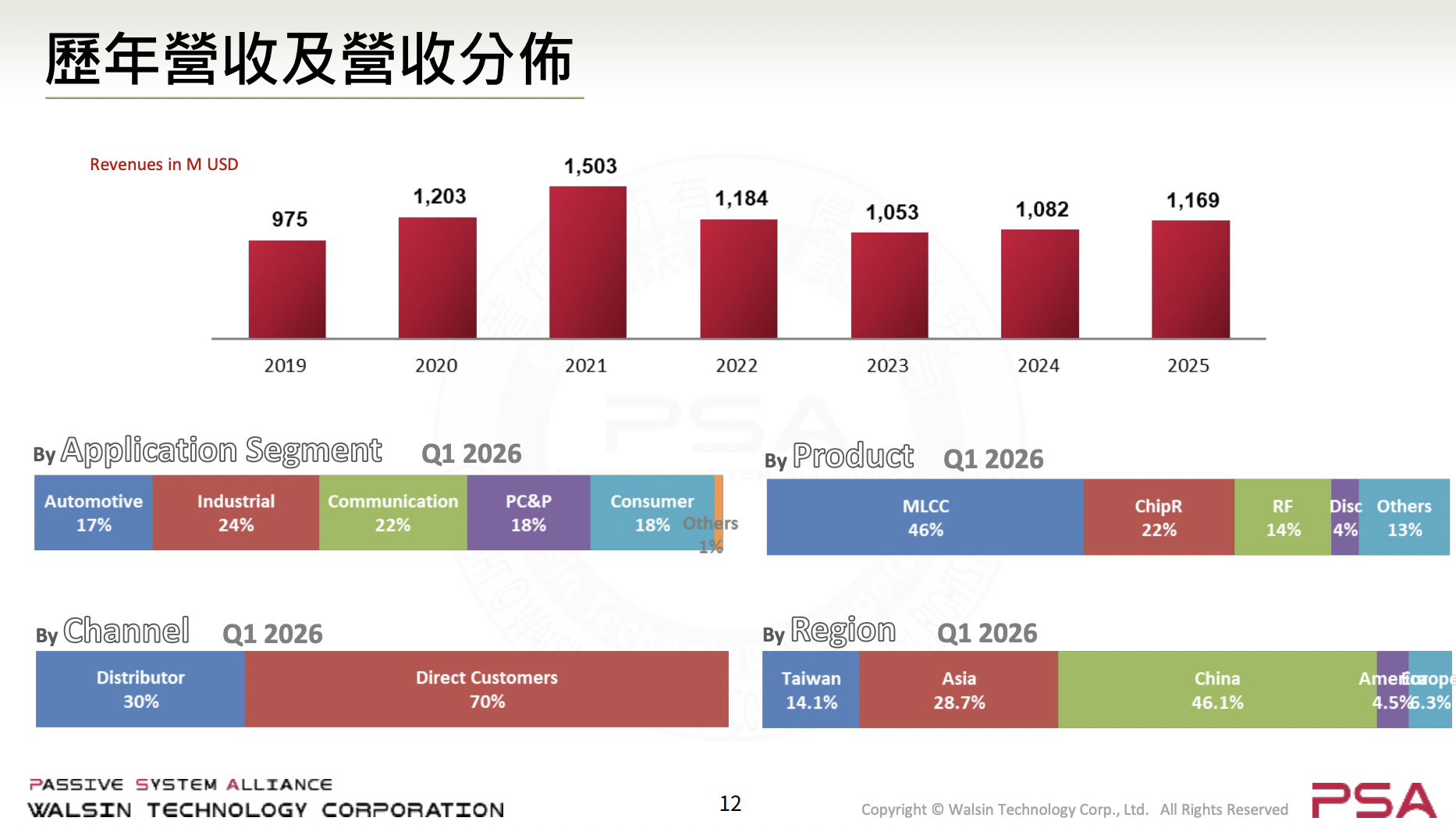

但不管吃到多少 AI 紅利,華新科的另一個隱憂,則來自地區性的收入比重集中在中國。2025 年底法說會,中國地區營收貢獻佔 51%,亞太26%,台灣14%,歐美合計不到10%。雖然在最新的法說會上,中國營收占比已下降到 46.1%,亞太地區由於日本與馬來西亞的產能擴充,營收占比上升到 28.7%。

這可能代表兩種情況:一是非中國地區需求在成長,稀釋了中國佔比;二是中國訂單確實在結構性調整。雖然單季數字不代表趨勢確立,短期內中國也還是是無法快速切割的收入來源,但方向是對的,可在後續幾個季度持續追蹤。

從產品與過去的三率變化來看,華新科容易隨著景氣循環大起大落,商業模式就注定了會有這樣的現象。較適合的參與方式,是在景氣復甦初期、毛利率剛開始從谷底回升時佈局,搭著循環上行的浪享受估值和獲利的雙重擴張;在景氣接近高峰、月營收創新高但毛利率開始鈍化的時候,考慮出場。具體來說,可以用毛利率連續兩季回升、且月營收 YoY 轉正作為初步進場訊號,兩者同時出現時,往往是循環初期最清晰的確認點。

目前則是走出 2023 年谷底後,趕上被動元件需求大漲的浪潮。雖然已不是谷底的最佳買點,但也還沒到應該賣出的高峰,後續走勢取決於 AI 需求能不能持續彌補車用放緩與營收集中在中國的風險。

國巨(2327)投資邏輯:靠併購通吃被動元件版圖,護城河為何景氣谷底撐得住?

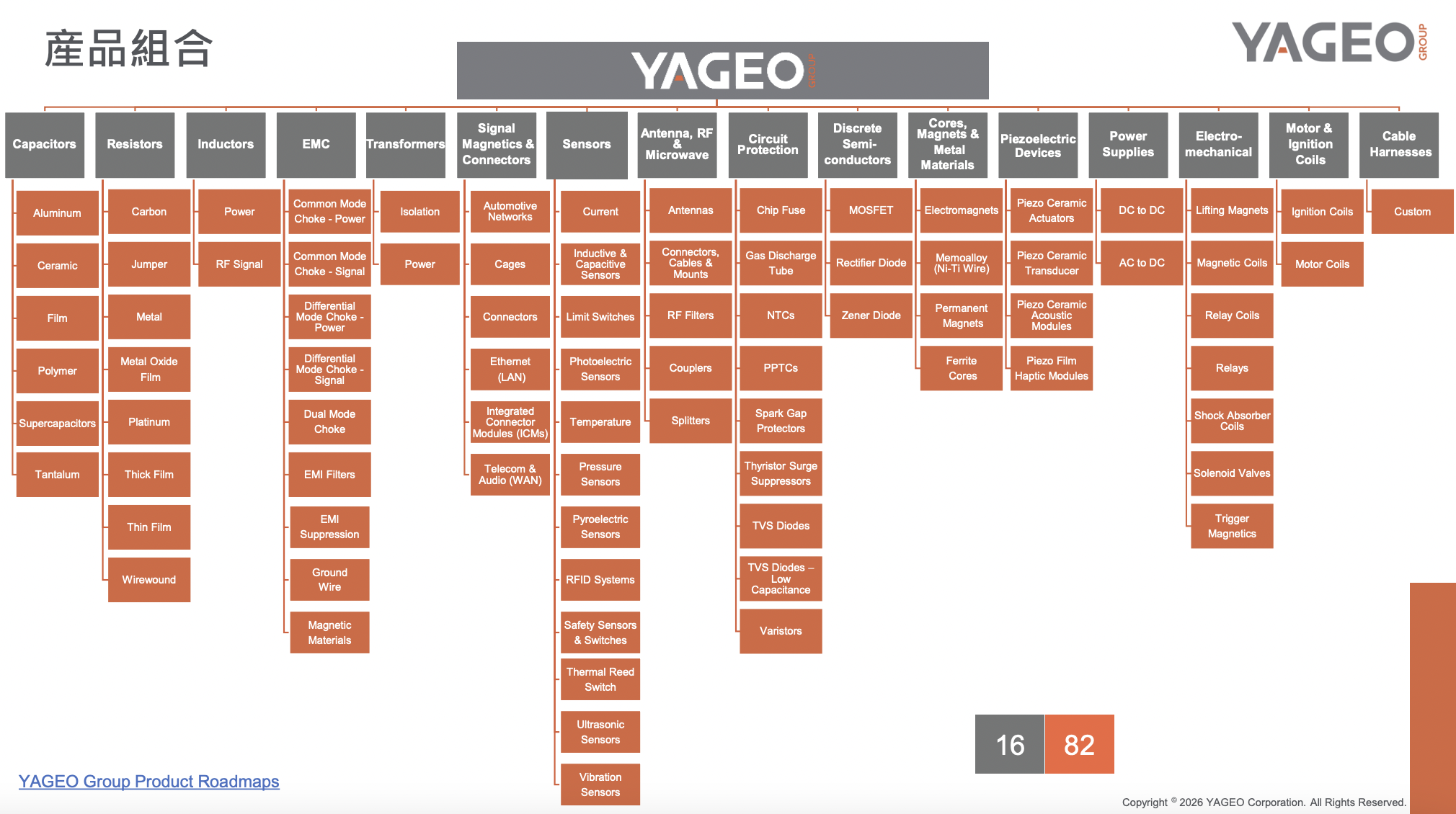

如果華新科是被動元件的專業工廠,那國巨就是透過併購,整合被動元件完整價值鏈的平台。從里程碑看,國巨幾乎每隔幾年就吃下一個品類的全球領導者。從 2000 年的 Vitrohm 開始,KEMET、奇力新、Nexensos、Telemecanique Sensors 到去年的芝浦電子。目前國巨的產品版圖已跨 16 大類、82條產品線,宣稱覆蓋 90% 有用電的裝置。不只是一家單純的零件廠,而是電子產品就一定會經過的平台。

客戶想採購一整套 BOM 清單,直接找國巨就夠了。

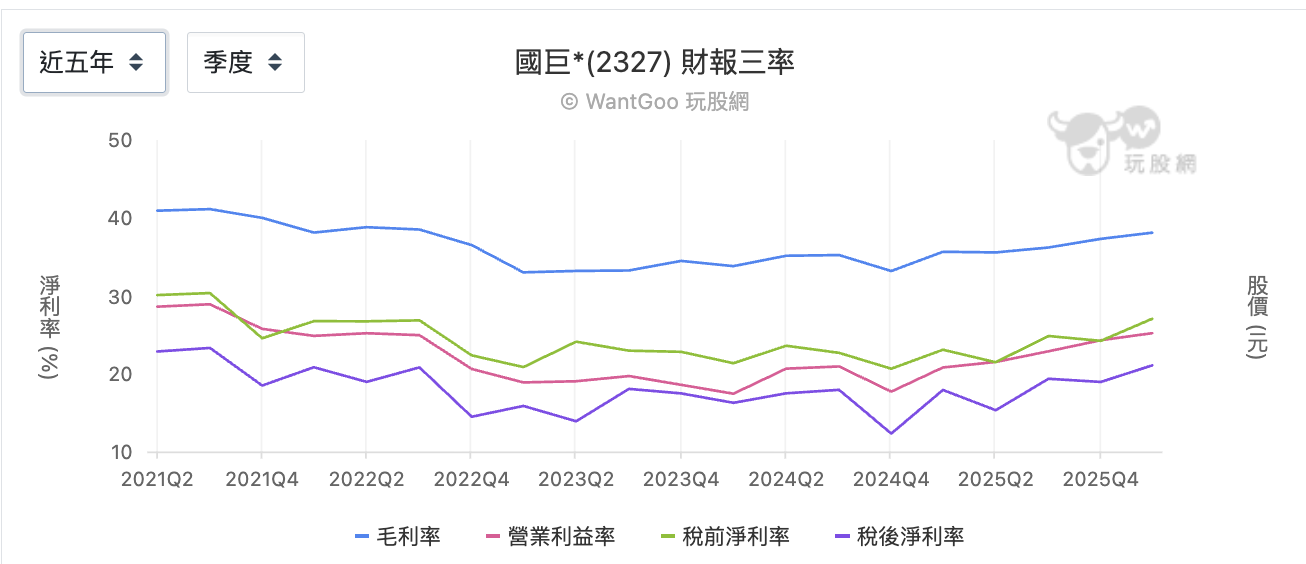

產品佈局全面,相對就能減緩景氣循環波動的衝擊。同樣是 2022 年下半年,相比華新科,國巨毛利率仍維持在 36%,幾乎沒有崩盤。

然而,對國巨來說,景氣循環的影響是一回事,但併購對於財報數據也同樣有感。

原本 2021 年缺貨潮產生的溢價效果,能彌補收購 KEMET 低毛利產品線的稀釋影響。另外,國巨原本相較於同業的優勢之一,是車用和工業客戶佔比高,但在 2023 年全球工業自動化投資放緩,車用電子庫存也進入修正,這兩塊市場少見同步走弱。原本應該作為撐住景氣下檔的緩衝墊,卻沒有發揮作用,導致三率的回升速度比市場預期的慢了好幾個季度。

直到國巨的毛利率在 2025 下半年重新站上 37%,2026 年第一季進一步來到38.1%,營業利益率回到 25%。說明車用和工業的週期性壓力已經消化完畢,其次是 AI 伺服器帶動被動元件需求,部分發揮了當年缺貨溢價的作用,不是因為景氣變動,而是 AI 需要的高規格品本身就有更高的訂價空間,毛利結構也比標準品好

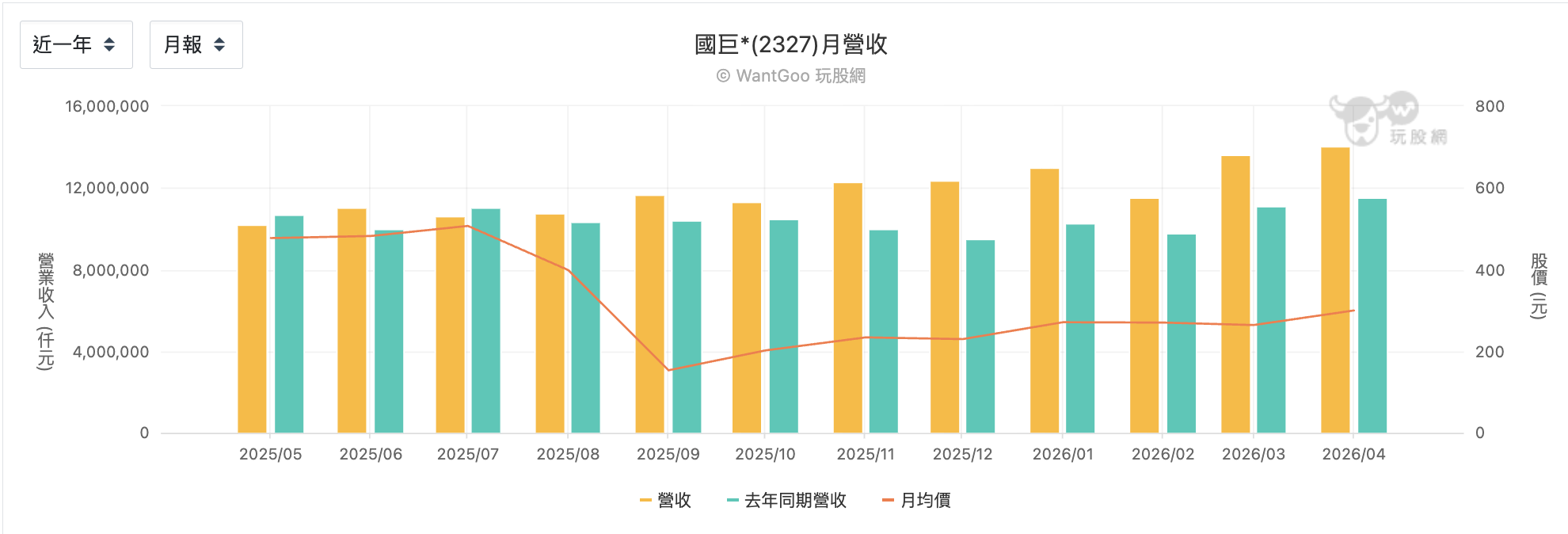

國巨累計前四個月營收 522 億,YoY +22.5%。除了規模是華新科的 4 倍,再來以季度數字來看,國巨從 2024 年 Q4 低點以來已經連續六季營收連增,且斜率加速。法說會直接點名成長來自 AI 相關應用動能持續強勁,標準品與特殊品均呈穩定成長,比華新科的說法更具體。

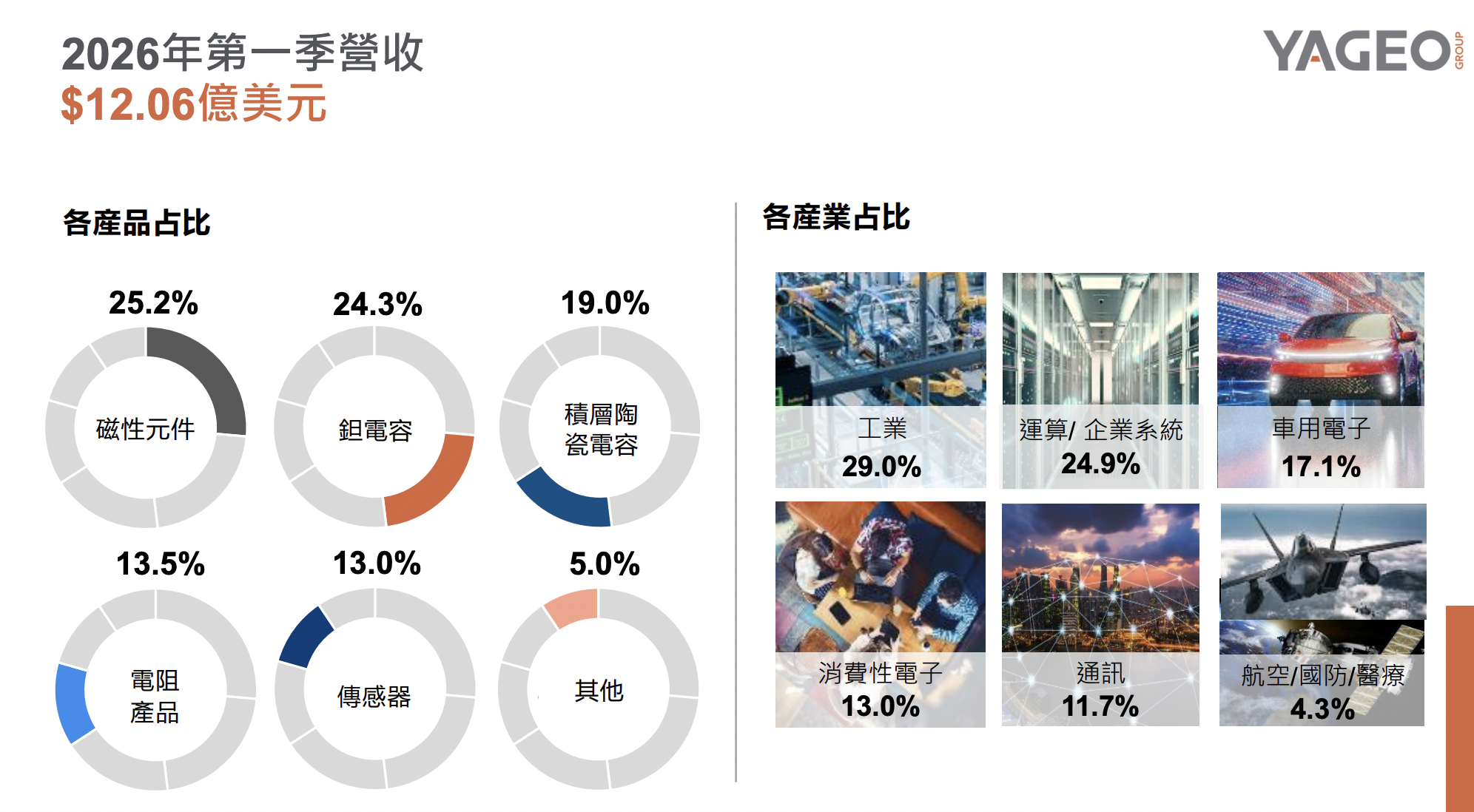

2026 年第一季法說會,國巨披露「運算/企業系統」營收佔比 24.9%,幾乎等同於AI資料中心的直接貢獻,而且這個比例還在上升。而金融負債比從2025年Q4因為收購芝浦電子而衝高到 59%,2026年Q1 改善到 33%,說明國巨的現金流產生能力非常強健。除了債務壓力減輕,也代表國巨還有能力繼續執行下一次的收購或擴產計畫。

另外國巨還有一個華新科沒有的優勢,就是非中國產能佔比約 55%,加上台灣是 67%。地理分散程度明顯更高。在美中關稅持續重組的背景下,客戶要求「非中國製造認證」的趨勢只會加強,國巨的多點生產布局是一個在 2026 年會持續發酵的結構性優勢。

選國巨還是華新科?差別不在大小,在商業模式與投資邏輯

投資被動元件這個產業,有一個很容易掉進去的陷阱:當市場正熱絡的時候,相關個股幾乎都在漲,差別只是漲多漲少。這個時候很容易讓人覺得,選哪一檔好像差不多,反正都有賺。但這個感覺是假象。景氣翻轉的時候,持有一家護城河深的公司,和持有一家只是剛好搭上題材的公司,結果會截然不同。

華新科賣的還是標準化被動元件,但在策略的選擇上則是往毛利更高、競爭者更少的高規格走,但還是容易受到景氣循環的影響。國巨則是透過收購擴充被動元件產業版圖,但併購也容易因此稀釋財務表現。雖然同樣是被動元件題材,但兩間公司資本額和現金流規模差距大,強項也各有不同。

對於選擇被動元件題材的投資人來說,華新科的價值在於依賴景氣週期位置,國巨全面性的產品佈局,確實比華新科的更能享受題材紅利。兩種投資邏輯,就適合不同的佈局與參與方式。理解兩家公司的商業模式差異之後,再回頭看所有財務數字才有意義。搞清楚這些,才是讓你的投資佈局真正有邏輯的起點。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。