【就是愛玩股】EP413 台積電利空加碼實錄:三層防線我這樣設/楚狂人

上禮拜最大的新聞,就是華爾街日報報導蘋果跟英特爾達成初步協議,要讓 Intel 幫蘋果代工部分晶片。消息一出來,台積電當天跌了快 2%,很多人問:「台積電是不是要暴跌了?你有沒有賣掉持股?」

我持有幾十張台積電,但我一股都沒賣,還在消息出來那天又加碼了幾張。台積電現在大概佔我長線部位三成左右。為什麼會如此判斷,我們先看一下 Intel 的背景。

Intel 是怎麼起死回生的?答案不在製程,在 AI 架構轉變

還記得 Intel 在 2024 年基本上是半死不活,股價跌到 20 塊美金以下,整個市場都在問這家公司還能不能活,但 2025 年下半年整個局面翻過來了。能翻的原因當然不是 Intel 的製程突然追上台積電,而是 AI 產業本身出現結構性轉變。

AI 過去三年重心在訓練大模型,吃的是 GPU,所以 Nvidia 一家獨大。但 2025 年下半年開始,AI 進入代理人階段,不再只是一個大模型在跑,而是幾百個小模型跟 Agent 在互相溝通、協調、執行任務,這種工作負載就需要大量的 CPU 來做調度。

Intel 高層接受訪問的時候講得很直接:過去六個月 Anthropic、Google、OpenAI 全部轉向 Agent 架構,CPU 的需求一下子就起來了。Intel CEO 陳立武在法說會上也提到,以前訓練階段 CPU 對 GPU 的比例大概是 1 比 8,現在推理加 Agent 階段正在往 1 比 1 走。算一下就知道,從 1 比 8 變成 1 比 1,CPU 的需求會比之前暴增好幾倍。

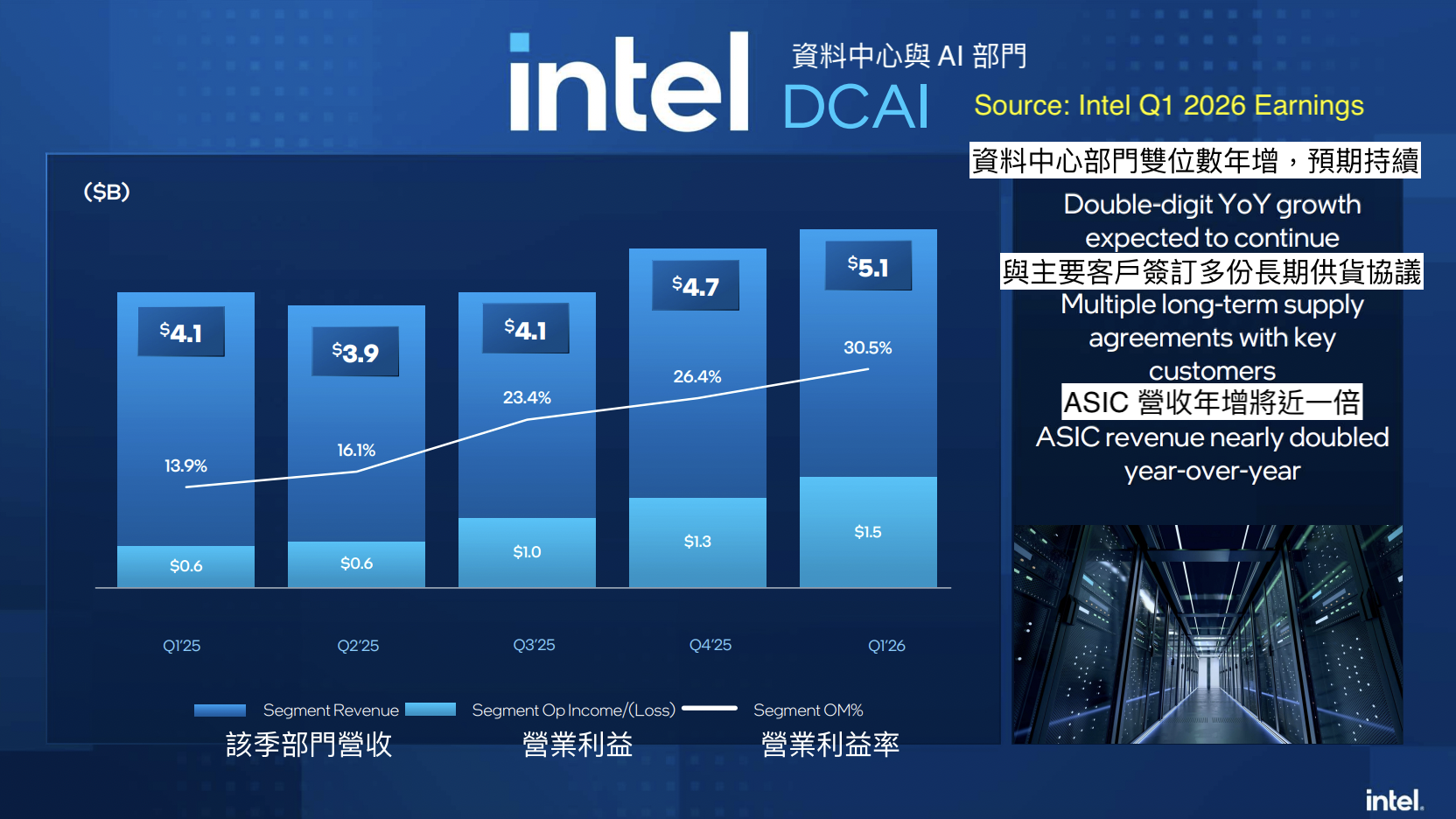

不只是 Intel ,AMD 今年也大漲,蘇姿豐在財報電話會議上直接說,她預期 server CPU 的市場規模年增超過 35%。當整個 CPU 需求都在暴增的時候,產業的結構性也會被重新估值,Intel 這個最老牌的 CPU 廠商自然漲幅驚人。2026 年第一季財報直接驗證了這個趨勢:資料中心部門營收年增 24%,每股盈餘 0.29 元,市場預期才 0.01 元,直接比市場預期高出近三十倍。盤後就股價飆漲。

在這個基礎上,再加上美國政府用 89 億美金買了 9.9% 股權當最大股東、18A 製程開始量產、馬斯克的 Terafab 計畫要用 Intel 代工、Nvidia 也買了 50 億美金的 Intel 股票,這些全部疊在一起, Intel 股價從不到 20 塊最高漲到超過 130 塊。蘋果這個代工訂單的消息出來,就又再噴了一波。

但有個最大的關鍵誤區不要踩進去: Intel 股價會漲,是因為 CPU 需求回來了,不是代工技術追上台積電了。

蘋果給 Intel 的是什麼單?

再看一下蘋果到底轉了什麼單子給 Intel ,根據世界上最了解蘋果的分析師郭明錤 5 月 14 號的分析,蘋果給 Intel 的單是入門款的 M 系列晶片,就是 MacBook Air 跟 iPad Pro 用的那顆最基本的處理器,年出貨量大概 1500 到 2000 萬顆。

聽起來很多,但量大量小是比較出來的。台積電 2026 年第一季單季營收是 359 億美金。就算剛說的那些晶片全部轉給 Intel,佔台積電季營收也不到 2%。這還不是馬上就轉過去。時間表是 2026 年小量測試、2027 年放量、2028 年才真正上規模。2029 年隨著製程生命週期結束就開始衰退了,真正有量的時間窗口也就兩三年。而蘋果所有高階的東西,M-Pro、M-Max、iPhone 的 A 系列旗艦晶片,全部都留在台積電。Nvidia 所有的 AI 加速器留在台積電。AMD 大部分產品也都留在台積電。移過去的都是一些邊邊角角低階晶片而已。

很多人直覺覺得蘋果轉單代表台積電出問題,但蘋果為什麼要這樣做?剛好跟這樣的想像相反。

蘋果會去找英特爾,不是因為台積電技術不行,是因為台積電太搶手也太貴了。台積電現在最先進的製程叫 N2,就是兩奈米等級,一片晶圓報價超過 3 萬美金。而且產能被 AI 客戶搶光。台積電 2026 年第一季,高效能運算佔營收 61%,智慧型手機只剩 26%。幾年前智慧型手機才是台積電最大的營收來源,現在完全被 AI 反超了。

簡單來說,就是台積電最重要的客戶,從蘋果換成了 Nvidia。 對蘋果來說,變成台積電太搶手了,對我的供應鏈卻是風險。不是嫌你不好,是你太好了,好到全世界都在搶你,我得給自己留一條後路。再加上美國政府一直在推本土半導體製造,蘋果跟 Intel 合作也有配合政策的意味。商務部長親自下來撮合,你說蘋果能不給面子嗎?

所以 Intel 拿到蘋果的單,反而證明了一件事:台積電的定價權有多強。蘋果不是因為「 Intel 更好」才轉單,是因為「台積電太貴太搶手、排不到產能」才被迫分散。

Intel 代工追上台積電了嗎?用數字說話

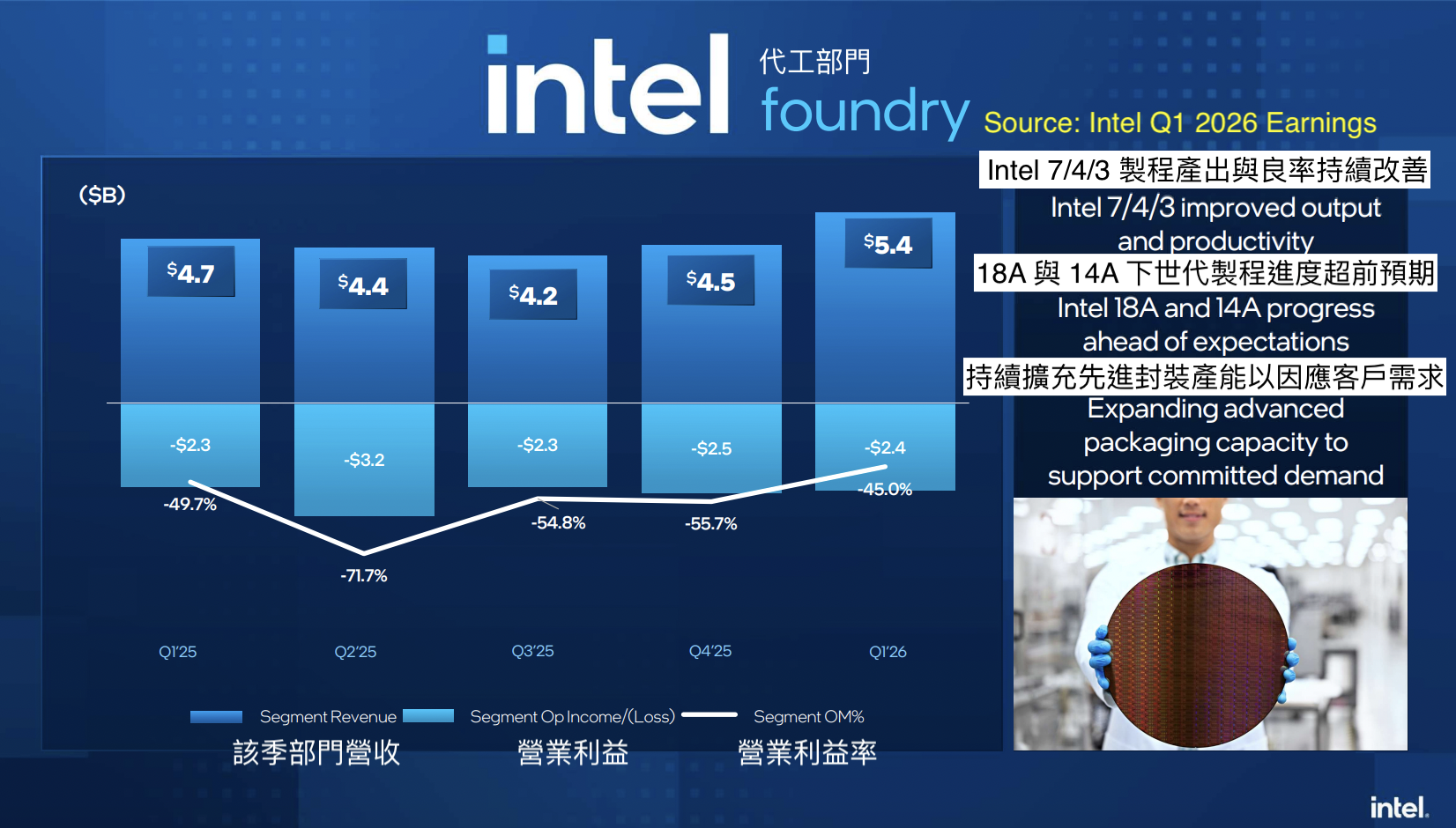

回到最開始的問題: Intel 追上台積電了嗎?結論兩個字:還早。雖然因為 CPU 需求暴增而谷底反彈,但 Intel 代工業務是另一回事。代工部門 2026 年第一季的外部客戶營收才 1.74 億美金,整個部門還虧損 24 億。

營收差距更直接。台積電 2026 年第一季單季營收 359 億美金,英特爾代工部門同期的外部客戶營收是 1.74 億。359 億對 1.74 億,差兩百倍。接著來看對台積電短中長期的影響。

短期:影響很小,市場反應過度。

台積電 2026 年第一季毛利率 66.2%,第二季指引毛利率在 65.5% 到 67.5%。這種浮誇的毛利率數字不是一家製造業公司被大客戶拋棄前會出現的。產能塞爆、定價權在手、AI 需求還在加速,短期完全不受影響。如果台積電中線的獲利都不會被影響的話,今年EPS 100 元,明年 130元,後年再成長兩三成的預期就可以照跑。EPS 的成長軌道沒有因為這條新聞改變任何東西。

中期:議價力有可能被稀釋,但也不一定會影響獲利。

蘋果有了第二供應商,談判的時候就多了一張牌。以後跟台積電議價 N3、N2 的價格,可以威脅說「你不給我好價格,我就多給 Intel 一點」。不過也沒什麼好怕的,因為蘋果膽敢放棄的那些產能,馬上就會被 Nvidia、AMD、Broadcom、各家雲端大廠的 AI 晶片吃掉。台積電現在最值錢的產能是 AI 相關的,不是手機。蘋果少一點份額,不代表台積電會少賺。

長期觀察:半導體產業能降低台積電絕對控制嗎?

長期的話是需要持續追蹤,邊走邊看的。不是因為英特爾今天追上了,而是因為整個半導體產業鏈都有很強烈的動機要降低對台積電的掐脖子。包括但不限於美國政府、蘋果、Intel,以及所有的所有雲端客戶,都在往這個方向推。而台積電的護城河今天還很深,但它正在變成所有人共同避險的對象。 Intel 18A 如果 2027 年順利量產,接下來他的客戶名單自然會更長。但這不是今年的問題,是 2028 到 2030 的問題。

你持有台積電要看的護城河,不是「完全沒有競爭者」,是競爭者花了五年才追到同一個製程世代,而且良率、規模、客戶信任還差很大一截。這個差距今天還在,但你要盯著它有沒有在縮小。有人說,擔心台積電的話,那就買 0050 吧。但我不贊成這個想法。台積電佔 0050 的權重大概 64%。台積電如果真的出問題,0050 基本上很難倖免。

如果你真的擔心台積電,正確的思路不是去買一個六成多都是台積電的 ETF。你要回來想的是台積電的護城河到底在不在。護城河在,就持有;護城河真的不在了,換買0050也不會好到哪裡去。那買其他的ETF呢?欸,一樣不一定比較好,因為主動被動ETF除了買台積電,也時常會買台積電產業鏈的股票。像是封測、載板、設備、材料化學,裡面有一堆公司都是ETF的持股。

問題不是「Intel 搶蘋果單我要不要跑」,問題是「台積電的護城河還在不在」。

我設了三層判斷標準,簡單粗暴就用台積電的毛利率當指標:

第一層,毛利率連續兩季掉到 60% 以下,或者公司自己給的指引低於 58%。這代表定價權開始鬆動,沒像現在講話這麼大聲了,我會先停下來重新評估,不再眼睛一閉就往台積電加碼。

第二層,毛利率連續兩季掉到 55% 以下,而且不是短期因素造成的。這代表競爭者真的在侵蝕,我會開始把所有新的加碼資金全部轉去買 Nasdaq ETF。

第三層,毛利率連續兩季掉到 50% 以下,或者公司自己承認長期毛利率中樞在 50% 以下。這代表護城河出了結構性問題,我就會把台積電賣光,全部轉到 Nasdaq。

除了毛利率,還有幾個直接觸發最嚴重減碼的條件:蘋果把 iPhone 或 M-Pro 這種主力晶片大量轉出台積電、 Intel 或三星在下一代製程拿到多個旗艦客戶且台積電市佔明顯流失、或者台積電法說會主動把五年營收成長指引砍到 15% 以下。總結來說就是護城河沒現在這麼強了。但這些條件今天一個都沒觸發。台積電上一季毛利率 66.2%,離 60% 的第一層警戒線還有好大一段距離。

回到這次操作,為什麼我反而趁利空加碼。

蘋果轉單的消息出來,台積電跌了快 2%。我判斷這是市場對利空故事的反應,不是對基本面的反應。蘋果轉的是入門級晶片,規模只佔台積電營收的零頭。台積電的產能被 AI 需求塞滿,毛利率在歷史高檔,製程領先 Intel 一年半到兩年。這些事實在消息出來的前一天是這樣,出來的後一天還是這樣。唯一改變的是股價便宜了 2%,所以我加碼了。

不是因為我覺得 Intel 一定會失敗,而是因為按照我的判斷標準,目前沒有任何一個減碼條件被觸發,反而多了一個短期撿便宜的機會。

有人可能會問,你怎麼一直有錢可以加碼?還不是加碼零股,是幾張幾張買,我不是賣別的股票去買台積電,也不是質押借的。是今年終極波段不小心賺太多,出金一小部份就可以多加碼好幾張了。這也是為什麼我一直在講多策略配置,你有一個獨立的短線獲利來源,長線要加碼的時候心態完全不一樣,不用去煩惱錢從哪裡來。

但我也要提醒一件事:這種事件驅動的加碼,支持的是「不因這條新聞減碼」,不是「可以無限追價加碼」。下一次要不要再買,必須回到你整體資產配置、台積電佔比以及現金流狀態去算,不能只用「假利空」當理由。

總結一下,如果你手上有台積電,這次新聞不需要動作。要做的是:每季法說會出來的時候,回來看毛利率。66% 以上,什麼都不用想。掉到 60% 以下,開始認真評估。掉到 50% 以下,那就是真的出事了。至於 Intel ,它的進度值得追蹤,但不值得現在就因為它改變你的配置。2027 年 18A 有沒有順利放量、良率有沒有站穩 70% 以上、蘋果有沒有把高階晶片也交過去。除了這三件事的變動,其他新聞就是雜音。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。