還記得上次我寫了升息受惠股兆豐金嗎?當時我把開發金列入舉例,認為開發金一直都有壽險成分,但前一波升息期間其實尚未持有中壽,因此當時導致金控衰退的主因就不是壽險遭到利空影響獲利,所以這次就特別針對開發金來研究過去20年以來,金控營運發展的變化。

2001年:集團剛從銀行轉型成開發金

當年的開發金還不是開發金,前身是「中華開發工業銀行」,在1959年由行政院及世界銀行合作成立,你沒看錯,就是那個幫助落後國家進行貸款的世界銀行,在公司成立直到2000年都一直在進行投資及企業融資,因此開發金也屬於官股系統之一。後來在財政部開放金控設立之後,在2001年底與菁英證券及金控旗下的大華證券合併成立中華開發金融控股股份有限公司,這就是開發金的前身。

我也幫大家抓出2001年底的轉投資狀況,當年真的買到很誇張,幾乎你現在所知道的知名上市櫃公司都有持股,而上面只不過是轉投資持股的第一頁,後面還有16頁左右的轉投資,持股上百家,而且開發金還擔任一卡車的公司派董事或監察人,可以看出開發金配息政策投資,包含石化、電子、電信、科技、新創、紡織等國內企業,幾乎可以說是台股當年第一個指數型ETF的老前輩了,因為大盤一籃子的重要權值股都被納入投資了(笑)。

2010年:走出金融海嘯陰霾並面臨升息的第一年

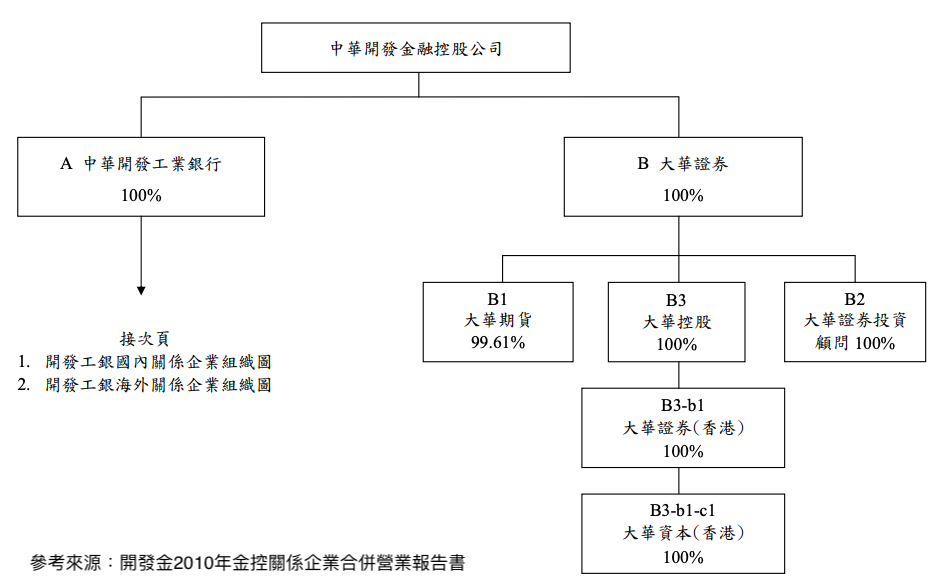

接著在這十年期間,開發金持續拓轉集團版圖,上圖是我幫大家抓的資料,旗下的中華開發工業銀行採用企業放款、部門投資的雙核心策略,另外大華證券則開始經營期貨、投顧及香港市場,可以看到金控獲利已經不再只是靠投資獲利而已。在十年期間,辜仲瑩在2004年入主開發金之後,也正式宣告金控正式從官股轉型成民營企業。

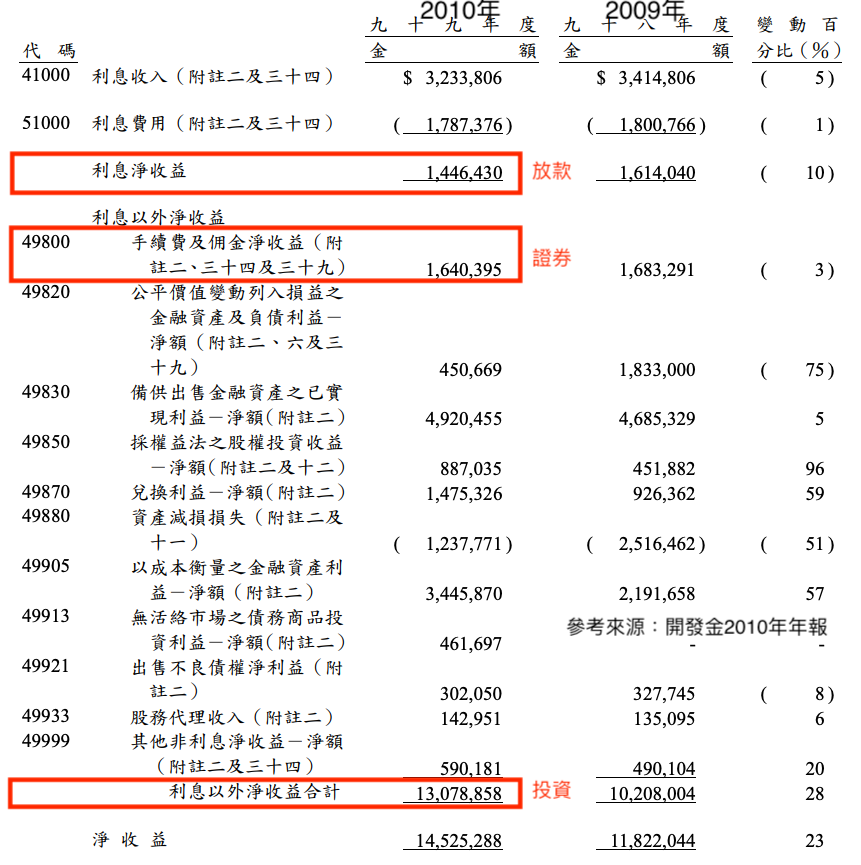

我再幫大家抓2010年的年報資料,可以看到當年放款的利息淨收益是14.46億元,代表證券收益的手續費及佣金淨收益則是16.4億元,證券業務已經超越銀行放款收益,但再怎麼樣還是比不過代表投資收益的利息以外淨收益合計,全年繳出130.79億元(含手續費淨收益),根本就直接海放其他事業體了。這邊再補充一下,2009年的利息淨收益是16.14億元,2010年14.46億元出現衰退,其實就是降息循環所導致。

2015年:升息循環的最後一年

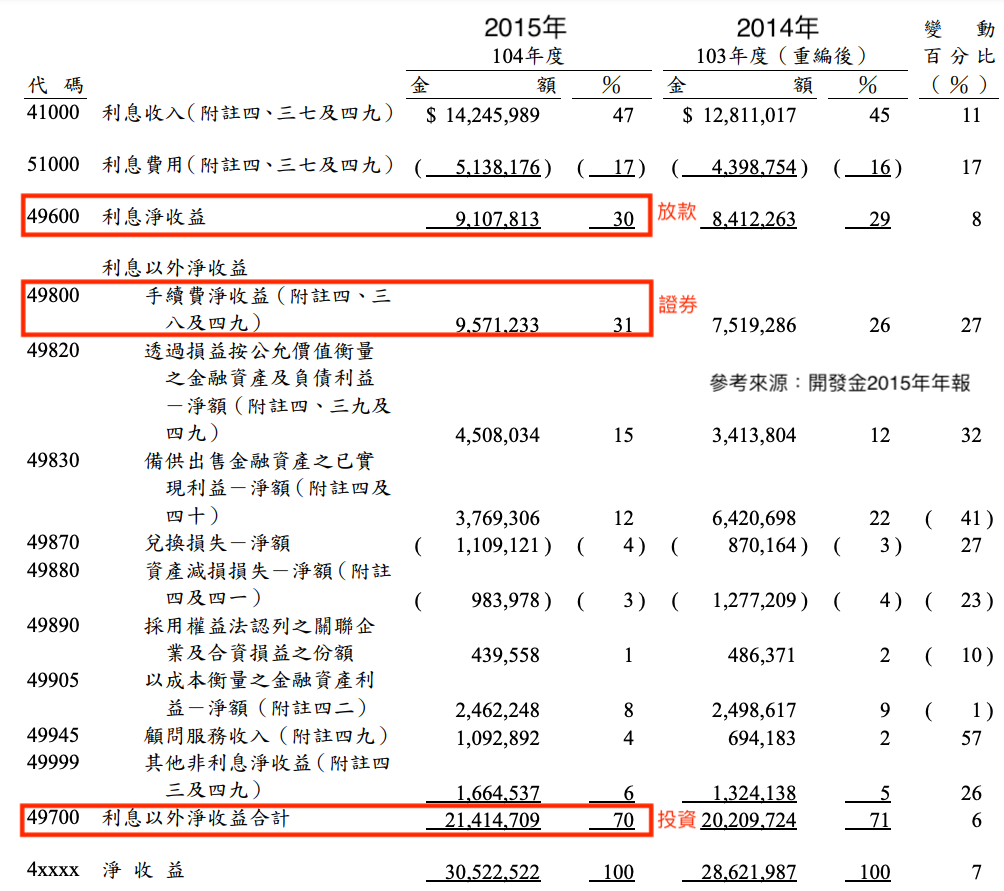

來到2015年升息循環末期,開發金旗下事業體的獲利也變得更加均衡,放款占約三成,證券收益也約三成,而投資收益則約四成(全部70%減證券31%),可以看到證券及銀行的營運確實都開始放大,回顧2010年在升息初期放款及證券兩者淨收益均為20億元不到,但2015年居然已經爆發到超過90億元,可以看到開發金的獲利動能越來越猛。

這邊另外補充,2012年開發金砸下新台幣546億元吃下國內第二大的凱基證券,也把原本的大華證券再合併進去,因此目前的凱基證券其實是包含大華證券及菁英證券的存續公司。而2014年集團又以新台幣230.94億元吃下萬泰銀行,並在2015年將其改名為凱基銀行。也難怪開發金相較2010年整體淨收益的145.25億元,2015年成長超過一半已經來到305.23億元,從金控持續轉型擴大版圖就能看見端倪。

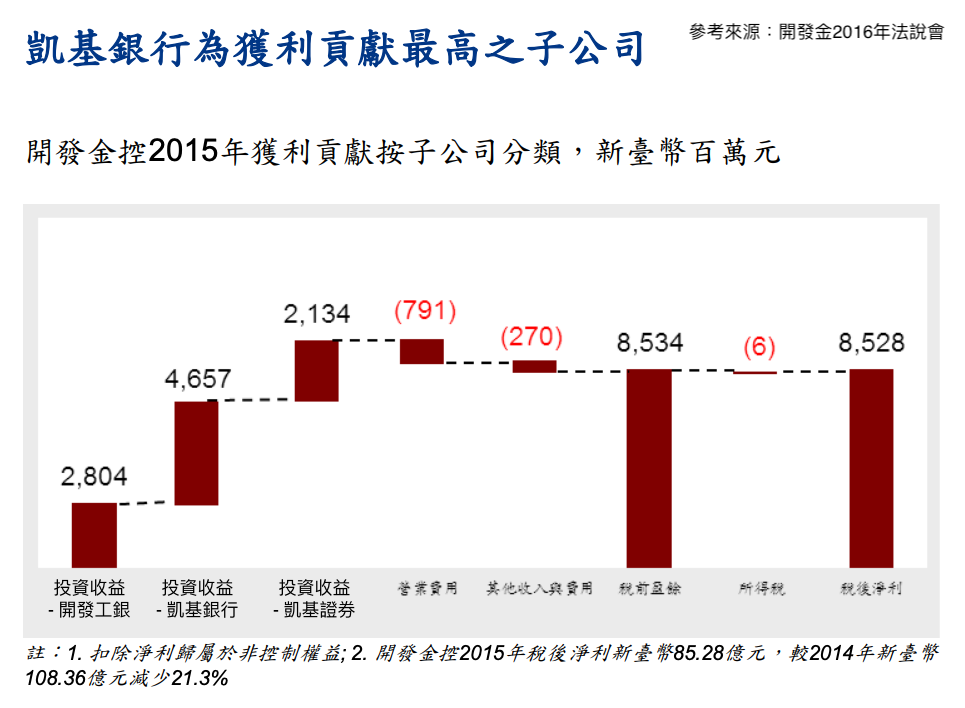

再看到當年的法說會資料,已經很清楚看到集團投資收益已經可以切成三大獲利核心,正好就是凱基銀行、凱基證券及開發工商,並在當年繳出全年稅後淨利85.28億元、EPS來到0.73元的佳績。因此前一篇我們提到的升息期間獲利成長,其實並不是壽險所帶動,而是透過金控不斷併購事業體及投資穩健成長而帶動,而升息循環我們也做過很多次的研究,這也會讓銀行、股市同時受惠,因此開發金也確實受惠升息的利多。

2022年:正式轉型壽險金控

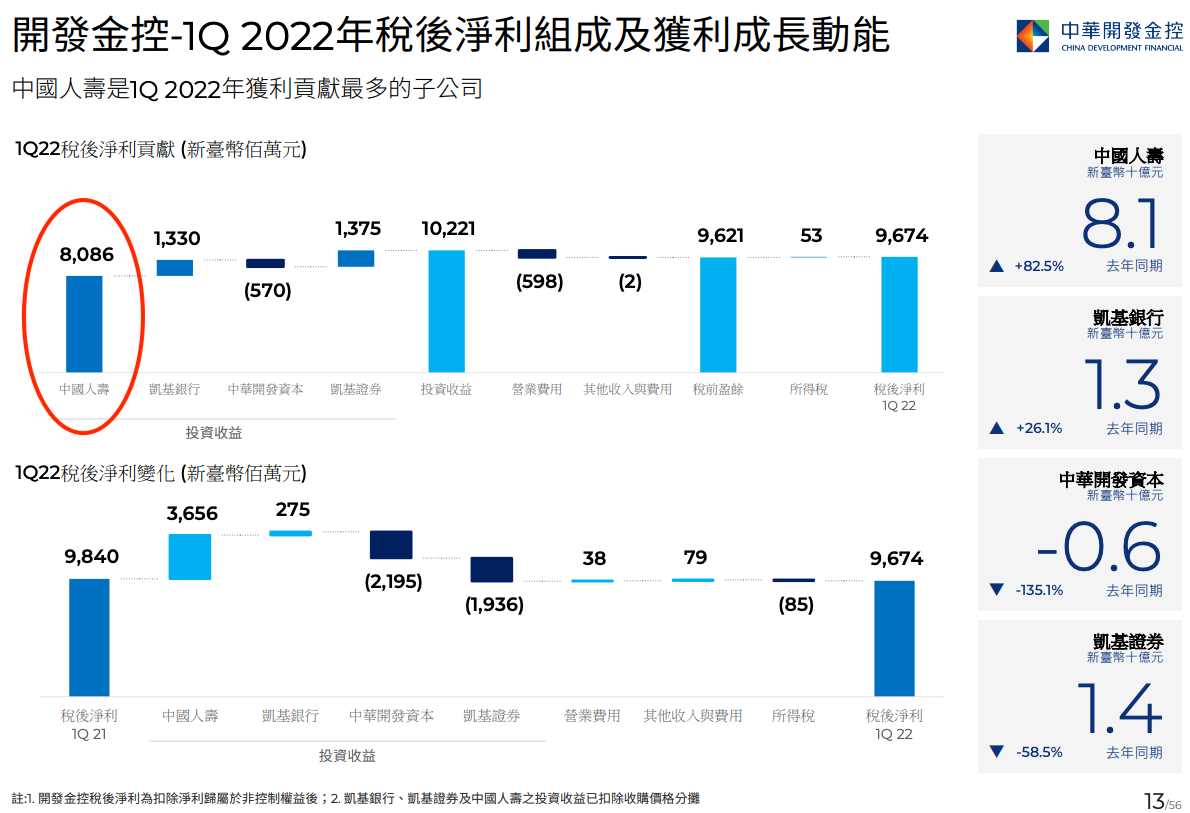

再把時間拉回最新的2022年第一季,可以發現完全持有後的中壽非常誇張,單季就貢獻80.86億元,而銀行及證券也持續穩健成長,紛紛繳出13億元以上的稅後淨利,至於過去數十年最仰賴的中華開發資本(2017年開發工銀改名)竟然虧損5.7億元,這其實也是受到台股市場的影響,畢竟中華開發資本就是靠著不停投資獲利,那麼遇到2022年的空頭市場當然也會虧損啊!只不過開發金早就已經進化,即便沒有壽險的貢獻,光是銀行或證券任何一家子公司也能撐起開發金獲利維持正數。

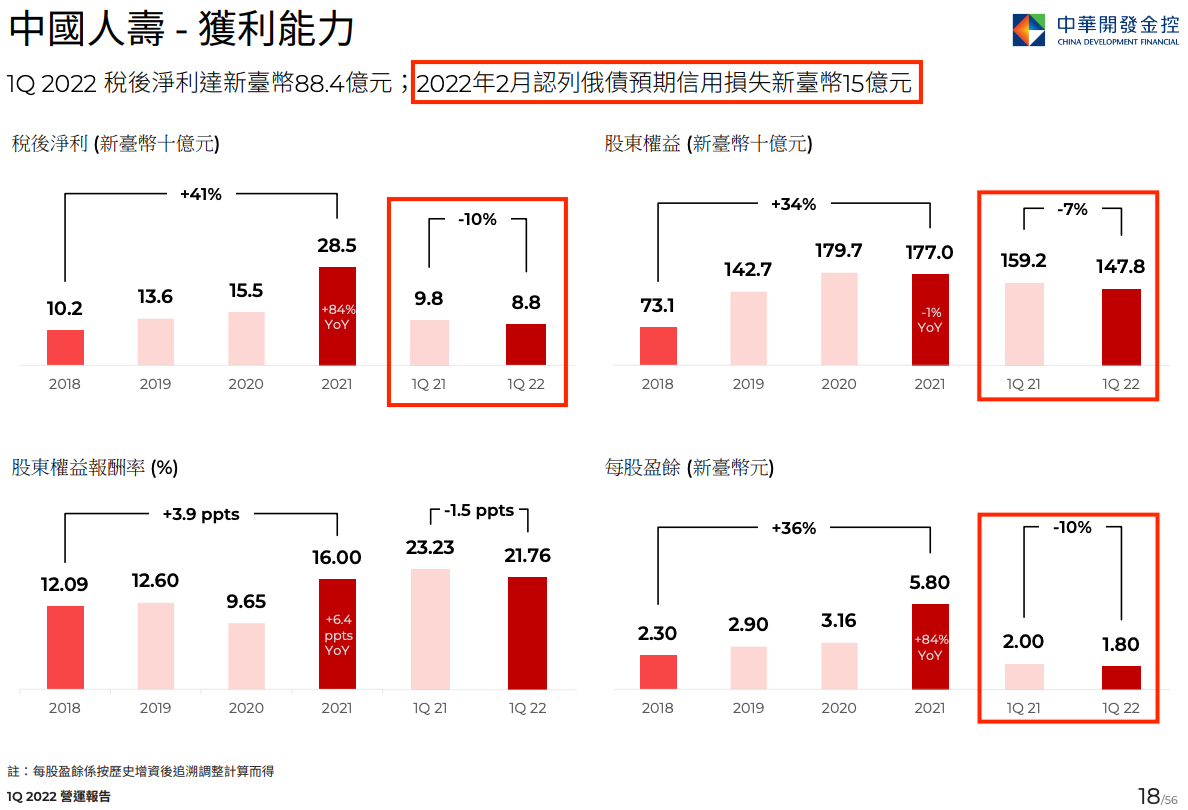

既然說到壽險成為開發金主要獲利來源,當然也要來細看第一季的獲利狀況,從稅後淨利、ROE、EPS的表現確實都出現衰退,並認列了俄債虧損新台幣15億元。但再回到升息期間的壽險獲利衰退,這個題材我們已經研究過無數次,因此開發金2022年獲利出現衰退也不用太意外,因為集團已經不再是以銀行、投資及證券為主要獲利。

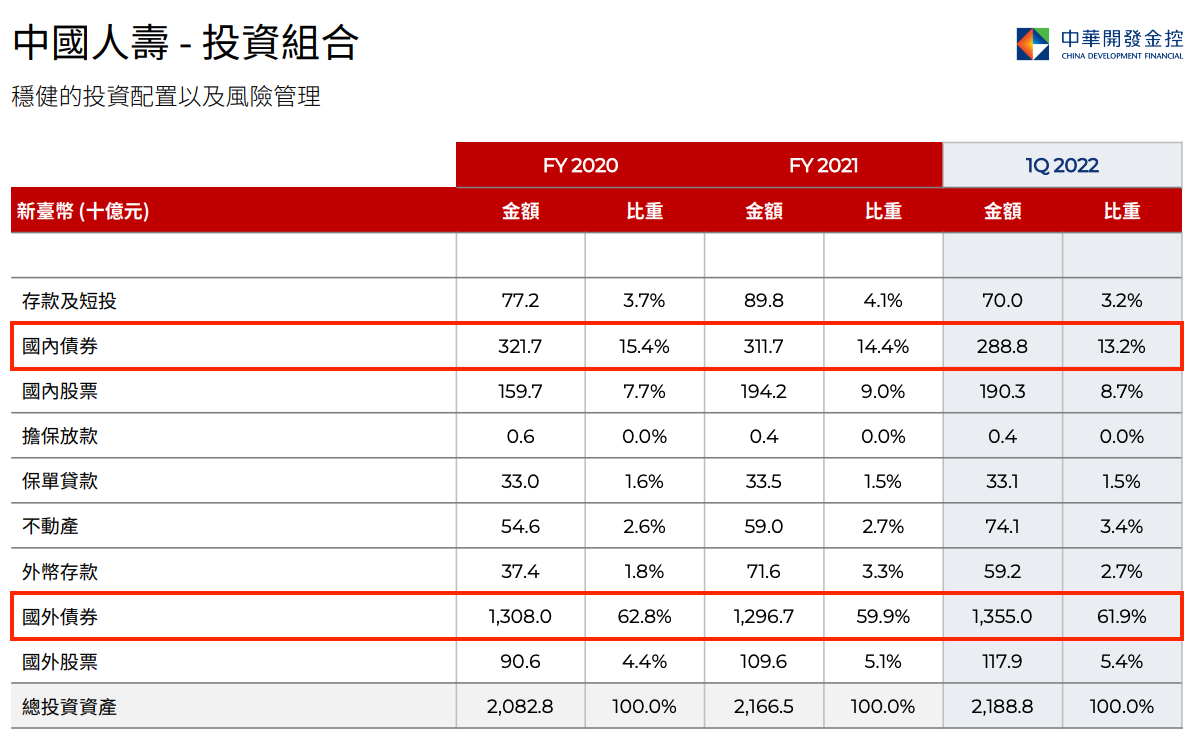

既然說到中壽很重要,那麼就要關心近期投資績效了,觀察2020年至今的變化,毫無意外就是滿手國內外債券,而2021年債券持有比重比前一年下降,這代表的是中壽有獲利了結,但2022年第一季又重新買回國外債券,至於國內債券則持續調整出場,這想也知道,因為美國債券就是一直被亂賣,導致殖利率都衝破3%以上,所以中壽跑去加碼也是很合理,再說啦,美金還在升息,即便中壽持有美國公債都沒賺到殖利率,但強勢美元也能帶動更強勁的資本利得,更白話一點來說,中壽把台幣拿去換美金都贏啦。

大家都在吵散戶變多,但你有注意大股東是誰嗎?

現在買開發金的人,不外乎就是散戶存股變「存骨」,或拿到股東會紀念品的故宮彩繪花鳥碗後,拿了碗也讓自己變「盤子」,但其實換個角度來想,現在市場一直殺開發金,不就是因為壽險利空而烙跑嗎?如果你真的是長線投資者,那麼也不需要太過擔心,至少開發金也沒有亂搞到虧錢,而壽險體質的原罪就是升息會被殺。

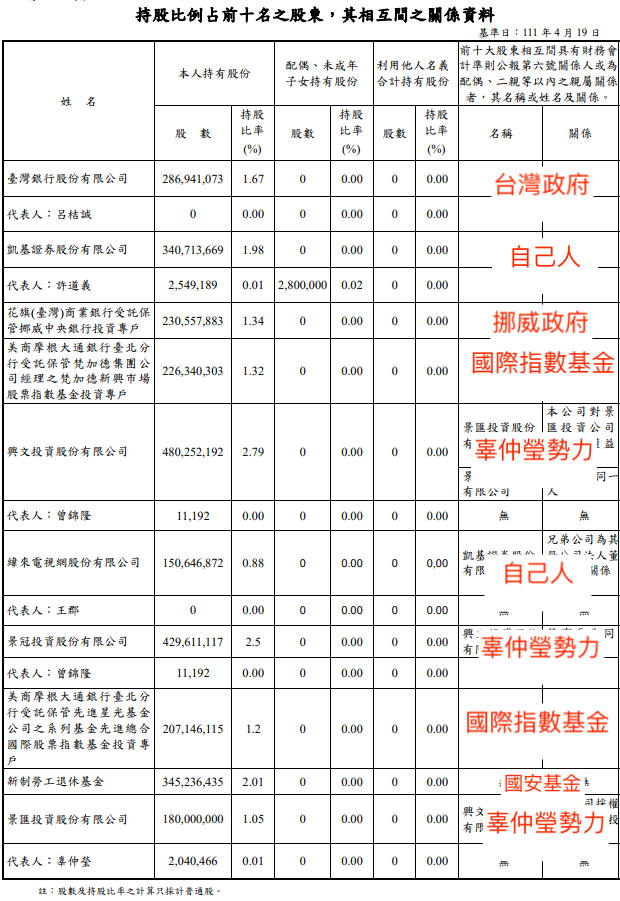

再換個角度來想,你看看最新的十大股東公告,政府單位就包含台灣政府、國安基金之一的新制勞工退休基金、挪威政府基金,另外美國被動指數基金、辜仲瑩也都還在船上沒跑了。而且壽險股都已經被殺到見骨,有興趣的朋友倒不如思考一下,這時候是不是價值浮現的好時機?至於股價何時能止跌,看看大戶籌碼的千張大戶動態或許會有答案,叫他們不要再賣,應該就有機會止跌了啦。

好啦,最後再統整一下,開發金在2010年到2015年的升息期間,獲利銳減並不是壽險因素,而是投資台股所造成的損失,但最後也靠著台股上漲而帶動獲利。對了先預告,前幾週有讀者反應:「兆豐金遇到疫苗險大虧錢怎麼看?」所以下次我會針對兆豐金的產險地雷及俄債損失來進行研究分析!

🔑延伸閱讀:

官股績優生兆豐金還可以買嗎?升息階段進場會不會賺股息、賠價差?

壽險在2022升息循環還能續強嗎?直接拆解富邦金、新光金、中信金Q1找答案!

王道銀、臺企銀、彰銀終於等到逆轉!放款為主的金融股即將在2022迎接大成長?

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。