台股這波行情,科技股、AI概念股一路創高,市場的目光全部集中在那幾張大票上。但如果你把眼光從市值前段班稍微移開,就會發現一件有點奇怪的事情:金融股也在漲,而且漲得悄無聲息。富邦金、國泰金的股價早就不便宜,這些金控龍頭的市場位置幾乎已經反映了多數的基本面改善,先手的投資人早就坐進去了。

但30元以下的金融股呢?這個價位帶裡,有一批公司的基本面其實已經在過去一年到一年半之間安靜地轉好,有些的EPS成長幅度甚至比大金控更漂亮,殖利率也更高。只是因為它們不在財經媒體的聚光燈下,一般人很少去翻它們的財報。

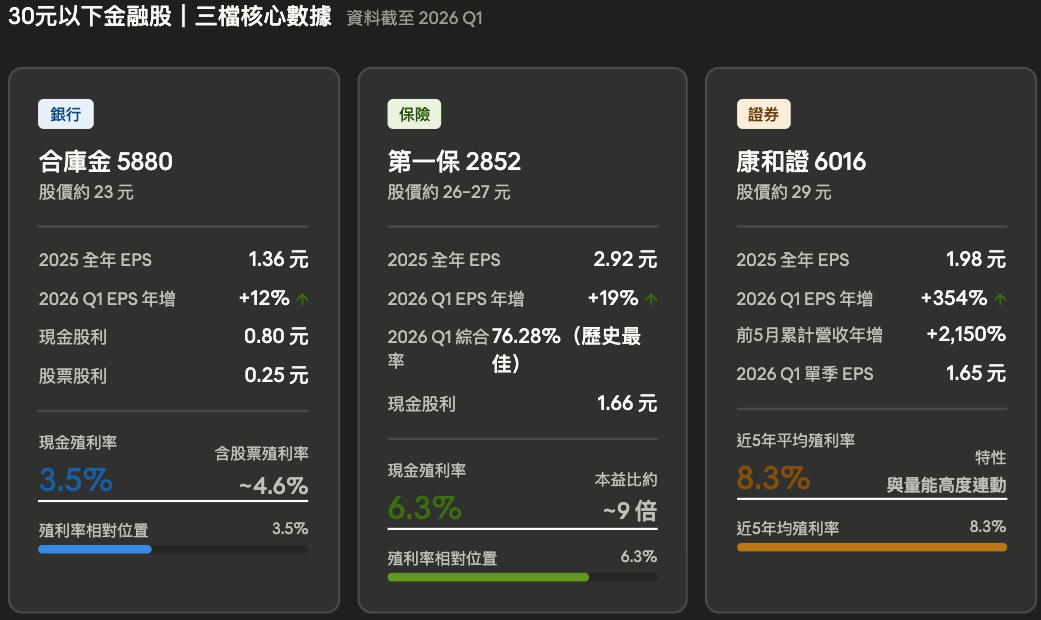

今天我要帶大家研究三檔:合庫金、第一保、康和證。一家銀行、一家產物保險、一家券商,三種截然不同的商業邏輯,但背後都有一個共同點,就是這波產業環境的風,正好在它們的方向上吹。

合庫金(5880):官股銀行的放款利差故事

合庫金的股價大約在23元上下,是台灣第六大金融控股公司,核心子公司是合作金庫銀行,全台分行密度在公股行庫裡數一數二,農漁信用業務和公務人員貸款是它幾十年來的地盤,客戶黏度極高。

說到銀行怎麼賺錢,邏輯很簡單,就是放款利差。把存款人的錢收進來,用更高的利率借出去,中間的差距就是銀行的核心獲利來源。這個模型在利率處於相對高位的環境下,對所有銀行都是有利的,但對像合庫這種放款規模龐大、結構以傳統信貸為主的公股行庫來說,受惠的程度尤其直接。

從數字來看,合庫金2025年全年EPS 1.36元,相較2024年的1.26元,年增將近8%。2026年第一季進一步加速,年增12%,成長的動能不但沒有減緩,反而在強化。合庫金配息合計1.05元,拆分是現金股利0.80元、股票股利0.25元,以現在的股價計算,現金殖利率大約3.5%,加上股票股利後的整體報酬率對於定存戶來說仍具一定吸引力。

台灣這兩年的銀行業整體環境對公股行庫算是友善的。放款利差沒有出現過去幾年市場擔心的明顯壓縮,財富管理業務在台股量能放大的背景下也同步受惠。公股銀行的保守本色在過去多頭行情裡往往是一種束縛,但在當前這個階段,穩定的信用品質、穩定的客戶來源、穩定的配息能力,本身就是一種競爭力。合庫金的故事,說的就是「放款利差維持+成長緩步加速」的組合。

第一保(2852):核保品質才是這張牌最值錢的地方

第一保的股價在26到27元的區間,和壽險完全是兩回事。壽險賺的是長期保單的死差和費差,產物保險賺的是承保利潤加投資收益,邏輯簡單得多:客戶交保費進來,出險理賠出去,中間的差額是承保利潤,再加上保費資金投入固定收益市場的收益,就是這家公司一整年的獲利來源。

2025年全年EPS 2.92元,稅後純益8.8億,以26到27元的股價計算,本益比大約9倍,在整個保險產業裡算是相當低的估值。更重要的是股利,第一保2025年配發1.66元,換算現金殖利率大約6.3%,是這三檔裡面殖利率最高的一家。

但比殖利率更值得關注的,是2026年第一季的核保體質數據。綜合率76.28%、損失率39.83%、費用率36.4%,三項數字全部創下歷年單季最佳紀錄,稅後純益相較去年同期年增19%。綜合率這個指標代表的是,公司每收進一百元保費,最後花出去的理賠加費用到底有多少,數字愈低代表承保愈賺錢。76.28%意味著第一保的承保效率正處在歷史上最好的狀態。這背後說明的不是帳面上偶爾出現的好數字,而是公司在風險篩選和費用管控上的能力確實在系統性提升,選客戶選得更準、費用壓得更紮實。

從產業面來看,台灣的產物保險業正在迎來一個相對有利的週期。極端氣候頻率增加推動保障型商品的需求上升,社會住宅政策帶動相關保險市場,整體滲透率還在成長階段,遠不像壽險那樣接近飽和。第一保吃到的,是核保能力改善加上市場擴張的雙重紅利。

康和證(6016):台股量能結構性提升的最直接受惠者

康和證昨天收在29塊多,是這三檔裡面股性最活、波動最大的一家。它的商業模式是最純粹的券商邏輯:你在他們平台下單,它收手續費,台股成交量愈大,它賺愈多。

2025年全年EPS 1.98元,但這個數字在2026年的第一季就被徹底顛覆了。2026年Q1單季EPS 1.65元,幾乎已經快要追上2025年全年,年增幅度高達354%。再看前五個月的累計營收數字,年增超過2100%,這不是個位數百分比的溫和成長,而是量級上的跳躍。

背後的邏輯不複雜。2025年台股整體量能出現結構性的提升,一日成交金額突破1.6兆、甚至2兆的次數大幅增加,這是台股進入新的量能中樞區間的訊號。對康和證這樣一家中型券商來說,市場量能放大的受惠是直接且近乎線性的,它不需要搶客戶、不需要研發新產品,只要台股繼續在高量能環境下運作,手續費收入就會持續流入。

殖利率的部分,康和證近五年平均現金殖利率大約8.3%,但這個數字有一個很重要的前提需要理解:它的配息和獲利是高度連動的,行情好的年份配息高,行情差的年份會縮水,不是每年都能穩定在8%以上。康和證的投資邏輯,更接近「景氣循環+量能槓桿」,而不是穩定型的定存股,看懂這個差異,才能用正確的方式把它放進你的股票清單裡。

三種邏輯,同一個問題的答案

回頭整理這三家公司的核心命題,脈絡是清楚的。合庫金靠的是放款利差在相對高利率環境下的穩定性,搭配緩步加速的EPS成長;第一保靠的是核保體質系統性改善帶來的承保利潤擴張,搭配6.3%的高殖利率;康和證靠的是台股量能結構性提升之後最直接的手續費槓桿受惠。切入的角度不一樣,但三家公司背後的基本面改善,都有清楚的產業邏輯在支撐。

30元以下的金融股,不是大家忘了看它們,是它們習慣了在市場的側翼悄悄把基本面準備好。你問後知後覺還有沒有機會,看完這三張牌的數字,答案你心裡應該已經有了。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。