台灣央行在2022年3月17日宣布升息一碼,這代表2022年四月開始,放款為主的金融股就有機會重返成長,因為放款出去能回收的利息就變高了。那麼要如何提前掌握並卡位這些受惠股呢?這就是本文要跟你分享的重點了。

2020年降息導致獲利衰退,2022年升息當然有機會受惠!

不同於過去尋找成長的金融股,我們這次要找2020年大幅衰退的金融股,因為央行降息一碼造成獲利衰退,到了2022年又重回升息環境,想當然就會有比較高機率的成長力道。再說啦,當時疫情不只造成放款及回收困難,同時也導致更多的呆帳,因此這些金融股在最差的狀況下都能度過,那麼2022年重回升息豈有衰退的道理?如果再衰退就可能是公司本身問題了,而不能怪環境(笑),因此我們這次會設定兩大條件。

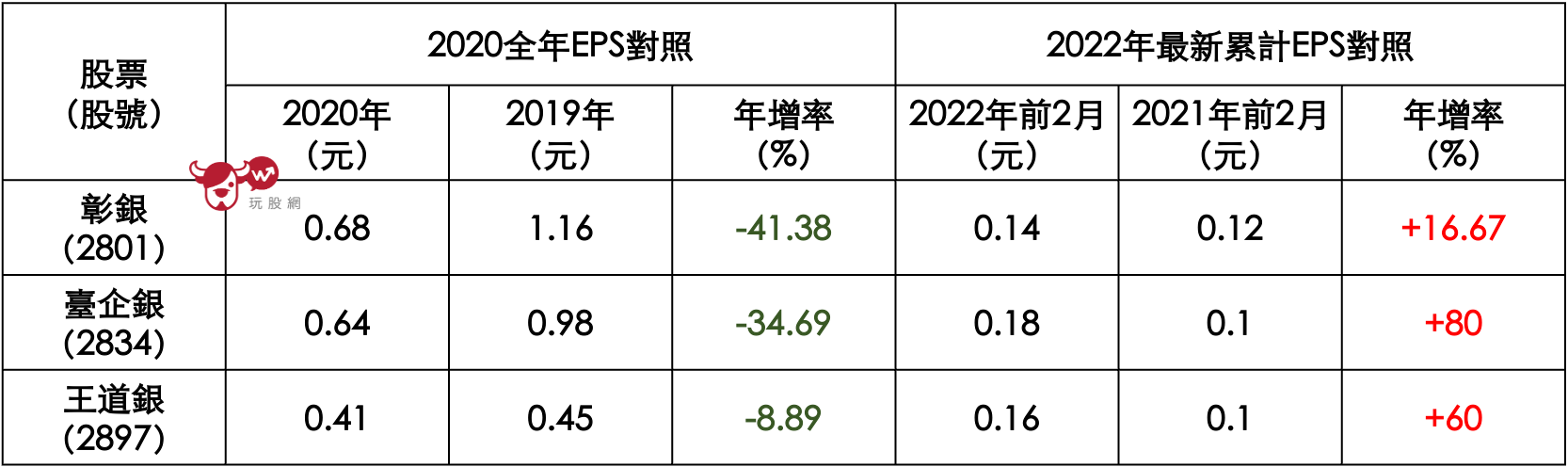

條件一:2020年全年EPS低於20109年全年EPS越嚴重越好

2020年因為疫情造成呆帳及降息,導致金融股衰退非常嚴重。而2019年大環境仍正常,且利率維持在相對高,這表示金融股如果越倚賴放款獲利為主,那麼2020年一定會衰退更加嚴重,而這就是我們要找的金融股。

條件二:2022年2月EPS大於2021年2月EPS

目前各家金融股最新自結的EPS是2021年2月,如果能比2021年同期成長,其實也代表在低利環境之下,這些受傷嚴重的金融股已經重回成長,那麼等到四月升息循環啟動,獲利自然也有機會持續爆發了。在設定完這兩個條件後,有三家符合資格,分別是彰銀、臺企銀、王道銀,我們接下來做討論研究。

台灣百年老銀行:彰銀(2801)

公司介紹:1905年以吳汝祥為首的中臺灣地方士紳,為解決此公債事宜,而集資22萬日圓作為資本額組織設立「株式會社彰化銀行」,設總行於彰化廳,當時鹿港名人辜顯榮亦被選為監察人,是最早由台灣人自行籌資設立的銀行(維基百科)。

所以誰說台灣沒有百年企業?彰銀創立至今已經116年了!其中一個亮點是辜顯榮,他正是鹿港辜家的先祖,沒感覺嗎?講個故事,中信金、開發金、中租-KY的老闆分別是辜家大哥辜仲諒、二哥辜仲瑩、三弟辜仲立,其實他們就是辜顯榮的第四代,真的是相當可怕的金融世家!

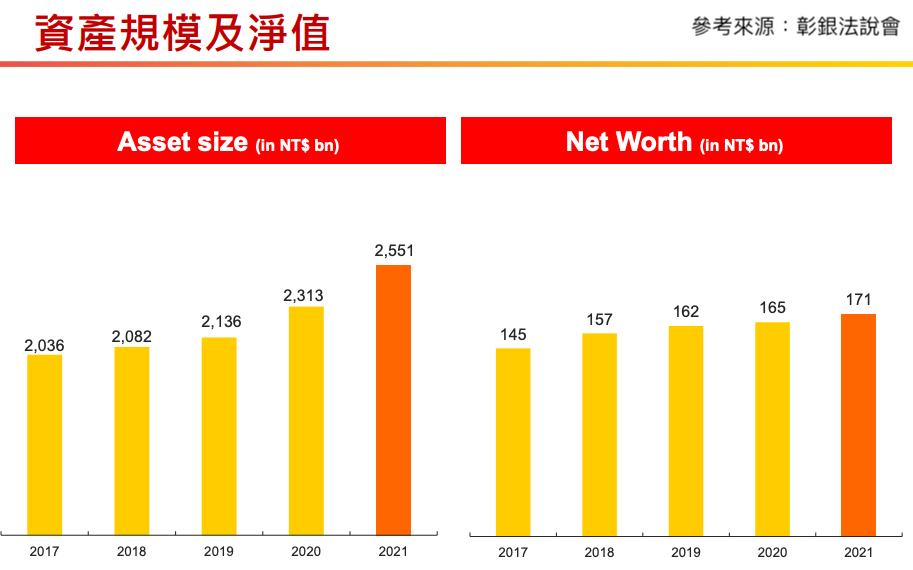

看到彰銀目前資產規模,2021年底來到了2.55兆元,成長幅度從2020年就明顯衝上去,2020年比2019年成長了177億元,2021年又再次成長了238億元,為何疫情開始之後就開始飆漲?其實這就是低利環境下所帶來的好處,因為彰銀手上有一大堆的土地資產,當然就會跟著通膨走啊。而彰銀近五年的淨值也不斷成長,從1,450億元成長至1,710億元,其實就是公司手上的鉅額資產帶動,否則台新金如果沒有好康,怎麼可能會企圖吃下彰銀呢(笑)?

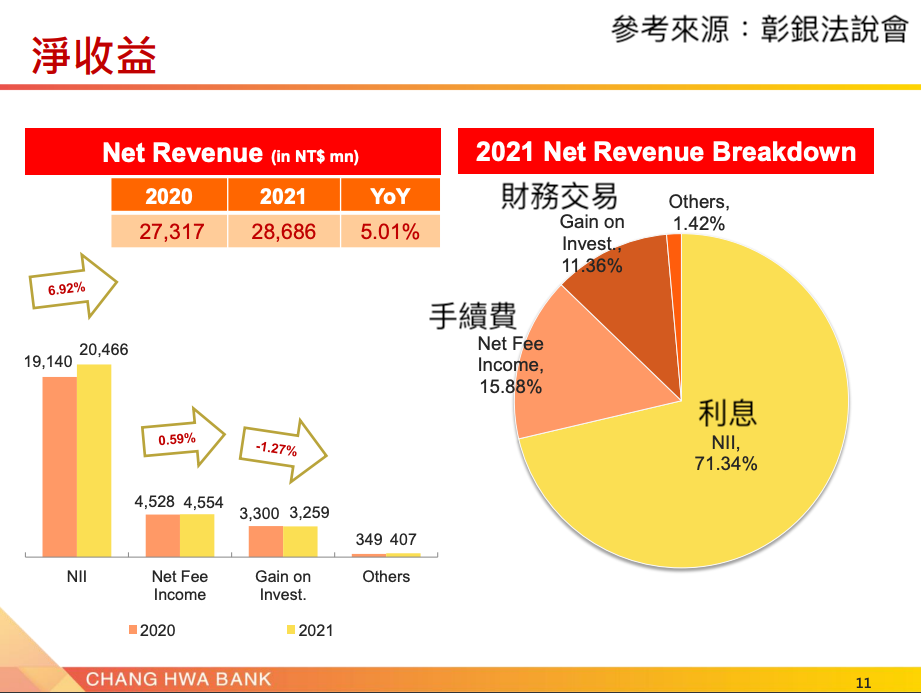

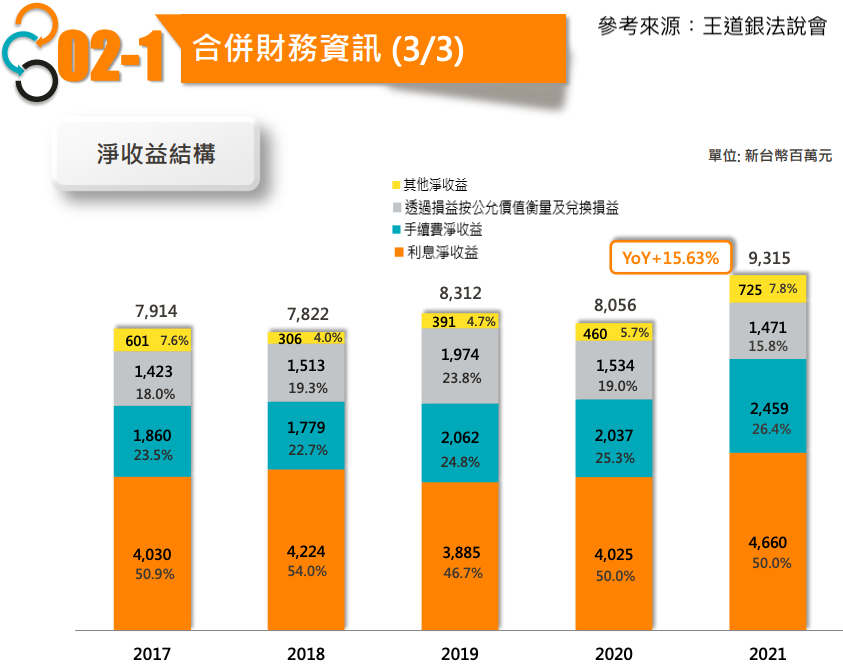

接著看到獲利狀況,從淨收益來看,利息收益依然佔據整體的七成以上,而第二大、第三大分別是手續費15.88%、財務交易11.36%,這與2020年的組成其實差不多。因此彰銀2020年EPS衰退到哭,很明顯就是降息所帶來的困境。值得一提的是,2021年的利息淨收益成長了6.92%,從191.4億元成長至204.6億元,在低利環境下持續增加利息收益,可以看出彰銀的營運體質確實不錯。

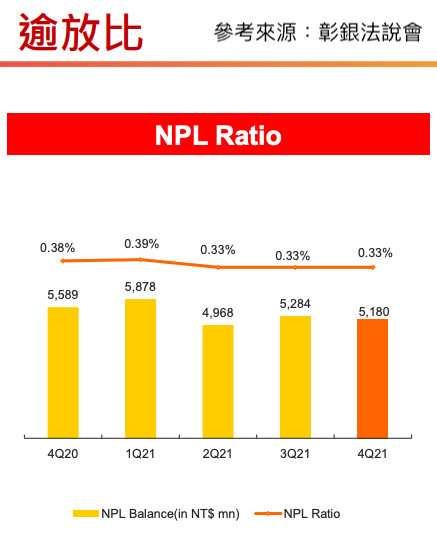

如果彰銀因為手上現金很多而一直亂放款,利息淨收益自然就能成長了,但隨之而來的就是呆帳成本會越來越高。所以這邊教大家看一個指標,那就是逾放比,這指標是以百分比的方式呈現,這數字代表的是銀行買放款100元,會有多少錢會變成無法準時拿回來的應收帳款,所以這數字當然越低越好。從彰銀近五季表現來看,可以看到2020年第四季為0.38%,但2021年第四季則下降到0.33%,這也代表彰銀無論放款是否變多,重要的是資本品質確實持續變好,這更重要。

為台灣中小企業放款而生:臺企銀(2834)

公司介紹:公司前身是「臺灣無盡株式會社 」,成立於1915年,又是一家百年企業。經營初期經營業務比較多元,直到1976年才改制為「臺企銀」,主要業務提供中小企業融資及輔導為宗旨,接著在1998年開放民營,目前台銀、土銀及財政部合計仍持有大約兩成的股份,因此公司仍具有官股色彩。

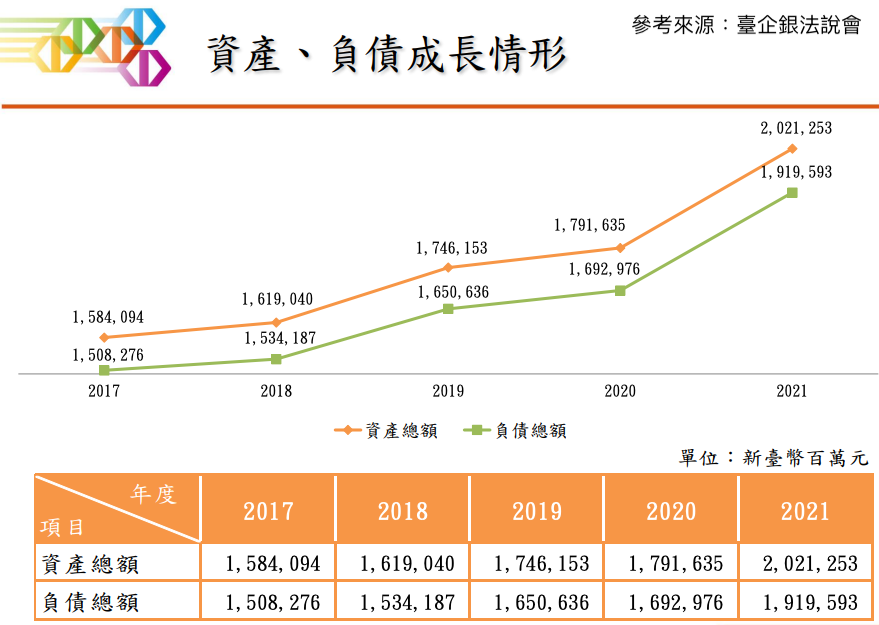

從資產狀況來看,2021年衝上了2兆元,比2020年一口氣增加了2,296億元,這真的是非常驚人。而金融股除獲利之外,更重要的就是資產成長狀況,畢竟公司就是利用資產規模賺取獲利,而且投資如果虧損也會傷到資產。所以臺企銀雖然EPS很難看,但資產成長對於公司來說就是好事。

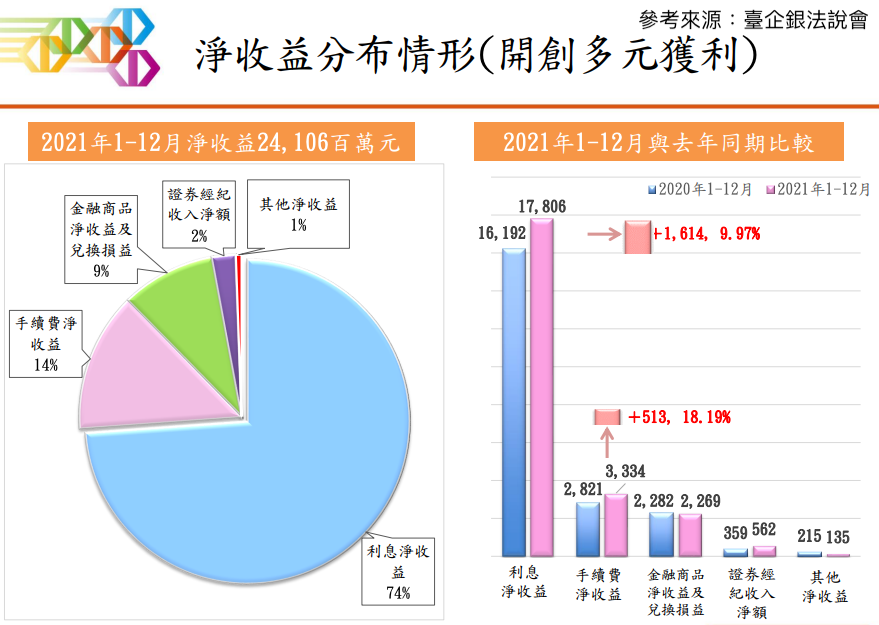

再觀察淨收益概況,可以發現利息淨收益高達74%,但不同於彰銀的是,公司手續費淨收益出現成長,而手續費收益還有一個好處,那就是相對利息收益更加穩定,也不用擔心升降息影響收益。

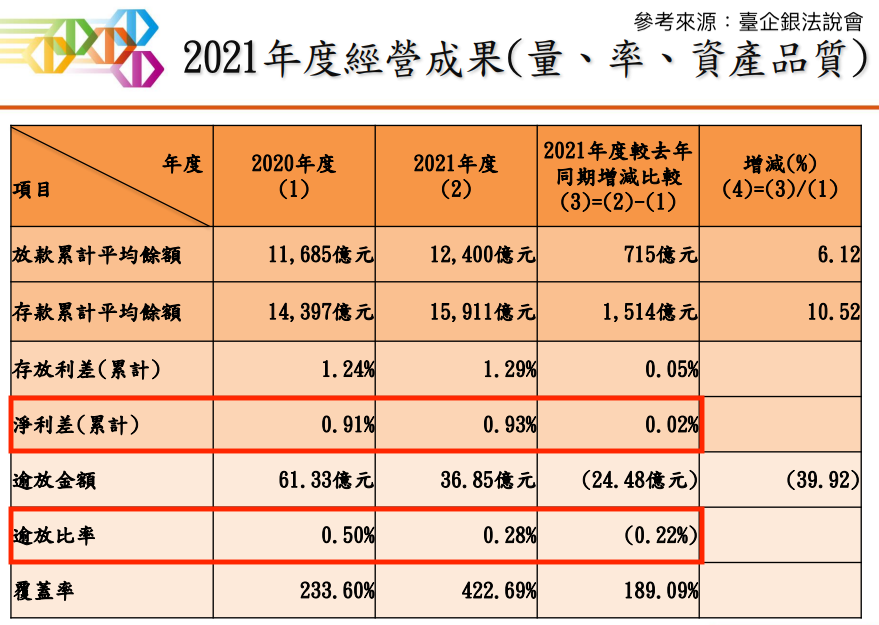

看到逾放比的狀況,可以發現2020年底還在0.5%,但2021年底已經優化到0.28%。這也就是說,臺企銀在2020年放款確實出現企業無法還款的狀況,但是2021年則是逐漸恢復正常,可以看出資產品質明顯變好。另外是淨利差,這代表公司利息收益的空間,在2020年僅有0.91%,到2021年卻增加到0.93%,這表示臺企銀在2021年的放款利差持續提升,因此低利下仍維持成長的腳步,那麼接下來遇到升息呢?這當然就更有機會持續擴大利差空間了,獲利當然也有機會受惠而成長。

台灣第一家原生數位銀行:王道銀(2897)

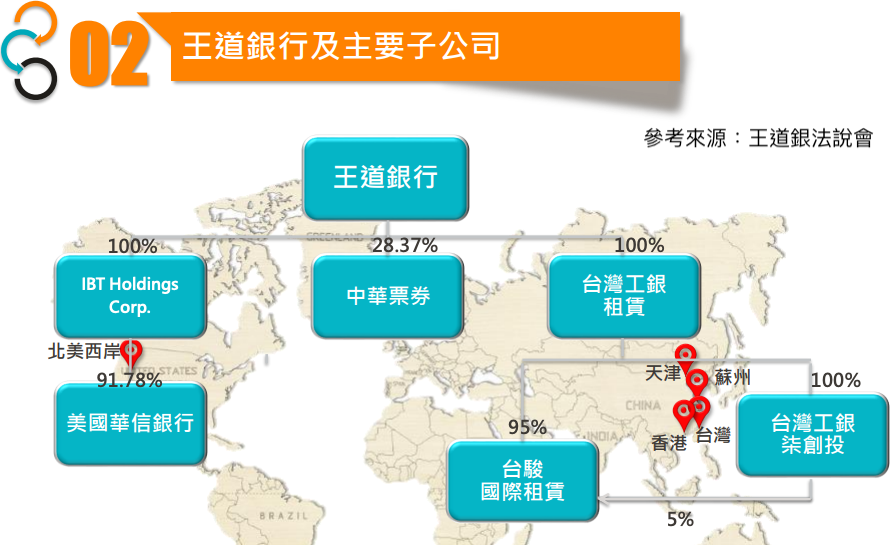

王道銀行的前身為台灣工業銀行(Industrial Bank of Taiwan),創立於1999年,為台灣第一家新設立的工業銀行,主要配合國家經濟發展策略,並參與重大經建計畫,而銀行法也有規定,工業銀行主要供給工、礦、交通及其他公用事業所需資金為主要任務的銀行。但公司改組為王道銀行後,成為國內第一家原生數位銀行,並開始跨入不同領域的放款,包含消費金融、企業金融、租賃事業及證券(華票)相關業務。

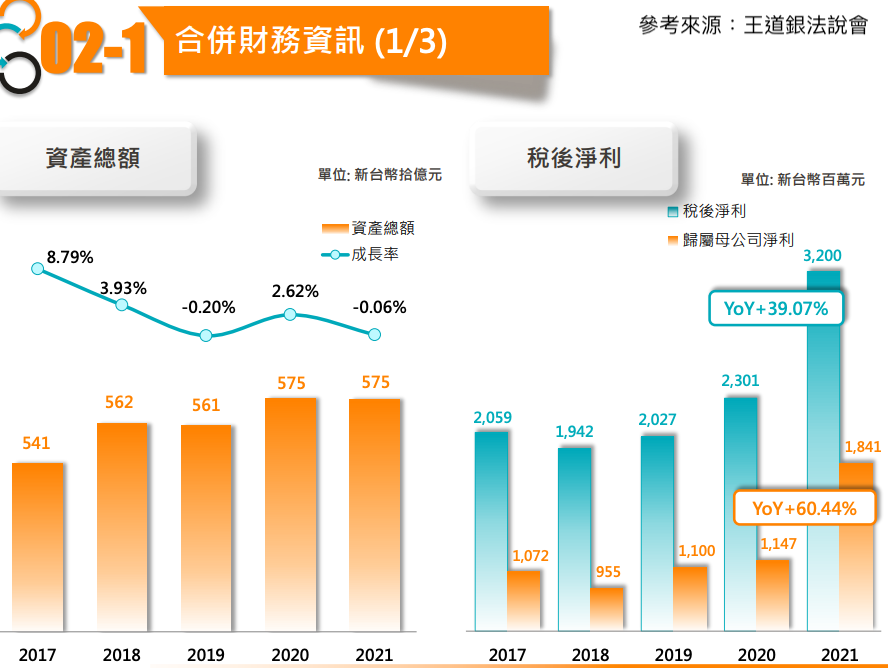

從資產總額來看,王道銀在2020年相較2019年成長2.62%,但2021年則幾乎持平沒什麼成長。有趣的是,公司稅後淨利竟然在2021年創下年增近六成的佳績,與上面提到的兩家銀行股對照,顯然獲利動能更強。

看到王道銀獲利成長,直接拆解淨收益結構就能找到答案。觀察近五年的淨利占比概況,最大來源毫無意外就是利息淨收益,畢竟公司本來就是以放款為主,但這個項目成長幅度明顯高於彰銀及臺企銀,其實這也很簡單,想想2020年、2021年不就有兩次紓困嗎?官股銀行當然就要全力配合,但是王道銀是民營企業,因此公司可以選擇要不要吃下這個賠本生意,再來就是銀行遇到降息也沒關係,直接調高利率就好,也不需要配合政府政策。而第二大的是則是手續費淨收益,這也沒什麼意外,如官股獲利組成。

但有趣的是第三大的收益結構,這個會計名稱是「透過損益按公允價值衡量及兌換損益」,我知道有點長,白話直接跟大家說,這代表公司短期投資獲利的部位有多少,這包含投資公司或上市櫃股票,從上面近五年獲利狀況來看,可以發現王道銀持續有在投資市場,因此操盤績效也影響著公司獲利。

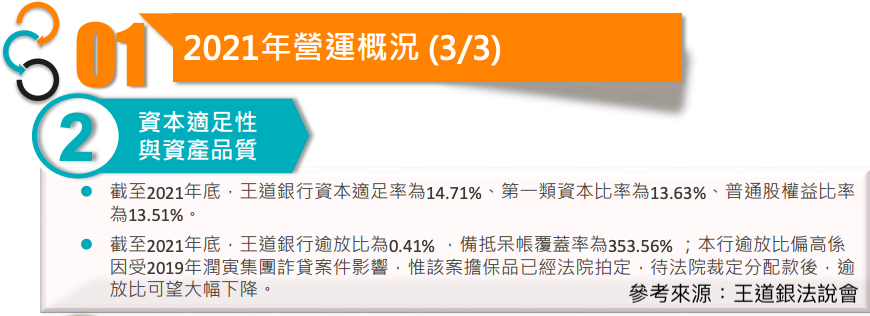

最後當然不免俗要觀察資產品質,2021年底結算,王道銀逾放比高達0.41%,其實就是受到潤寅集團詐貸案件,當時一票國內銀行都中槍,但王道銀行資本比較小,因此也影響公司逾放比衝高。但進入2022年之後,潤寅集團詐貸中的擔保品已經準備拍賣,而公司收不回來的放款資金就有機會拿回一些補償金,就有機會降低逾放比了。另外,香港分行也在近日回收超過九千萬元的逾放款,這同樣有機會降低逾放比。

為即將到來的升息循環卡位

這次列出的疫情受害嚴重的金融股,其實都是銀行股,這也是可想而知,畢竟金控股旗下不只有銀行事業體,還有不同的金融機構,而那些金控多數都有證券或壽險等事業,遇到崩盤當然就有不同事業體能避險。

而銀行股呢?本業獲利主要靠放款獲利,而且轉投資其實也受到銀行法非常嚴格的規定,因此面臨升降息就只能正面迎擊了。銀行法規定,轉投資金融業總額不得超過銀行實收資本總額40%,如果碰到非金融業事業則不得超過10%,這麼嚴格也等於是防止銀行跑去亂投資,而限縮公司在專心在放款本業經營,但或許也是因為如此,才導致銀行通常都持有大量不動產,因為不准亂投資嘛,那乾脆持有大型資產跟著通膨還比較開心。所以2020年獲利最慘的當然就是銀行股,而2022年回到升息循環,同樣也有機會靠著升息而增加收益。

🔑延伸閱讀:

【彰銀看這裡】有錢人偷佈局高資產金融股?三檔抗通膨資產型概念股浮現!

【臺企銀回血中】主力狂買前三大是台企銀、玉山金、開發金!難怪籌碼面這麼強!

【王道銀在這篇】2022五檔金融股股息就這樣估出來!無論過去或現在均維持不斷成長!

📒還喜歡今天的文章嗎?想看更多金融股深度研究文嗎?記得在底下留言跟我說,有興趣可立即訂閱我的網誌,最新文章同步寄給您!

📈大盤收盤後怎麼看?別錯過賺錢行情!每日玩股講客人盤後分類行情只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。