最近以色列襲擊了敘利亞的伊朗大使館,加薩走廊的戰事有進一步升級趨勢,這使得本來從去年底就開始一路上漲的油價,進一步有了突破去年前高的動力,也為通膨的控制帶來了不小壓力。

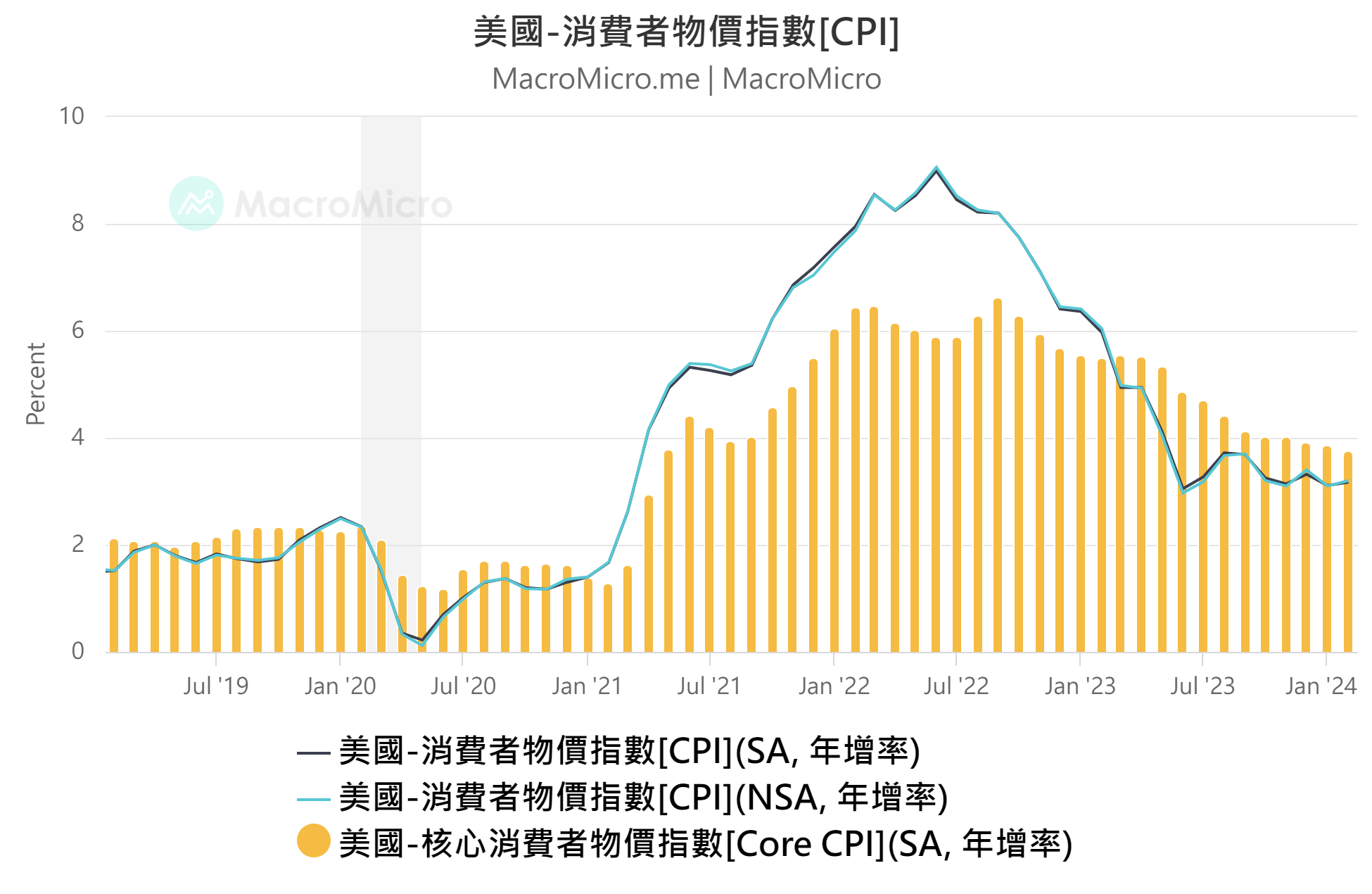

如果你有在投資債券,那市場利率,以及高度影響利率走勢的通貨膨脹率一定是你關心的數據。原本從2022年下旬開始,通貨膨脹率就一路下滑,讓人對未來降息循環的到來也充滿了信心。只是最近因為美國經濟表現超級強勁,美聯儲也緊咬鷹派立場不放,揚言今年未必降息,不禁讓人懷疑降息是否真的那麼肯定要發生?

事實上,降息還真沒那麼板上釘釘。之前美國之所以能同時維持經濟強勁增長以及通膨率緩步下降,主要是因為2022年後在大量提高商品供給量的同時,幾乎沒有進一步提高售價。而這又主要得力於就業大幅提升的同時,薪資卻幾乎沒有提高。

這得力於2022年與2023年大量湧入美國的新移民人口(雖然未必合法)這些人願意拿著低微的薪資做那些原本很難招到人的工作,大大填補了供給面的缺口,同時他們的消費又創造了經濟成長。於是才有了GDP持續強勁,CPI年增率反倒持續下滑的美好烏托邦。

但這美事未必能永久持續下去,且不說如果川普重返執政,對移民政策一向強硬的他會不會嚴厲堵死新移民進入美國的路,甚至大量遣返非法移民,讓供給端的通膨壓力再現。就說油價如果大幅飆漲,引發一系列原物料價格上揚,進一步推升商品供給成本,那通膨很可能就再次壓不住了。

那麼,如果今年不能預期必定降息,那債券是否就不值得投資了呢?

我認為答案是否定的。我知道很多人買債就是為了賺取降息時漲價帶來的價差收益。但債券配息收益穩定,且價格波動較小的特點,使得如果投資者適量配置債券進投資組合,將能夠在微幅降低長期報酬率的情況下,大幅降低過程中擔負的風險。

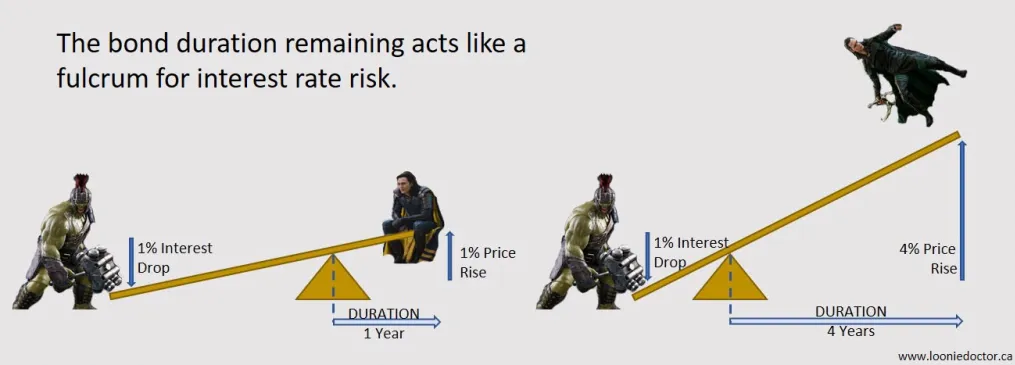

只是就算要配置債券,也得要選擇適當的標的。債券投資中有一個概念叫做存續期間,指的是經利率折現後投資該筆債券回本所需的時間,同時也是衡量利率變化對價格變化影響的重要指標,存續期間(DURATION)越大,價格變動幅度就越劇烈。如上圖在存續期間僅為一年時,1%的利率下降只會讓債券價格上漲1%,但當存續期間為4年時,1%的利率下降就會讓債券價格飆升4%了。

這個效應在利率上漲時同樣會造成同比的價格下跌,所以考慮到短期內利率未必下跌,甚至可能受到國際情勢擾動而重新上漲,那把所有部位ALL IN 20年以上美債,承受每1%利率漲幅可能帶來的近20%價格下跌風險,可能就未必是最明智的選擇了。

建議可以多把資金配置在中短期債券上,把投資重心放在穩定的配息收入,而非賺取價差上。度過這段利率高檔的擾動期,待降息循環真的開始,再把短期債券逐步轉換為長期債券賺取高額資本利得,我覺得會是更穩中求勝的策略。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。