經過前幾期專欄,相信各位讀者已經了解到,投資必勝的方法就是長期且分散地投資。不管過程如何上漲下跌,只要捱的時間夠長,市場整體總是會不斷創新高而提供源源不絕的報酬。

在這過程中,選股也好、擇時也好,一切努力雖然不能說毫無作用,但只要時間拉長,影響力就會不斷縮小。相對來說,唯一一個影響力不降反升的因素,就是資產配置。

資產配置的選擇很多,股票、債券、基金、貴金屬、不動產、自然資源、早期創投……每一項又可以再細分若干類別。但對於非專業投資機構,又不是要做學術研究的普通投資人來說,貴金屬本身不產生收益不適合大量持有,自住房又已經佔了資產的大部頭,很難再多配置比例,其他項目更是想投資都沒有門路,因此基本上只要在債券跟股票兩種資產上做出配置就已經很足夠了。

如果回到五年前甚至十年前,我一定跟你說配置債券價值不高,可以專心買股票,然後留下一定比例現金存款就好。

但那是因為那段時期的債券報酬率實在太低,以美國公債來說殖利率只有1-2%左右,這對應整體股票市場年化6-10%的報酬率,差距實在太過巨大,而且當時美國基準利率已經趨近於零,根本沒有再降息空間,債券的資本利得也就無法有太多期待。在固定報酬低,資本利得又無法期待的環境下,只配置極少數資產甚至完全不配置資產在債券上,也是理性的抉擇。

但是現在美債殖利率已經高達5%以上,與股票長期報酬率差距不大。相比股票,債券又有

- 不論發債方營運狀況如何,當期是否有收益都得按票訂條件支付利息

- 發債方破產倒閉時優先受償

- 長期波動率更小

- 到期只要不違約一定能100%收回本金等各項優勢。

因此配置相當比例的資產在債券上,我覺得是相當不錯的選擇。至於到底該配置多少比例,這其實要看每一個人的資產狀況與風險承受能力,並沒有一個所謂正確答案。但我認為在目前前景不明的狀態下,殖利率高且風險相對低的債券,配置比例應該是不會低於股票的,六四甚至七三都可能是不錯的比率。真要說降息股票價格會上漲的話,從高點起算價格早已跌超過三成甚至腰斬的債券們,未來上漲空間也是潛力無窮。

那麼,應該選擇什麼樣的債券呢?首先從種類來說,在高利率的環境下,為了減少發債方無法償債的風險,當然沒有必要再像低利率時代一樣,為了追求高報酬率而去投資低評級的垃圾債券,而應該選擇高評級的投資級債券。

簡單來說,就是已開發國家的政府公債、世界知名企業(如蘋果、亞馬遜、AT&T、波克夏、迪士尼、豐田、亞培…)公司債、或者世界前500大銀行金融債之類的債券。但其實我們一般個人也不太可能去投資單張個別債券,更適合的選擇是債券ETF。直接買一籃子債券,就降低了單一債券違約血本無歸的風險。

(請點開觀看完整圖片)

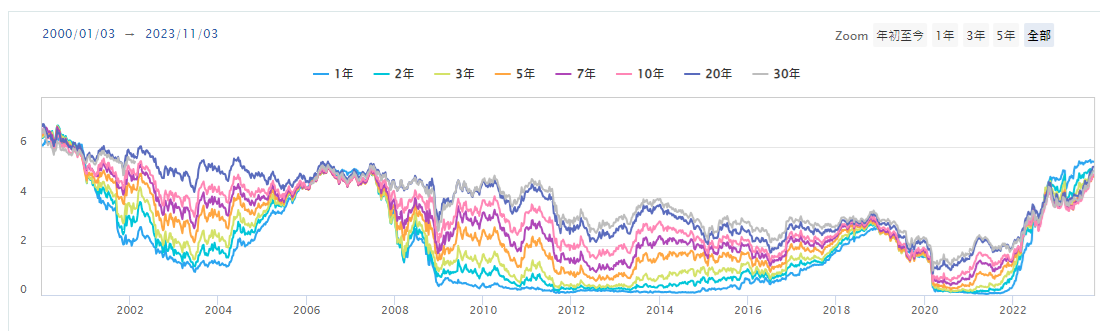

那麼,我們能選的其實也就只剩下債券的年期而已。如上圖所示,一般而言,價券的到期日越遠,剩下的存續期間越長,對利率變化就更敏感。這是因為撇開違約跑路的情形不談,債券未來的報酬都是固定的,唯一有差別的就是折算現在的價值。

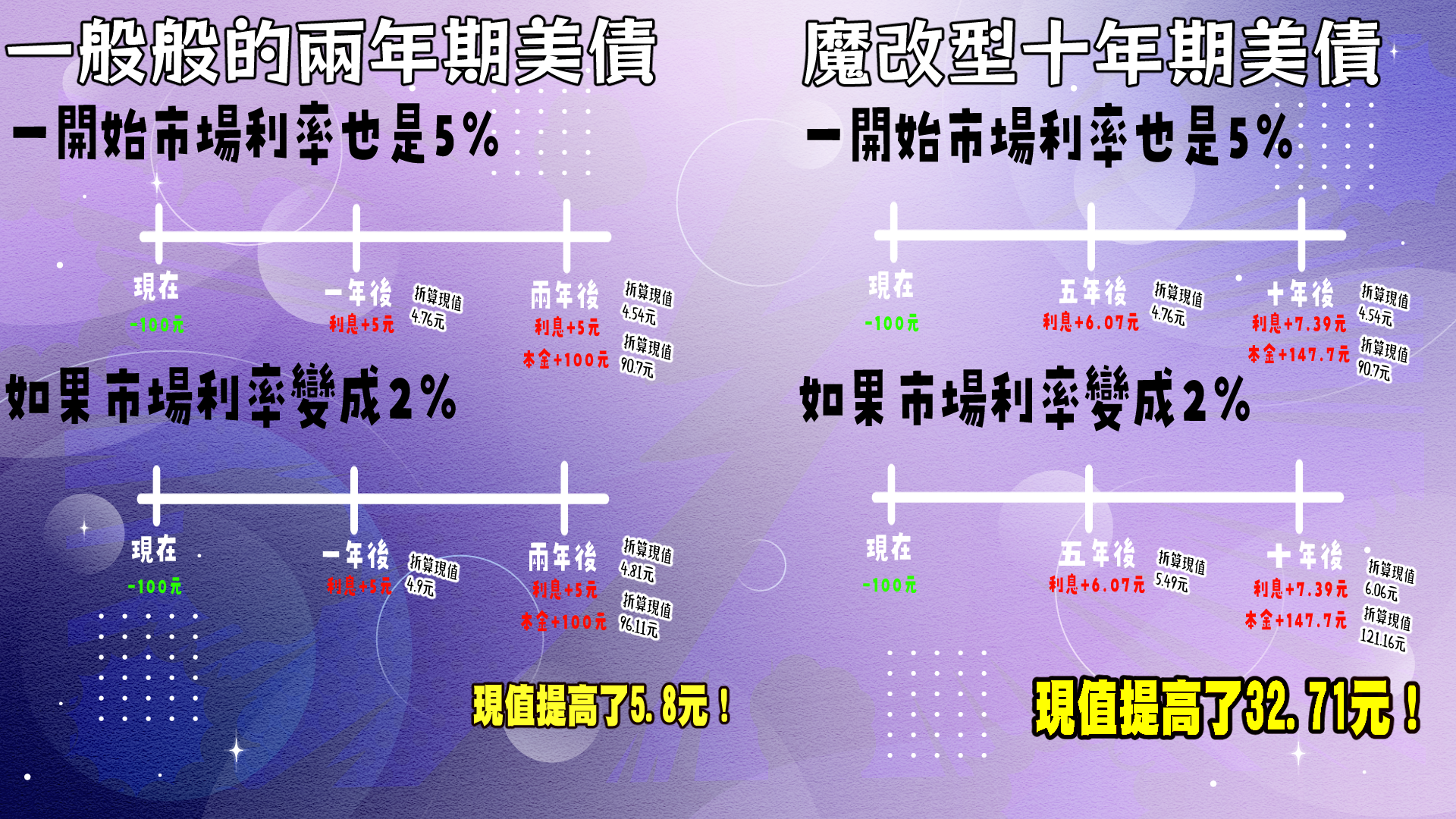

比如說一張面值100元的兩年期債券,如果每年付息一次,每次付息5元,到期一次還本,市場利率5%的情況下,折算現值也正好是100元,但如果市場利率降為2%,折算現值就會上升到105.8元。也就是說,在一切都確定的情況下,唯一會影響債券價格的就是利率(或者說,對利率的預期。)

但每張債券受利率的影響都是不同的。我們可以把剛剛的兩年期美債魔改成十年期美債,但付息次數維持在兩次,變為每五年付息一次。為了讓現值相當,只好把第一次付息金額提高到6.07元,第二次付息金額提高到7.39元,且到期一次返還147.7元。(現實中並不存在這麼奇怪的債券,比較接近的就是一開始付出成本與最終回收金額不同的零息債券)

在市場利率5%的情況下,這張債券的價值與原本的兩年期債券並沒有任何差別都是100元。但如果今天利率又變為2%,這張債券的折現價值將大幅提升至132.71元!以上例子可以明顯看出,債券天期越長,對利率的敏感度就會更高(實際上還有付息週期等其他影響因素,有興趣的可以自己翻教科書。)

因此,選擇就很明確了。如果你認為利率短期內將開始下跌,20年期甚至30年期的長天期債券能帶來最大的資本利得;反之,如果認為利率還將上漲一段時間,那1-3年期的短期債券可以避免無謂的資本損失,專心賺取利息報酬;對利率毫無想法的人,也可以選擇中庸之道的7-10年期美債,或者均衡配置各種不同天期目標的債券ETF。

在我的看法裡,利率未來明顯是要降的,但過分依照預測行事跟股票猜漲跌也沒什麼不同。我個人會配置25%短期債、35%中期債與40%長期債,對各位讀者來說,只要依照自己對價格波動的偏好,選擇適當的比例就可以了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。