上篇專欄說到台股處於中期反彈波與季線反壓交匯的多空激戰期,而目前看來此戰鬥已經行進到尾聲,月線與季線即將交纏,三角收斂也已走到極致,預估很快就會噴出一段大行情。

可惜的是,從週五美國股市看來,這方向是要往下噴的。歷史總是不斷重複,在聯準會持續強硬對抗通膨的環境下,市場對通膨的擔憂逐漸轉為對衰退的擔憂,歷史經驗也告訴我們,聯準會的降息總在衰退已明顯到來之後,而非同步或提早反應。

如果真的步入衰退,除了保有滿手現金等谷底以外,還有什麼股票是可能可以投資的?在這個宅經濟的年代,如果疫情或經濟不好,人們可能會減少出遊或一些奢華開支,但為了長時間待在室內而保持精神健康,家電,特別是手機是必不可少的,而手機總是很快就會壞掉或需要換代,因此手機行業不論經濟成長或衰退,總不至於消亡。

但手機製造商那麼多,且單一廠商起落很大,投資哪間心裡也沒個底,但不論哪間廠商,只要想做國際生意,就必須符合各國規範標準才能販售。要如何確認自己合規且沒有其他問題,就必須有賴網通檢測業者了,這類業者可說是賣門票的人,自己不必站在第一線砸錢生產、搶消費市場地盤,但卻可以跟著整個手機產業成長。我認為在衰退時代如果硬要投資股票,這類業者會是優秀標的選擇。

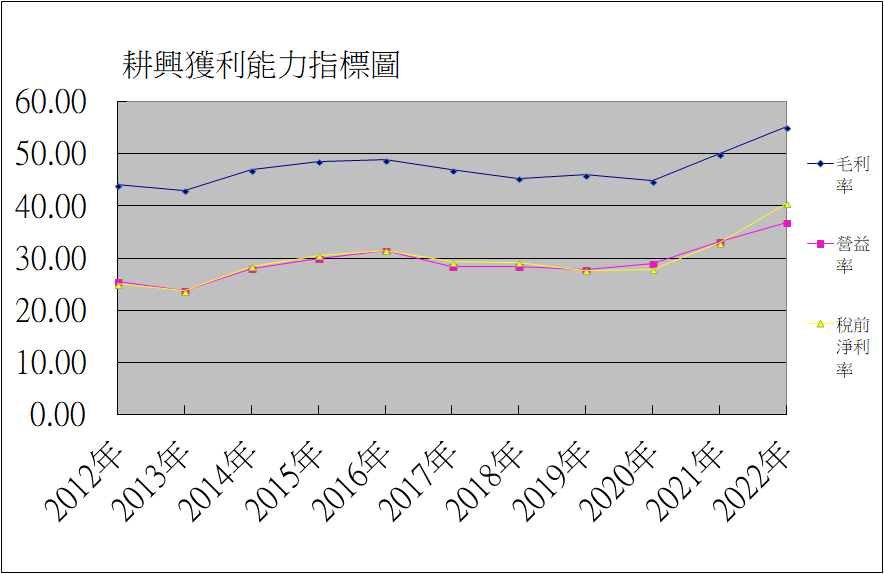

而耕興就是網通檢測行業其中的佼佼者,近十年來耕興幾乎都保持著近30%左右的營益率穩定發展,在近兩年更是有進一步上升趨勢,2022年預估全年營益率更可達36%以上,而因為稅前淨利率今年成長幅度明顯高於營益率,所以晚點在計算全年EPS的時候,我會把純益率扣掉4%做調整。

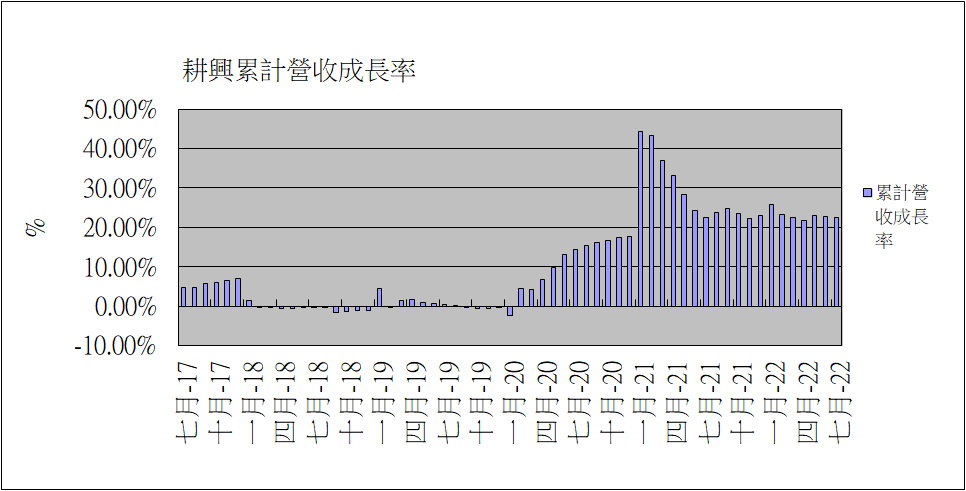

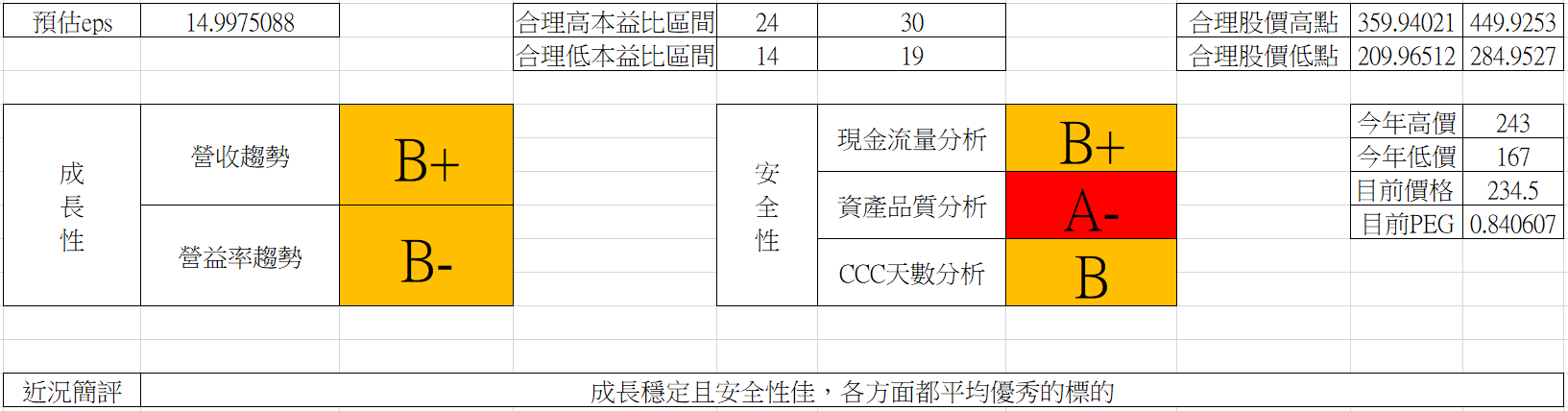

營收方面,耕興從前年四月開始便一路穩定增長,現在營收成長率也一直穩定維持在20%以上,很少有大幅度的跳動,這種穩定性對預估未來收益是很有用的。在此我們以22%作為今年全年營收成長率預估值,下一步便可計算出全年EPS。

有了全年營收成長率,加上調整後的預估純益率27.6%,便可以計算出全年預估EPS14.99元,相較去年EPS成長達36.22%,這看起來是很不錯的增長,但安全性如何呢?

現金轉換循環天期(CCC)可說是除現金流量比率外評斷一個企業安全性最重要的指標,只要CCC突然大幅惡化,企業經營很快就會開始走下坡,甚至有周轉上的疑慮。

耕興的CCC天期從2019以後便一路優化,至今已下降近40天,這代表相較於存貨或應收帳款增加,營收的增加是更加顯著的,當然是非常好的現象。

把上述資訊都整理起來,加上這檔股票歷年的本益比區間,就能得到這張彙整觀察表。事實上,我在判斷要持有哪檔股票時,也是透過這種彙總表作比較決策,而非一個一個細部比較,如此才不會有見樹不見林的疑慮。

這樣的彙種觀察表,與考量更多因素之後台股各支股票的綜合評分前五分,每個月我都會以收費文形式分享在我的投資網誌裡,購文者在標題指定時間內都可以隨時獲得最新更新資訊,目前每月至少都更新三次以上,有興趣的讀者可以參。

像本月的精選五檔已經更新第一次,預計到下月營收公布期又會再更新一次,花幾杯咖啡小錢獲得數十小時的工作成果,取回被不重要資訊淹沒所浪費的時間,這難道不是一件划算的事嗎?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

謝謝KuraHoshi大

感謝支持:D