各位讀者好。在上個禮拜所有上市公司的財報都已公布完畢,有的企業提升,有的企業沉淪,有的企業表現未見起色但市場卻給予過高評價,自然也有隱隱發光卻還未被大眾注意的好公司,這些企業雖未必值得立刻買進,但至少也是只缺臨門一腳的先發預備軍,本篇專欄就想介紹這樣的一間公司。

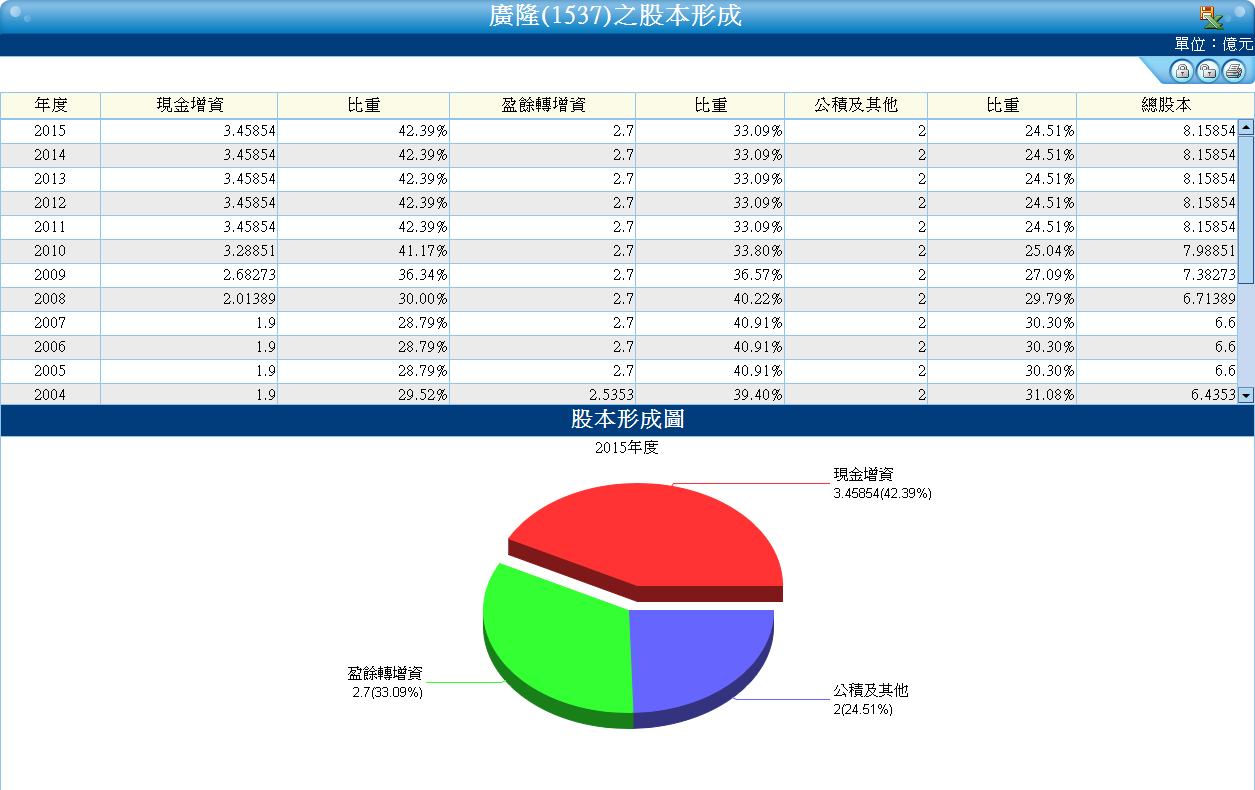

這檔股票讓我注意到的第一個特質是股本相當穩定,莫說是它已經連續六年沒辦過現金增資,這期間甚至連股利都全部以現金發放,使得股本形成一超穩定狀態。

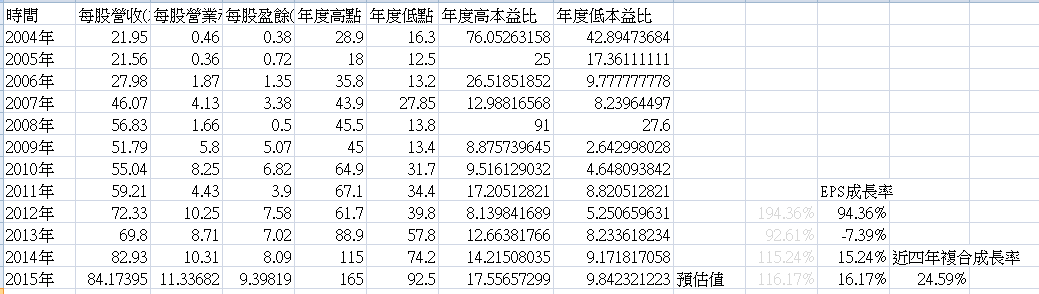

股本穩定有什麼好處呢?股本本身沒太大意義,但EPS卻是由(稅後盈餘÷普通股股數)計算得來,普通股股數基本上幾乎等於(股本÷10),股本不動,計算EPS的分母就不會改變,這使得預估EPS的難度大大降低,連帶也更容易預測股價。

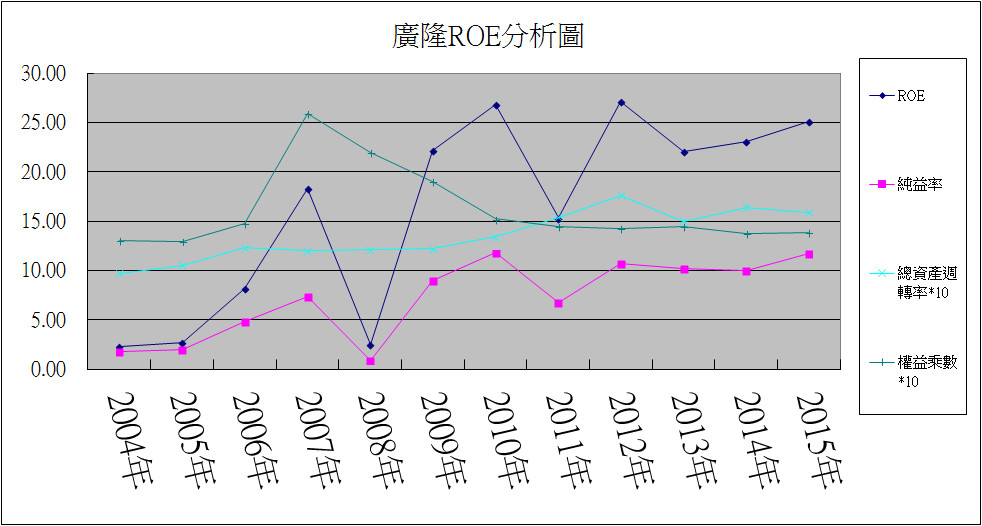

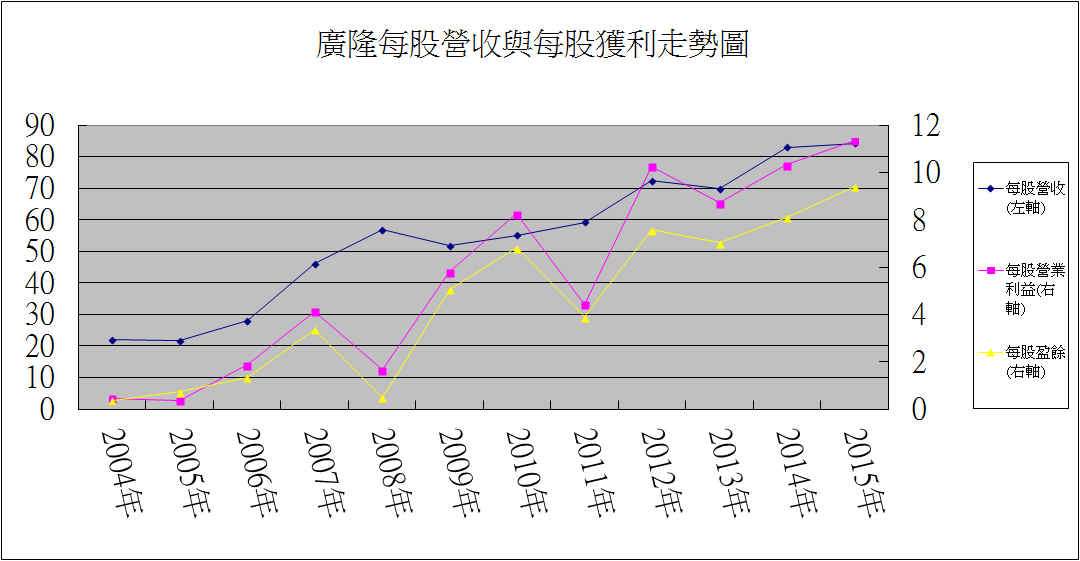

綜觀來看,廣隆除了08年金融海嘯與11年歐債危機曾出現大幅衰退外,幾乎每年都保持一定成長,細看這份成長,前半段主要得益於總資產週轉率(主要反映營收成長)與純益率的雙頭成長,近年來雖總資產週轉率走向趨於平坦,但純益率仍保持穩定向上,使得未來成長仍有希望。

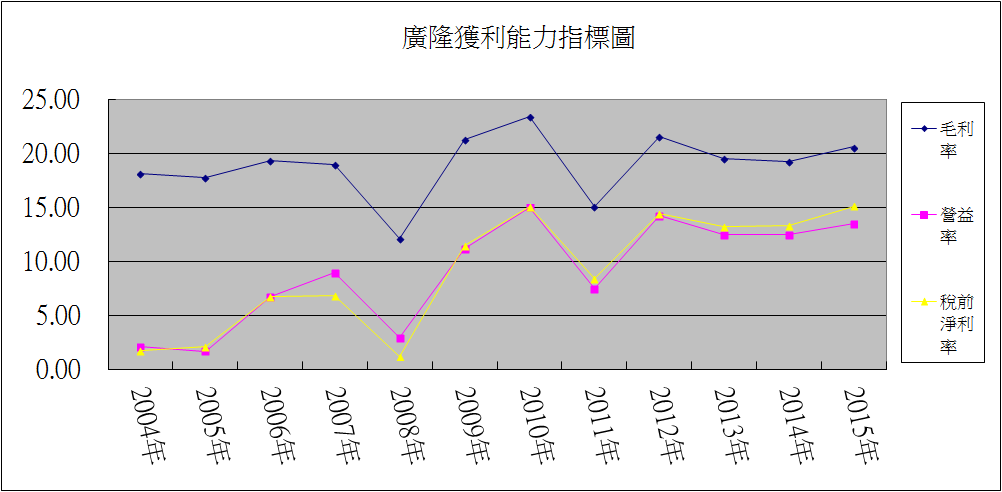

單看獲利指標更能看出其穩定性。除了遇到系統性風險的那兩年外,廣隆的獲利率其實很少衰退,如果平時對這檔股票基本面夠熟悉的人,在遭遇系統性風險的那兩年買入股票,其實至少都是數倍的獲利。

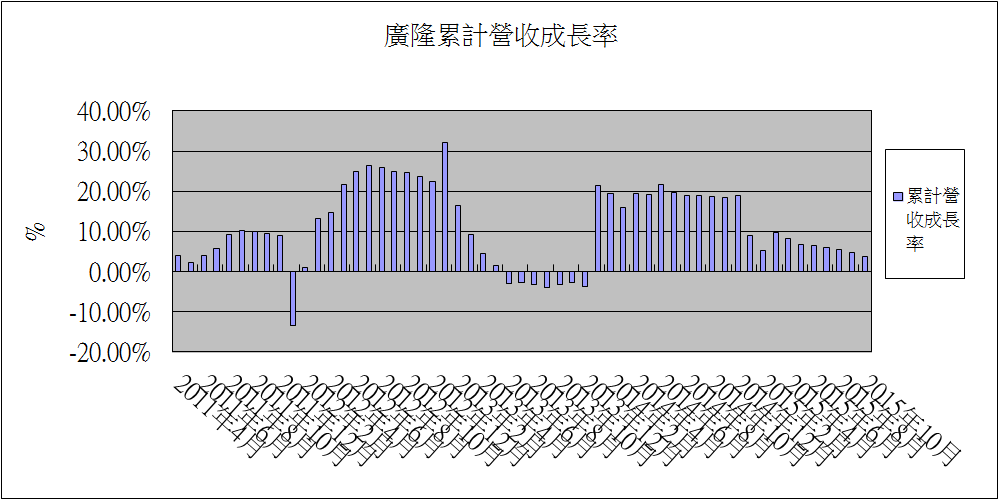

這樣的企業近幾個月股價卻無亮眼表現,一方面當然是整個台股本來就走空,另一方面卻是因為營收成長每況愈下,從2014年幾乎全年保持20%左右成長,到今年只剩個位數成長,甚至還要想辦法保住正成長。這樣的營收表現,就算獲利率穩定向上,股價大概也只能保持盤整,但是相對來說,如果未來營收成長率轉為穩定向上,那股價極可能有亮眼表現。

從以上數據計算可得出,廣隆今年預測的EPS大約是9.4,對照今年年度高低點165與92.5,可以算出預測的高低本益比分別是17.6與9.8,算是與過去水準相符。

今年要再創新高或新低應該是不大可能了,但會在11月這時間買股票的波段投資者,看重的也不是今年的發展,而是明年甚至是更長期的可能性。先假設明年也能維持15%的年成長率好了,這樣一來明年的預估EPS就是10.81,全年的預測高低點,用歷史的高低本益比9~15保守估計,預估明年的股價高低點就可能落在97.3~162之間。

以目前的價格來看,算是處於這個價格區間的中軸,價格往下一段就有購買價值。當然,如果營收成長轉強或進一步惡化,這個區間也會整個向上或向下移動,還是要根據客觀條件變化持續調整預估值才行。

眼光放在更長期的發展,改用本益成長比的模型來分析的話。最近四年的EPS成長率分別為94.36%、-7.39%、15.24%、16.17%(預估),平均複合成長率為24.59%,以目前的預估本益比約13.5計算,本益成長比約為0.55,算是具長期投資價值。不過因為其中一年成長率是爆表的94.36%,未來能否維持平均近25%的年成長率實則令人懷疑,我的建議還是等出現更優秀價格或營收成長有明顯起色再進場為佳,但有高度風險愛好的投資者要進場也是可以的,因為近來的股價形態也是相當不錯。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

感謝分享哦~