從外資的選擇權未平倉研判台股的趨勢

台灣期貨交易所在每天下午大約3點以後公布外資(含陸資)在當天的買權與賣權的成交口數與未平倉契約與金額,網址:

http://www.taifex.com.tw/chinese/3/7_12_5.asp

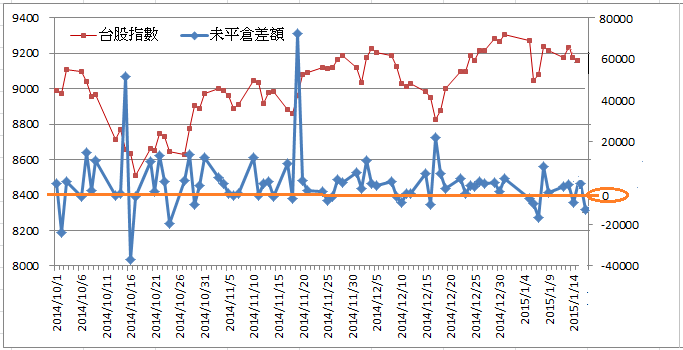

下圖是統計2014年10月1日至2015年1月16日,外資在選擇權買權與賣權的買賣留倉口數差額與台股指數的走勢比較圖

留倉口數差額=買權的買賣口數差額減賣權的買賣口數差額

由於外資在選擇權的操作上有比較多重不同的立場,大部分的時候是為了避險持有的現貨或期貨部位;可是有些時候在行情明確時,也會進行投機的權利金價差交易,但不論是避險或是價差的投機交易,外資在基本上很少擔任賣方的角色,都以買方為主。所以當留倉口數的差額是正值的情況下,我們可以判斷外資可能因為看好未來行情或基於避險的需求而增加買進買權的留倉口數,因而使買進買權的未平倉口數大於買進賣權的未平倉口數。在留倉口數的差額是負值的情況下,可以判斷外資可能因為看壞未來行情或基於避險的需求而增加買進賣權的留倉口數,因而使得買進賣權的未平倉口數大於買進買權的未平倉口數。

因此從走勢圖可以觀察到:

當留倉口數差額在零軸之上時,台股指數就比較容易上漲;反之,當留倉口數差額開始縮小或跌落到零軸之下時,台股指數就比較容易下跌。

至2015年1月16日為止,留倉口數的差額有下降的趨勢,研判台股指數短期有可能持續下跌。

相對應的選擇權策略

以1月16日的台股指數收盤價9138為例

建立1月W4的部位有兩種選擇:

賣權看空(判斷只會緩跌,不會大跌的情況下)

B 9150Put

S 91000Put

但若行情不如預期的緩跌,反而大跌,則跌破9100點就要買進9100Put,將S 91000Put平倉,留下B 9150Put讓部位因為行情大跌而持續發揮效用。

賣權逆比例價差(判斷會大跌的情況下)

B 9100Put*2

S 9150Put*1

但若行情不如預期,反而上漲,則收盤漲過9150點,就要先減碼一口B 9100Put,將看大跌的部位調整為賣權看多的部位。

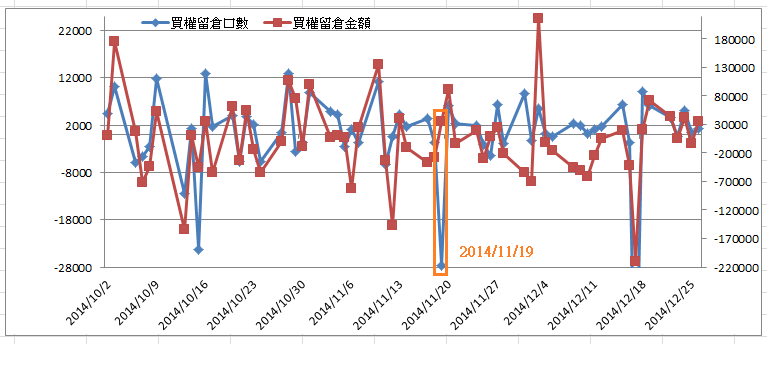

另外也可以從期交所提供的【留倉金額】與【留倉口數】的變化,判斷隔天的台股走勢;理論上,【留倉金額】與【留倉口數】的走勢應該是正向的

也就是說,

【留倉口數】增加,【留倉金額】應該也要跟著增加

【留倉口數】減少,【留倉金額】應該也要跟著減少

但當兩者走勢不一致的時候,代表明天的行情將出現變化

以2014年11月19日為例

當天的【買權留倉口數】減少,但【買權留倉金額】卻增加,而11月19日是11月合約結算,12月新合約開始的日子,顯然外資在11月合約結束,舊的買進買權部位平倉後,開始建立新的12月買進買權部位,而且是以高權利金的價平或價內履約價為主,隔天11月20日的台股指數就從前一天的收盤價8963上漲到9078,上漲115點。

James選擇權家族 https://www.wantgoo.com/club/22609.htm

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。