隱含波動率在選擇權結算日之前的變化

選擇權的權利金在結算前因為時間價值的耗損加快,相對使得槓桿變大,因此買方容易出現權利金高倍數獲利的情況。【風險有限,獲利無限】的交易理論有機會在結算當日或前一日實現。

同時在結算日的前一天或當天,因為法人及主力進行期貨以及選擇權部位的結算或轉倉。所以也會使得波動率變大。

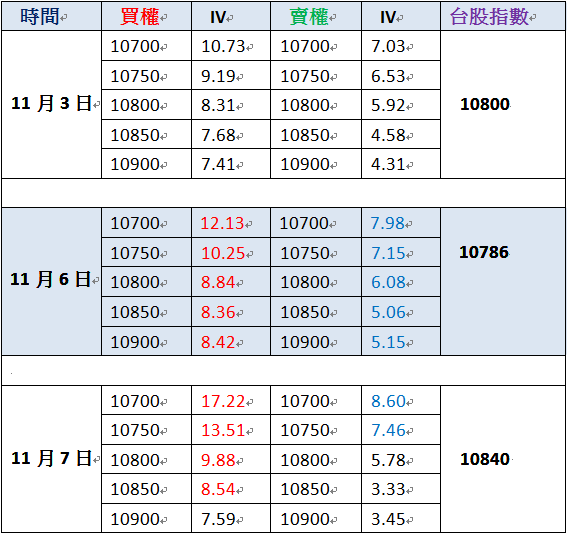

表一是2017年11W2選擇權價平附近履約價在到期日前三天的隱含波動率(IV)變化(表一)

表一

表一顯示加權指數在選擇權11W2合約結算前2天的11月6日價平+上下2檔買權的隱含波動率開始升高,而且價內履約價隱含波動率上升的幅度比價平以及價外履約價還要大,

11月7日,加權指數收盤價10840,10700Call~10850Call的隱含波動率持續升高,但是價外1檔10900Call的隱含波動率卻反而下降。表一顯示加權指數在選擇權11W2合約結算前2天的11月6日價平+上下2檔買權的隱含波動率開始升高,而且價內履約價隱含波動率上升的幅度比價平以及價外履約價還要大,

由於台股指數上漲,因此賣權履約價價平+上下2檔的隱含波動率則只有在11月6日上升,但是升幅小於買權,而在11月7日則只有價外10700Put以及10750Put上升,其餘履約價的隱含波動率則下降。

為什麼會這樣?

因為在接近到期日的時候,價內履約價的Delta值逐漸等於1,所以權利金的漲跌接近小台指。由於交易小台指需要支付保證金,但是買進價內選擇權卻只要支付權利金,交易成本低於小台指,因此交易人會利用買進價內履約價來代替小台指,除了有節省交易成本的優點之外,還有提高報酬率以及風險低於小台指期貨的好處。

價平履約價的隱含波動率因為Delta值低於價內履約價,權利金漲跌的幅度較小,對於想要將選擇權當成小台指來交易的投資人,誘因較低,因此隱含波動率變大的幅度自然也小於價內履約價。

價外1檔履約價的Delta值更低,因為進入價內的機率不高。所以在交易不熱絡的情況下,隱含波動率就容易出現不漲反跌的現象。(行情大幅波動的情況例外)。

加權指數上漲,賣權隱含波動率在11月6日也上漲,這是因為距離結算日還有2個交易日,指數在時間上仍有回檔的機會,所以吸引一些逆勢的投機交易進場。但是到了11月7日,因為指數續漲,行情在結算日回檔的機率降低,所以除了價外2~3檔的賣權因為權利金低,吸引一些想要【拚一下】的交易進場推升隱含波動率之外,價平以及價內的賣權隱含波動率因為看漲或是停損的賣出賣權交易而降低了。

波動率上升,意味著選擇權權利金的波動會跟著變大,這種現象在價平履約價進入價內一檔的時候尤其明顯,權利金的上升會加速,但是萬一行情逆轉,履約價從價內一檔變成價平或是從價平變成價外的時候,權利金縮小的速度也會加快。

買權的隱含波動率在結算前一日大幅上升,代表買權在結算日會有較大的波動,拉高結算的機率大。

賣權的隱含波動率在結算前一日大幅上升,代表賣權在結算日會有較大的波動,壓低結算的機率大。

下周繼續討論在結算日當天要如何交易選擇權。

免責聲明:本文僅供參考,並不構成任何種類或形式的交易建議與推薦,讀者應運用個人獨立的思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。