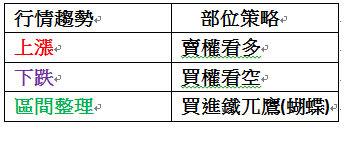

建立淨收入垂直價差部位的關鍵日

建立垂直價差權利金淨收入部位的目的是判斷行情將在某一個區間整理或將有限度的向著某一個方向發展的情況下,以支付保證金的方式建立一組勝率較高,但風險較低的交易策略,從這個觀點來看,淨收入的垂直價差部位與單純賣出選擇權的目的是一樣的,但差別在於淨收入的垂直價差部位的損失有限,獲利也有限。而單純賣出選擇權的獲利雖然略高於淨收入的垂直價差部位,但損失在理論上卻是無上限的。

淨收入垂直價差部位的策略

淨收入價差部位的權利金收入較小,因此損平點偏向價內的程度略低於賣出策略,但採用價平或價外一檔履約價建立部位,收取較多的權利金可以改善這種情況。

而對於行情趨勢的判斷,是淨收入垂直價差部位獲勝與否的因素之一。

除了趨勢的判斷之外,進場建立部位的時機也是關鍵。

太早建立部位,若行情在到期日之前改變方向,則部位發生虧損的機率就會增加,為了要克服這種時間上的不確定性,進場時間的選擇就很重要了。

理論上,已經形成的趨勢不容易在短時間內被改變,因此若要提高淨收入垂直價差部位的獲勝機率就要儘可能的將建立部位的時間點接近合約到期日。

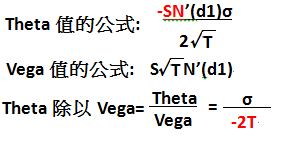

建立淨收入垂直價差部位時間點的判斷牽涉到波動率(σ)的問題,不論波動率下降或Vega值下降都會增加淨收入垂直價差部位獲利的機會,Vega值會隨著到期日的接近而下降,可是波動率卻有可能隨著接近合約到期而上升,為了降低波動率升高,對於部位產生傷害,因此改用Vega值與Theta值的關係來判斷建立淨收入垂直價差部位的時機會比較適當。

Vega值隨著到期日的接近,而逐漸下降,但波動率需要有足夠的時間才能發揮作用,所以越接近到期日,波動率對於Vega值的影響力就越小。

但時間價值(Theta值)卻會隨著接近到期日而逐漸變大,也就是說,時間價值消失的速度會因為接近到期日而加快。

因此,在接近到期日的時候,就形成Vega值下降,Theta值上升的現象,這兩個風險值會在某個時間點交會,在交會的時間點,下降的Vega值會等於上升的Theta值,這個時間點我們稱它為建立淨收入垂直價差部位的”關鍵日”。

關鍵日的計算:

這個關係式顯示當波動率的數值除以2所得到的天數就是Vega值等於Theta值的時間點,Vega值從這天開始遞減,波動率對於Vega值的影響就越小。

而Theta值會逐日上升,由於淨收入垂直價差部位的獲利來源是時間價值的耗損,當Theta值開始上升,代表時間價值耗損的速度加快,在這一天建立淨收入的垂直價差部位就可以提高獲勝機率。

舉例

假設波動率為16%,則關鍵日為16/-2=-8天,即合約到期日之前的第8天(日曆日)。

波動率的計算因為牽涉到參數設定的不同而有所不同,因此建議使用固定期貨商的交易軟體所提供的20天歷史波動率。然後再根據對行情趨勢的判斷建立淨收入垂直價差部位。

(註)依個人交易習慣,也可以使用期交所提供的波動率指數做為基礎去計算關鍵日。

舉例說明

2017年11月30日,12W1開倉第2天,距離結算日12月6日還有6天的日曆日。12W1小台指收盤10580。

台指選擇權20天的歷史波動率(σ)等於8.46%,

選擇權波動率指數(vix)等於11.46%

假設交易人判斷行情將下跌

以20天歷史波動率8.46%為基準,要在結算前4個交易日,12月1日建立買權空頭價差部位。

以為波動率指數基準,要在結算前6個交易日,11月30日建立買權空頭價差部位。

免責聲明:本文僅供參考,並不構成任何種類或形式的交易建議與推薦,讀者應運用個人獨立的思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。