價格波動率與選擇權的交易策略

不論是交易現貨或是衍生性商品,由於買賣双方在交易上有不同的需求以及對於價格評價的差異而產生了買賣的行為,這種交易行為使得商品的價格發生變動。因此,價格的波動就是買方和賣方雙方力道的較量,當買賣雙方的力道處於平衡狀態的時候,價格就會在某個區間震盪,但當某一方的力道增強時,就會產生突破或跌破的趨勢,而商品價格的波動幅度以數學計算式所表現出來的就是【價格波動率】。

價格波動率在選擇權評價模型當中是用來計算選擇權的風險值與理論價格所有的參數中是最重要的一個,選擇權交易策略的成敗常常取決於輸入評價模型的價格波動率的正確性而定。如果輸入的價格波動率不正確,所得到的理論價格與實際市場價格就會產生落差,這種落差,就容易使得交易者建立瞭錯誤的交易策略。

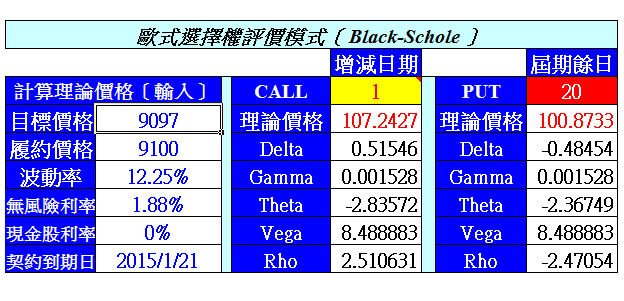

比如說,台股指數期貨2015年1月合約的價位在9097點,距離合約到期還有20天,2015年1月合約的價平履約價9100Call的市價是125點,9100Put的市價是107點,如果在評價模型的【波動率】欄輸入12.25%的波動率,則9100Call的理論價格為107,9100Put的理論價格為101如圖一

圖一

使用波動率12.25%得到的9100Call理論價是107點,9100Put理論價是101點與當時9100Call的市價124點以及9100Put市價107點相比較,假設波動率12.25%是正確的情況下,顯然不論是9100Call的市價或9100Put的市價都高估,而9100Call市價被高估的幅度又大於9100Put,交易策略就要賣出2015年1月合約9100Call,收到權利金124點。

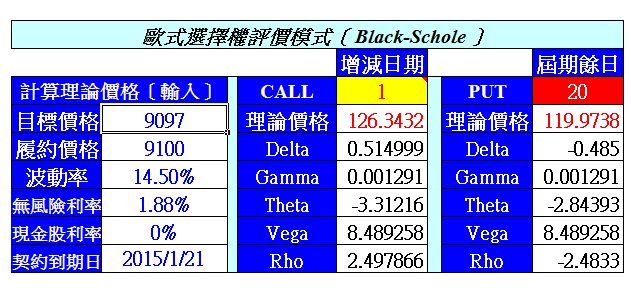

但如果輸入評價模型的【波動率】是14.50%,則9100Call的理論價格變成126,9100Put的理論價格變成120。如圖二

圖二

使用波動率14. 5%得到的9100Call理論價是126點,9100Put理論價是120點與當時9100Call的市價125點以及9100Put市價107點相比較,9100Call的市價幾乎與理論價相同,而9100Put市價107則低於理論價價,假設波動率14.5%是正確的情況下,交易策略就要買進2015年1月合約9100Put,支付權利金107點。

在評價模型中輸入兩個不同的波動率,在其他參數的數據不變的情況下,就得到了兩個截然不同的交易策略。若以後來台股的趨勢發展而言,至2015年1月6日為止,9100Call=79,9100Put=120。賣出9100Call有(124-79=45)點的獲利;買進9100Put有(120-107=13)點的獲利。

使用波動率12.25%所進行的交易策略顯然優於使用14.5%所得到的交易策略。

評價模型計算理論價格的【波動率】通常以20天的歷史價格波動率為主,但交易人也可以選擇自己認為比較接近市場波動的歷史期間來設定歷史波動率

歷史波動率的計算方法

1. 首先計算根本契約台股指數每天的對數報酬率,計算公式:ln(今天的收盤價/昨天的收盤價),ln是自然對數,在Excel或電腦的小算盤工程計算機可以找到這個功能。

2. 再使用Excel的計算函數=STDEVA(A:B)*256^0.5,A=第1天的對數報酬率,B=第n天的對數報酬率

舉例:

計算20天歷史波動率

計算第1天的對數報酬率(A)到第20天的對數報酬率(B)

假設所得到的對數報酬率分別是:0.67、0.26、0.31、-3.44、-1.17、-0.37、-0.32、 0.41、0.99、1.48、0.95、0.04、-1.21、0.42、1.53、-1.71、1.19、0.47、2.51、0.16

代入Excel的計算函數=STDEVA(0.67:0.16)*256^0.5=20.96%

20天歷史波動率=20.96%

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。