從賣權/買權未平倉比值研判台指的趨勢

選擇權的賣權/買權未平倉比值(Put/Call Oi Ratio)是將大額交易人所有在市場的賣權未平倉量除以所有在市場的買權未平倉量所得到的數值。

若比值大於1,代表賣權的未平倉口數大於買權的未平倉口數,行情未來的趨勢偏多;若比值小於1,代表賣權的未平倉口數小於買權的未平倉口數,行情未來的趨勢偏空。這是因為該比值比值是以大額交易人的角度來觀察的,

原因如下:

一般而言,大額交易人或法人在台股現貨的操作上比較偏重於買進績優股或權值股,且以長期持有為主。因此,當行情上漲,手中持股已經有獲利的時候,為了鎖住手中持有部位的利潤,就會買進價平附近的賣權,但同時也會因為行情上漲而順勢看多,賣出比較價外的賣權,這樣就形成買方與賣方的賣權未平倉量同時增加的現象,賣權是分子,分子變大,使得賣權/買權的未平倉比值大於1。

當行情下跌時,為了規避手中持股的風險,就會賣出價平附近的買權,進行Cover Cal l(註)的操作,收到較多的權利金以彌補手中持股跌價的損失,但同時也會因為行情下跌而順勢看空,賣出價外的買權,如此就形成買方與賣方的買權未平倉量同時增加的現象,買權是分母,分母變大,使得賣權/買權的未平倉比值小於1。

買進價平附近的賣權要支付比較高的權利金,賣出價平附近的買權則要支付保證金。而賣出價外賣權與價外買權,也需要支出保證金;因此,無論是買進或賣出選擇權都需要有龐大的資金作為後盾。而且除了資金的需求之外,大額交易人或法人在行情的判斷上也會比一般散戶精準。所以,賣權/買權未平倉比值就比較偏向以大額交易人或是法人的角度來觀察。而大額交易人或是法人的操作,與散戶的短線交易不同,大多以中長線為主,因此賣權/買權未平倉比值也較適合用來研判行情的中期趨勢。

大額交易人的賣權/買權的未平倉量可以透過期交所的網站查詢,網址如下:

http://www.taifex.com.tw/chinese/3/7_9.asp

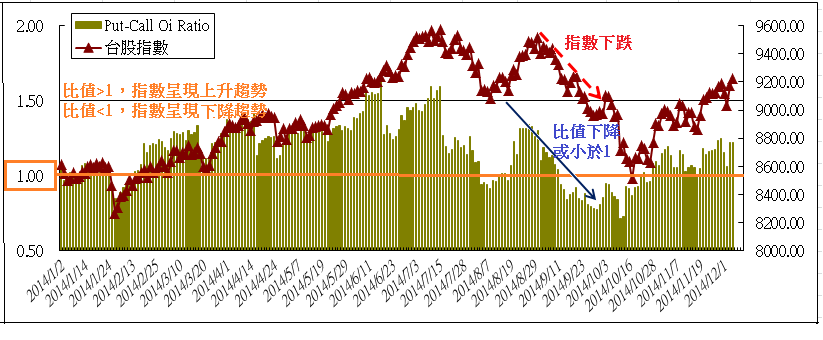

下圖是2014年1月到2014年12月5日為止,Put/Call Oi Ratio與台股指數走勢的關係圖

從圖中可以看到賣權/買權未平倉比值與台股指數的走勢幾乎是同向:當比值大於1,台股指數就呈現上升的趨勢;當比值開始縮小或低於1,台股指數就呈現下降的趨勢。

目前Put/Call Oi Ratio的比值從2014年10月28日以後就一直維持在1以上,台股的趨勢也呈現緩步走升的情況。

(註):Cover Call,中文名稱是【保護性買權】,對現貨或期貨部位具備有有限度保護的功能,是基金經理人最常使用的選擇權交易策略。

假設某基金經理人持有一藍子的權值股,理論上就要根據手中持股的價值依照比例去賣出該股票的股票選擇權的買權,收取權利金:

若股價整理,就可以賺取權利金

若股價小跌,就可以用賺取的權利金弭補股價下跌的損失

若股價小漲,可以用股票的獲利來弭補權利金的損失

若股價大漲,則股票的獲利可能將無法完全弭補權利金的損失

若股價大跌,則權利金的獲利將無法完全弭補股價下跌的損失

因此,保護性買權在股價整理或小幅漲跌的情況下,會有最佳的操作效果。在股價大漲或大跌的情況下,保護性買權的功能將無法顯現。

台股由於股票選擇權的流動性不佳,因此大部分的大額交易人或基金經理人都改用台指選擇權來進行Cover Call的策略。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。