波動率在選擇權交易上的運用

一般交易者交易股票、指數期貨或是外匯、農產品期貨等線性損益的金融商品時都習慣使用移動平均線來做為研判行情趨勢的輔助工具。但是因為選擇權商品的損益是非線性的,所以若使用移動平均線做為研判行情趨勢的輔助工具就會失去客觀性。因此,以波動率取代移動平均線做為研判行情趨勢的輔助工具是比較可行的。

波動率一般可分為隱含波動率與歷史波動率兩大類

隱含波動率是將選擇權目前某個履約價的權利金價格代入布萊克與休斯共同發明的選擇權評價模型,市場稱為【B-S評價模型】所推算出來的數值。由於透過B-S評價模型反推隱含波動率,必需輸入目前某個履約價的權利金,所以,隱含波動率也代表了市場投資人對於後市的看法:

如果該履約價買權的隱含波動率上升,代表市場投資人對於未來行情上漲且突破該履約價的看法樂觀,因此買進該履約價的買權,而推高了該履約價的權利金價格,同時也使得該履約價的隱含波動率上升。

假設台股指數目前價位是9150點,若市場認為台股指數將來會突破9200點,因此大量買進9200Call,就會推高9200Call的權利金價格,同時也會推升9200Call的隱含波動率。

反之,若交易者研判行情將不會突破目前9150點的價位或是研判行情將進入整理,就不會積極的買進9150的買權,甚至反手賣出該履約價的買權,此時權利金價格就會下跌,隱含波動率就會跟著下降。

歷史波動率則是根本契約(台股指數)在過去某一段時間內,以收盤價來計算年度化報酬率的標準差。

波動率在交易上的運用

1、利用隱含波動率與歷史波動率的乖離進行價差交易

透過B-S評價模型計算權利金理論價格時需要輸入歷史波動率這個參數。而歷史波動率又是透過台股指數的收盤價所得到的年度化報酬率的標準差。因此,若是理論價格與市場價格出現過大的乖離,就會產生價差交易的機會:

隱含波動率高於歷史波動率,代表權利金價格高估,交易可以賣出該履約價

隱含波動率低於歷史波動率,代表權利金價格低估,交易可以買進該履約價

舉例說明

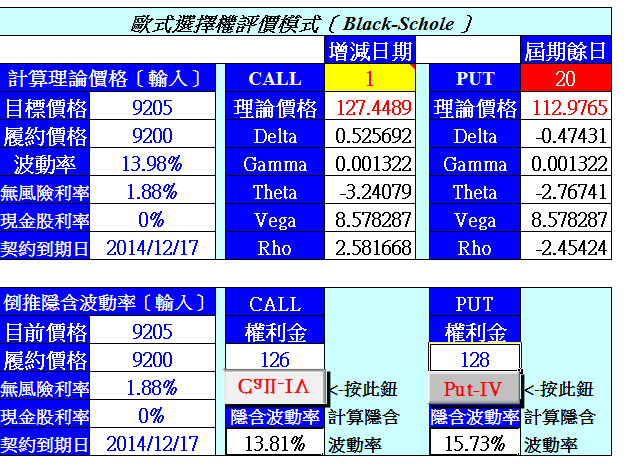

表一

2014年11月27日,當時的台指期貨的價格=9205,履約價9200Call的權利金現價=126,反推出來的隱含波動率=13.81%;履約價9200Put的權利金現價=128,反推出來的隱含波動=15.73%。(資料時間:2014年11月27日上午10點25分左右)

從表一觀察到履約價9200Call的權利金現價126 所反推出來的隱含波動率是13.81%,與使用13.98%的歷史波動率所計算出來9200Call的權利金理論價127點相接近,代表所使用的歷史波動率13.98%是與市場脈動相符合的。但是以

同樣的歷史波動率得到9200Put的理論價是112,低於市場價128點,隱含波動=15.73%,顯示9200Put的市價格高估大約16點,波動率價差交易就要賣出9200Put,同時賣出小台指9205。

由於歷史波動率是所有波動率當中最難掌握的一個變數,因此所採用的歷史波動率參數與周期的正確性對交易最後的成敗有直接的影響。所以在進行波動率價差交易之前,應先透過評價模型去檢視所採用的歷史波動率數值是否與市場相接近,如上例,9200Call的市場價接近理論價,代表所使用的歷史波動率是可信賴的,而9200Put的市價則高估,因此可以進行價差交易,賣出市場價格高估的9200Put,同時賣出小台指9205。但是若所計算出來的理論價格與不論是Call或是Put的市場價格皆出現大幅乖離的現象時,就代表所使用的歷史波動率是有問題的,此時就不能貿然進行價差交易;應該重新估算正確的歷史波動率。

進行價差交易的時機,建議理論價與市價相差10點以上再進行。

2、利用隱含波動率與歷史波動率的乖離研判行情的短期趨勢

如例子<1>,價差交易是【賣出賣權=S/Put】+【賣出小台指=B/Put+S/Call】,損益型態就變成是【S/Call】,可以判斷行情的短趨勢將是下跌的;若價差交易是【買進賣權=B/Put】+【買進小台指=B/Call+S/Put】,損益型態就變成是【B/Call】,就可以判斷行情的短趨勢將是上漲的。

理論根據

選擇權賣權的市場價被高估,代表市場對於未來行情悲觀而買進賣權避險或投機,此時若只是單純的因為隱含波動率過高而只是單純的賣出賣權(sell Put),有可能因為逆勢而遭受損失,但是若加上賣出小台指(因為台股指數是計算歷史波動率的基礎),組成歷史波動率與隱含波動率的價差交易策略,就可以變成是Sell Call,順勢看空的損益型態。

進行價差交易時還要考慮是否需要做到完全避險的狀態,如期指行情在9205,價平履約價9200Put的Delta值大約是0.5,而期指的Delta值永遠等於1,因此要完全避險就要賣出2口9200Put,若不考慮完全避險,就可以用1比1的形式建立部位。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。