利用台指期前十大交易人的多空留倉來制定選擇權策略

台灣期交所在每日的收盤之後會公佈包括台股期貨在內的前五大與前十大交易人(含特定法人)買方與賣方的未沖銷部位,資料網址:

http://www.taifex.com.tw/chinese/3/7_8.asp

如果我們將這些資料統計並做成比較圖,就可以從圖形當中去研判台股指數未來的趨勢,進而制訂出適當的選擇權交易策略。

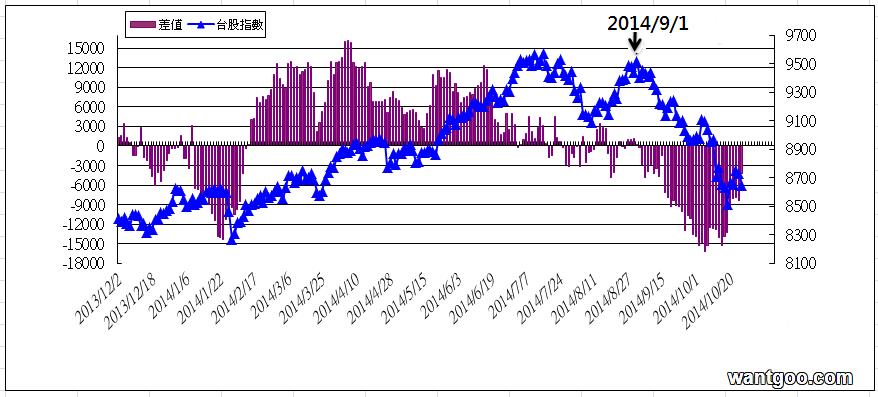

圖一:圖中所顯示的【差額】是以買方的未沖銷部位減去賣方的未沖銷部位

圖一顯示:

當買方的未沖銷部位在3000口以上時,台股就容易展開反彈的走勢,若未沖銷部位一直維持在3000口以上,則多頭走勢在基本上都不會有太大的改變;但是當未沖銷部位逐步下降到3000口以下,甚至變為負值時,台股的趨勢就會開始向下修正。

當未沖銷部位的差額轉為負值,代表賣方的未沖銷部位大於買方的未沖銷部位,若負差額持續增加,代表空頭趨勢持續沒有改變,但若負差額逤小到負3000口以下<甚至轉為正差額時,代表台股指數的空頭趨勢已經改變,指數有機會開始展開反彈。

表一

台股指數期貨的未平倉差額從2014年8月中旬以來,就一直低於3000,但也沒有高於負3000口,因此多空拉扯的情況下,雖然台股指數仍展開小幅度的反彈,但因為位藍的多空趨勢不明,所以不適合在這個時間點進場建立選擇權部位。要等到差額在9月2日轉為負值,9月4日,負值大於3000口,空頭趨勢明朗時,才進場建立選擇權部位。

9月5日開盤建立9月W2的看空看空

*若研判9月W2合約結算將低於9月4日的收盤價9428.,就以價內一檔的買權履約價建立部位

9月W2的買權看空部位:

B 9月W2--9400Call@67

S 9月W2--9350Call@100

收到權利金(100-67)=33點,損平點=9350+33=9383,結算在9350以下,有最大獲利33點,結算在9400以上,有最大損失(9400-9350)-33=17點

*若研判9月W2合約結算將高於9月4日的收盤價9428.,但不高於9500,就以價外一檔的買權履約價建立部位

9月W2的買權看空部位:

B9月W2-- 9500Call@20

S 9月W2--9450Call@39

收到權利金(39-20)=19點,損平點=9450+19=9469,結算在9450以下,有最大獲利19點,結算在9450以上,有最大損失(9500-9450)-19=31點

*9月10日,9月W2結算價9356

以價內一檔履約價建立的9月W2的買權看空部位:

B 9月W2--9400Call@67/S 9月W2--9350Call@100

可以獲利33-(9356-9350)=27點

以價外一檔履約價建立的9月W2的買權看空部位:

B9月W2-- 9500Call@20/S 9月W2--9450Call@39

可以獲利33-(9356-9350)=19點

表二:

2014年2月5日,農曆年之後的第一個交易日,台股指數從過年之前1月23日的收盤價8595點一路下跌到2月5日的8264點,但空單的未沖銷量也從負14366口縮小到9425口,代表前十大交易人已經在低檔調節手中的未沖銷空單,指數將有機會開始反彈。

*若研判2月W2合約結算將高於2月5日的收盤價8264.,就以價內一檔的賣權履約價建立部位

2月W2的賣權看多部位:

在2月6日開盤建立2月W2的賣權看多部位

2月W2的賣權看多部位:

B2月W2 --8300Put@70

S2月W2-- 8350Put@91

收到權利金(91-70)=21點,損平點=8350+21=8379,結算在8350以上,有最大獲利21點,結算在8300以下,有最大損失(8350-8300)-21=29點

*若研判9月W2合約結算將在2月5日的收盤價8264左右,但不低於8200,就以價外一檔的賣權履約價建立部位

2月W2的賣權看多部位:

B2月W2-- 8200Put@30

S2月W2 --8250Put@41

收到權利金(41-30)=11點,損平點=8250+11=8261,接近2月5日的收盤價8264。結算在8250以上,有最大獲利11點,結算在8200以下,有最大損失(8250-8200)-11=39點

*2月12日,2月W2結算價8502

以價內一檔履約價建立的2月W2的賣權看多部位:

B 2月W2-8300Put@70/S 2月W2—8350Put@91

可以獲利21點

以價外一檔履約價建立的2月W2的賣權看多部位:

B9月W2—8200Put@30/S 2月W2—8250Put@41

可以獲利11點

延伸閱讀:

價差策略在選擇權交易上的應用(3)~~ 對未來走勢的期待與執行價的選擇

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

感恩非常受用這次空單被嘎在8856 還存一絲拉回希望還沒停損會好好觀察這數字 是只取2014當月 還是要含所有契約的部分可否說明

表格中的未平倉是採用期交所公布的【所有契約】的口數

因此十大交易人在指數上漲時建立期指的空單除了避險之外也有未將來指數下跌做布局的味道,但因為口數是涵蓋【所有契約】,您可以比較10月31日【所有契約】的口數與11月的口數,就可以發現其他月份的賣出口數是2300口,買進口數是1541口,空頭還是略強,

若以技術分析角度而言,指數在本周一或二測試9000關卡之後將會回檔,空頭應利用回檔先減碼或出場,因為在基本面上有11月29日的選舉,在選舉之前,股市不會太難看

回檔的滿足點請餐可我在10月31日的貼文【台指一周盤勢分析10月31日】

不過最近3天10.29-31 負值一直擴大指數一直漲也超過-3000口這是代表10大拉高時在下空單嗎?盤勢在下周會拉回是嗎?可否幫忙了解!謝謝!

感恩!懂了