8月30日的專欄【選擇權買方的迷思】討論到許多初次進入選擇權市場的交易者因為迷信選擇權買方可以【獲利無限,風險有限】而偏好當買方,但是因為不瞭解選擇權的特性而導致失敗率偏高。那麼選擇權買方的失敗率偏高,是否就意味著錢都被賣方賺走了呢?其實也不盡然,賣方確實有極高的獲勝機率,但若不能在部位出現風險之前,加以預防或出現風險之後,立即進行調整,最後的下場往往是將長期累積的獲利一次賠光甚至還有可能造成虧損。

以下討論賣方進出場的判斷與時機:

時間價值是賣方獲利的來源,所以掌握時間價值的變化便成為建立賣方部位第一個要考量的因素。

時間價值具有以下2個特性:

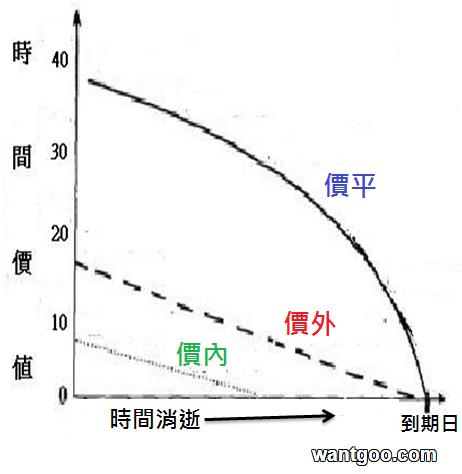

圖一;

1、價平履約價有最大的時間價值,價內履約價的時間價值最小

2、合約初期,時間價值消失的幅度最小,合約中期,消失的幅度開始加大,越接近到期日,消失的幅度越大。

瞭解了時間價值的特性之後,建立賣方策略首要選擇價平或價外一檔的履約價,進場時間點要選擇合約期間過半之後。利用履約價有最大的時間價值可供消耗,且消失的幅度開始加大的特性,短時間持有部位,就可以迅速累積獲利。而深價外的賣出部位則需長時間持有才會看到一些利潤,但賣方長時間持有部位則要面臨的變數與風險自然增加,也因為市場大多數的交易者習於賣出深價外選擇權,所以才會有賣方是:『賺到一顆老鼠屎,賠如大象拉肚子』的說法。

其次,再從台指選擇權波動率指數(Vix)、買權隱含波動率(Call-Iv)與賣權隱含波動率(Put-Iv)的變化來判斷是要S/Call、S/Put或S/Call+Put

*Vix趨勢向上,Call-IV趨勢向下;較適合建立S/Call策略

*Vix趨勢向下,Put-IV趨勢向下;較適合建立S/Put策略

*Vix趨勢小區間整理,Call-IV與Put-IV趨勢同步向下;較適合建立S/Call+Put策略

案例討論;

做法1:

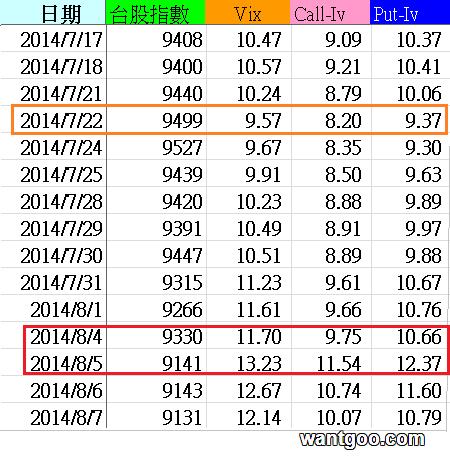

圖二;8月份台指選擇權從7月17日開倉到8月7日的各項波動率數據

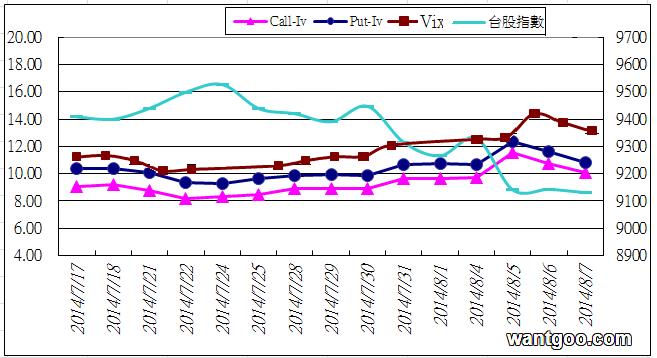

圖三;各項波動率數據的走勢

從圖二以及圖三觀察到無論是Vix、Call-Iv或Put-Iv從7月22日以後即開始上升,Call-Iv與Put-Iv上升,代表行情開始波動,有機會出現比較大的走勢;Vix上升,市場開始謹慎或趨向悲觀;綜合以上的波動率走勢,研判指數將可能出現較大幅度的下跌,果然,指數在8月5日出現189點,將近200點的跌幅。因此,可以知道;當Vix、Call-Iv與Put-Iv出現同步上升的現象時是不適合去當賣方的。

8月6日起,Vix、Call-Iv與Put-Iv同步下降,但Put-IV在8月7日下降的幅度(11.60-10.79=0.81)顯然略大於Call-Iv的下降幅度(10.74-10.07=0.67);另外,從8月8日的台指大盤日線圖觀察到當天的最低點9014點正好碰觸到120日均線9018點的支撐而留下長下引線,如圖四

圖四:

雖然K線仍然收黑,但是綜合與波動率的變化而研判台股指數有機會反彈,因此在8月8日,大盤收盤後建立賣出8月合約的賣權,大盤收盤價9085,賣出價平9100Put,收到權利金72點,部位損平點:9100-72=9028。

計算安全持有天數:

公式:

ln(H/L)^2/(標準差*波動率)*365,使用1個標準差,20天歷史波動率=12.5%

T=[ln(9100/9028)^2/(1*0.125)]*365

T=0.2(以1個交易日計算)

動態調整:

若在安全持有期間,台指行情不漲反而續跌,若收盤跌破部位損平點9028,則依比例買進多口數的9000Put,將小幅看多的賣出9100Put改成看空的賣權逆比例價差部位。

交易結果:

1個交易日之後,8月11日收盤前,8月9100Put的權利金等於43,部位平倉獲利72-43=29點。

做法2:

從Vix、Call-Iv與Put-Iv等波動率同步下降以及8月8日的日K線不跌破120日均線支撐的技術面研判指數可能將先在低檔整理。8月8日大盤的收盤價9085,以9100為價平履約價的上下各一檔履約價9000Put與9200Call來建立賣出8月合約的賣出勒式部位。

S 8月9200Call@28

S 8月9000PPut@36

收到權利金(28+36)=64點

部位損平點:(上方)=9200+64=9264;(下方)=9000-64=8936

計算安全持有天數:

T=[ln(9264/8936) ^2/(1*0.125)]*365

T=3.8天(以4個交易日計)

動態調整:

若在安全持有期間,台指的收盤出現跌破下方損平點8936或漲過上方損平點9264的情況,則依比例買進多口數的8900Put,將小幅看多的賣出9000Put改成看空的賣權逆比例價差部位或依比例買進多口數的9300Call,將小幅看空的賣出9200Call改成看多的買權逆比例價差部位。

交易結果:

4個交易日之後,8月14日收盤前,8月9000Put=4,8月9200Call=54,部位平倉獲利64-(4+54)=6點。

這種雙賣的價和部位,若不使用計算安全持有期間的方式來作為部位出場的依據,還有以下的平倉或動態調整的方法:

A:當兩個執行價的權利金都低於10點以下的時候,因為部位的時間價值已經快要銷耗殆盡了,為了避免夜長夢多,出現不可預期的變化,導致交易勝負逆轉,就可以先平倉出場,落袋為安;以這個例子而言,交易者可以選擇在持有部位第10天的8月18日,當9000Put=2.7,9200Call=8.5的情況下,將部位出場。這種不趕盡殺絕的交易原則,有時候反而對賣方的交易結果是正向的。

B:當兩個執行價其中一個履約價的權利金低於10點以下,另外一個履約價的權利金卻已經高出所收到的權利金時,代表行情的發展不利該履約價,這時候就要依照動態調整的原則進行部位的調整。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。