Gamma值在選擇權動態調整的功能

選擇權有五個風險值,Delta,Gamma,Vega,Theta與Rho,這五個風險值通稱為【Greeks】。而Gamma是衡量根本契約價格變動所造成選擇權Delta值的變動量,又稱為選擇權的曲度,是選擇權理論價值相對根本契約價格的第二階偏導函數,它代表Delta值的加速度。

買方有正值的Gamma,是判斷選擇權合約到期之前,行情發展可能突破支撐或壓力 ,但相對有負值的Theta,權利金價值會因為時間的流逝而減少。

賣方有負值的Gamma,是研判選擇權合約到期之前,行情發展不會突破支撐或壓力,相對有正值的Theta,部位會因為時間的流逝而賺取時間價值。

選擇權Gamma值與權利金的關係:

假設某個價平選擇權買權的Delta值=+0.52,Gamma值=0.02²

台股行情上漲100點,權利金增加〔0.52+(0.02)²〕*100=52.04點

台股行情下跌100點,權利金減少〔0.52+(0.02)²〕*100=52.04點

表一:選擇權Gamma值與到期日以及波動率的關係

| 距離到期日 | 波動率 | Gamma值 |

| 越遠離 | 上升 | 變小,接近價平履約價變小的幅度會大於價外履約價 |

| 越接近 | 下降 | 變大,接近價平履約價變大的幅度會大於價外履約價 |

選擇權Gamma值與根本契約行情的關係:

一般而言,由於Gamma的數值不大,所以需要根本契約行情至少有100點以上的變動才能夠看出Gamma值的變動。但無論根本契約行情上漲或下跌,在波動率與到期日不變的情況下,Gamma值都會變小。

選擇權Gamma在動態調整上的運用:

部位有正值的Gamma,進行動態調整要;

【買低賣高,逆勢調整】

部位有負值的Gamma,進行動態調整要;

【追高殺低,順勢調整】

前面討論過買方有正值的Gamma,賣方有負值的Gamma,再參考Gamma值與到期日以及波動率的關係;

以有正值Gamma的買方而言,買進價外(或價平)選擇權之後,當波動率上升,根本契約價格上漲或下跌,買進的價外選擇權會逐漸接近價平(或變成價內),此時該選擇權的Gamma值會快速變小,使得Gamma值對於權利金加速變大的作用降低;因此,如果根本契約價格上漲,部位是B/Call的話,動態調整就要賣出Call(看空=賣高),將部位獲利出場或賣出更高履約價的Call將部位調整為買權多頭價差,鎖住獲利並尋求更大的利潤。如果根本契約價格下跌,部位是B/Put的話,動態調整就要賣出Putl(看多=買低),將部位獲利出場或賣出更低履約價的Put將部位調整為賣權空頭價差,鎖住獲利並尋求更大的利潤。

以有負值Gamma的賣方而言,賣出價外(或價平)選擇權之後,波動率下降,雖然有利於賣方部位,但該選擇權的Gamma值會變大,有增加Gamma值對於權利金加速變大的作用;權利金變大,不利賣方部位:因此,如果部位是S/Call的話,動態調整就要買進Call(追高),將部位停損(或停利)出場或買進多口數高履約價的Call將看空的S/Call部位調整為看多的買權逆比例價差,鎖住賣出Call的風險並尋求獲利的機會。

如果部位是S/Put的話,動態調整就要買進Putl(殺低),將部位停損(或停利)出場或買進多口數更低履約價的Put將看多的S/Put部位調整為看空的賣權逆比例價差,鎖住賣出Put的風險並尋求獲利的機會。

舉實例說明如下:

2014年8月28日,由於研判9月W1的選擇權將在9400~9600之間震盪,因此建立9月W1的買進鐵兀鷹部位

B 9月W1—9350Put@10/S 9月W1—9400Put@20.5

B 9月W1—9600Call@9/S 9月W1—9550Call@20

收到權利金=(20.5-10)+(20-9)=21.5

部位的上方損平點:9500+21.5=9571.5

部位的下方損平點:9400-21.5=9378.5

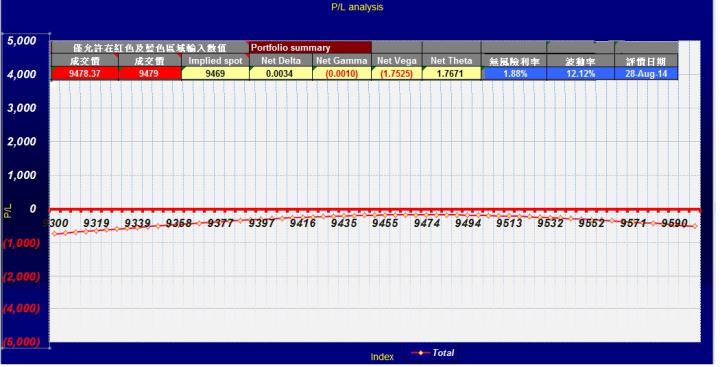

圖一:2014年8月28日建立部位當天的損益圖

整體部位的Net Gamma等於負的0.0010,若需要進行動態調整,要【追高殺低,順勢調整】

圖二:部位在9月3日到期的損益圖

如表一所述:越接近到期日,Gamma值會變大,且接近價平的履約價變大的幅度會大於價外履約價

因此,若根本契約價格上漲,則B 9月W1—9600Call/S 9月W1—9550Call買權看空部位的執行價9550Call會比較接近價平,所以Gamma值變大的幅度會大於9600Call,這將會增加部位負值的Gamma,加速權利金的變大,權利金變大,不利買權看空部位,因此動態調整就要追高買進Call,加碼買進W1—9600Call,將原來買權看空的部位改變成看多的買權逆比例價差部位。

若根本契約價格下跌,則B 9月W1—9350Put/S 9月W1—9400Put賣權看多部位的執行價9400Put會比較接近價平,所以Gamma值變大的幅度會大於9350Put,這將增加部位負值的Gamma,加速權利金的變大,權利金變大,不利賣權看多部位,因此動態調整就要殺低買進Put,加碼買進W1—9350Put,將原來賣權看多的部位改變成看空的賣權逆比例價差部位。

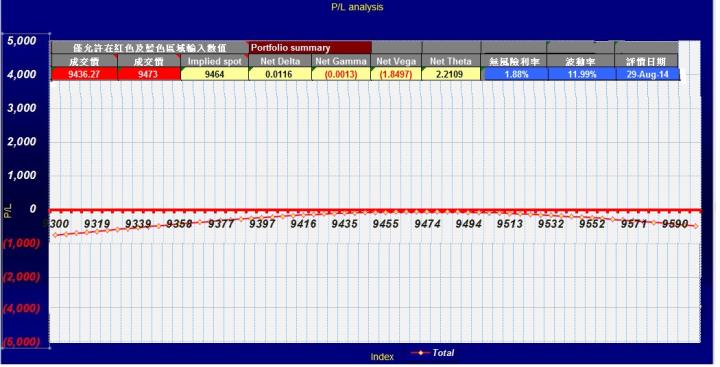

圖三:2014年8月29日建立部位第二天的損益圖

可以發現,8月29日因為距離W1合約的到期日又接近了一天,且波動率從12.12%下降到11.99%,所以整體部位的Net Gamma值從負0.0010上升到負0.0013,但因為台股收盤價9473處在部位的中間價(9550+9400)/2=9475附近,部位還沒有立即的風險,因此還不到進行動態調整的時機。

進行動態調整的時機

當Gamma值的變化有利部位,則進行動態調整的時機可以再觀察,稍微延緩一些時間再決定;當Gamma值的變化不利部位,則應當掌握時機進行動態調整。以這個例子而言,當根本契約行情來到上方的賣出執行價9550或來到下方的賣出執行價9400的時候就應當進行動態調整;最慢也應當在根本契約行情來到上方損平點9571.5或來到下方損平點9378.5的時候出手進行調整。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。