比例價差策略在選擇權交易上的應用

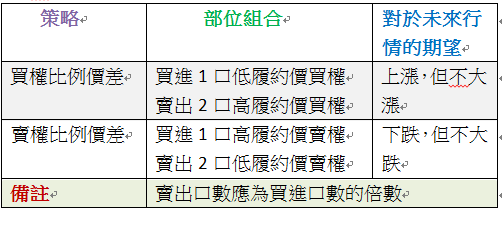

比例價差策略可分為買權比例價差與賣權比例價差,策略的組合以及對於未來行情趨勢的期望如下表

表一

A:看多的買權策略 (買進1口低履約價買權,賣出1口高履約價買權)改變為看漲但漲幅有限的買權比例價差策略。從部位的組合觀察到比例價差策略多了一口賣出的部位,因此將

B:看空的賣權策略 (買進1口高履約價買權,賣出1口低履約價買權)改變為看跌但跌幅有限的賣權比例價差策略。

同時比例價差策略也因為多了一口賣方部位,在誤判行情的情況下,容易對交易者造成比較大的傷害,因此,比例價差策略很少用來建立原始部位,大多數是在調整部位時使用。

執行比例價差的時機:

A﹑鎖定交易利潤,擴大獲利。

B﹑降低原始價差部位的損失。

以2017年10W4合約分別討論:

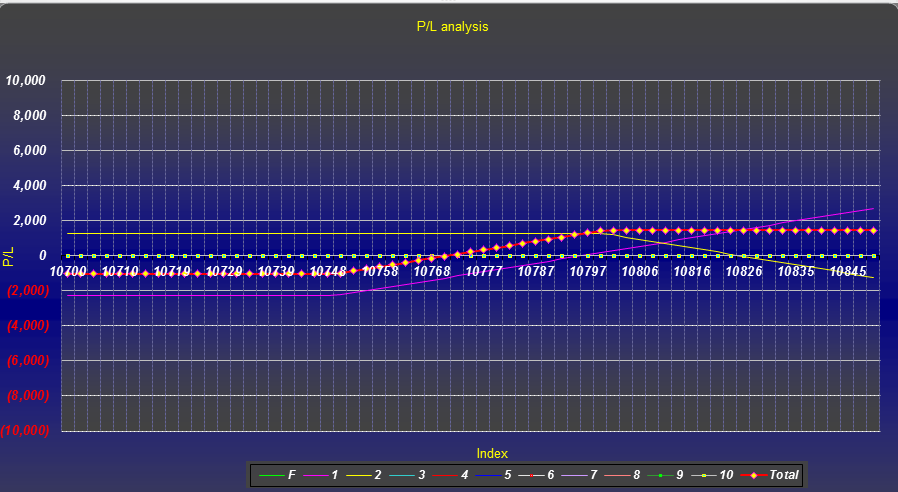

A﹑2017年10月18日台股指數收盤10720,交易人判斷行情在2017年10W4結算時將上漲到10800左右,因此建立買權看多部位

B 10750Call@46*1

S 10800Call@25*1

支付權利金(46-25)=21點。部位損平點10750+21=10771

結算行情低於10771,部位開始有損失,最大損失是支出的權利金21點。結算行情高於10771,部位開始有獲利,大於10800,有最大獲利(10800-10750)-21=29點。

到期損益圖

2017年10月19日,台股指數最高價來到10798,收盤價10760,原始買權看多部位的權利金

B 10750Call@58*1

S 10800Call@32*1

部位已經有(58-32)-21=5點的浮動獲利。

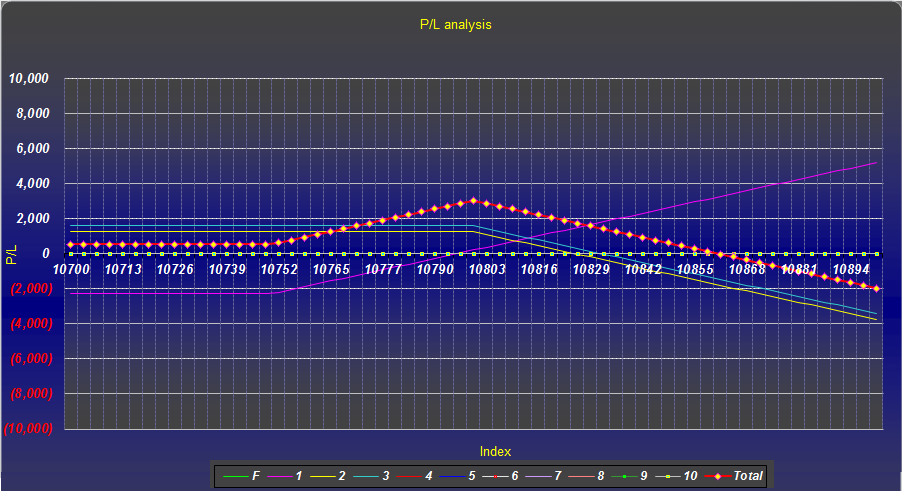

交易人判斷10W4結算行情將落在10800上下,為了擴大交易利潤,因此加碼賣出1口10800Call,收到權利金31.5點,將原始買權看多的部位改為結算行情不會漲過10800的買權比例價差部位。

B 10750Call@46*1

S 10800Call@25*1

S 10800Call@31.5*1

鎖定5點的利潤,若行情如預期結算在10800,部位的利潤回從原先的29點擴大為(29+31.5)=60.5點

但若行情不如預期結算在10800,反而大漲,則漲過部位損平點10800+60.5=10860.5,部位將開始有損失,最大損失,理論上無限。

部位到期損益圖

B﹑2017年10月18日台股指數收盤10720,交易人判斷在2017年10W4結算時,行情將跌落到10650左右,因此建立賣權看空部位

B 10700Putl@53*1

S 10650Call@34.5*1

支付權利金(53-34.5)=18.5點。部位損平點10700-18.5=10681.5

結算行情低於10681,部位開始有獲利,最大獲利是(10700-10650)-18.5=31.5點。結算行情高於10700,部位有支出18.5點權利金的最大損失。

到期損益圖

2017年10月19日,台股指數最高價來到10798,收盤價10760,原始的賣權看空部位的權利金

B 10700Put@25*1

S 10650Put@15*1

部位已經有18.5-(25-15)=8.5點的浮動損失 。

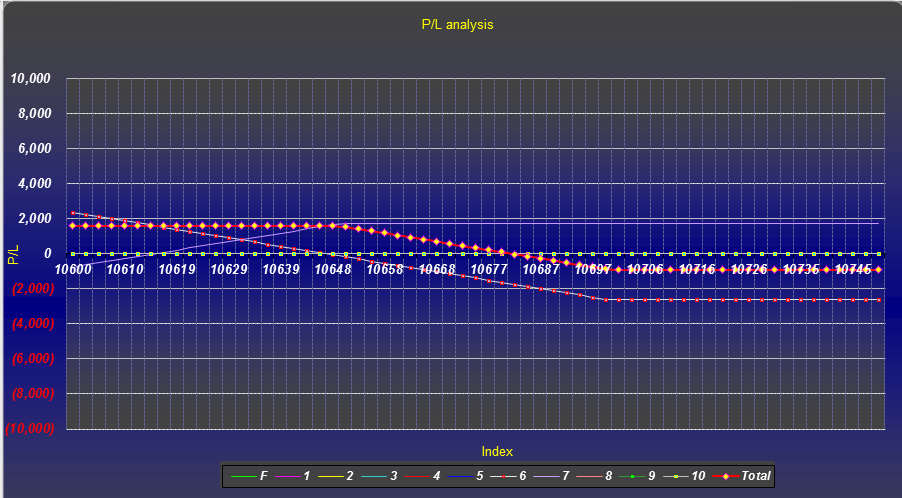

交易人判斷10W4結算行情將不會跌落到10650以下,為了降低交易損失,因此加碼賣出1口10650Put,收到權利金15點,將原始的賣權看空部位改為不會跌破10650的賣權比例價差部位

B 10700Put@53*1

S 10650Put@34.5*1

S 10650Put@15*1

結算行情在10700以上,部位最大損失為53-(34.5+15)=3.5點

若結算行情在10650左右,部位有最大獲利31.5+15=46.5點

但若行情不如預期的結算在10650左右,反而大跌,則跌破部位損平點10650-46.5=10603.5,部位將開始有損失,最大損失,理論上無限。

部位到期損益圖

★調整為比例價差部位之後,萬一行情漲過或跌破部位損平點,要將新增的賣出部位出場,以免損失無限擴大。

下次繼續討論逆比例價差策略在選擇權交易上的應用。

免責聲明:本文僅供參考,並不構成任何種類或形式的交易建議與推薦,讀者應運用個人獨立的思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。