期貨的停損與停利:波動率與波動幅度的應用

善用停損與停利是在期貨市場的生存法則。

停損可以控制交易風險,

停利可以提升操作績效。

但在不適當的時間點執行停損策略,在交易上是一種資產的耗損。

在不適當的時間點執行停利策略,將降低交易的績效。

目前台指期貨的交易人最常使用的是觀察某個壓力或支撐關卡作為執行停損或停利的依據,但是因為每個人對行情的觀點不同,所以判斷行情的壓力或支撐也沒有一個比較客觀的標準,因此也容易產生誤判。

為了要更精準的判斷執行停損與停利策略的時機,期貨交易人可以利用波動率(volatility)推估波動幅度的方式作為輔助的依據。

波動幅度涉及到時間和波動率。而波動幅度彼此之間的相關性,也高於價位之間變動的方向,利用波動幅度來解釋突破或跌破關卡的價格行為,會比較具有客觀性。

假設期貨最近一週的波動幅度有250點,那麼下週的波動幅度在250點附近的

機率應該就很高。

利用已知的波動幅度加上或減去該標的物期貨的收盤價超過最近一周的高點或低點,我們就有理由相信該關卡可能會被突破。

如果,波動幅度加上或減去該標的物期貨的收盤價不超過最近一周的高點或低點,我們就有理由相信該關卡可能不會被突破。

波動幅度跟時間的平方根有關。所以要衡量波動幅度,必須把時間因素考慮進去。例如,一週的波動幅度或是一天的波動幅度。

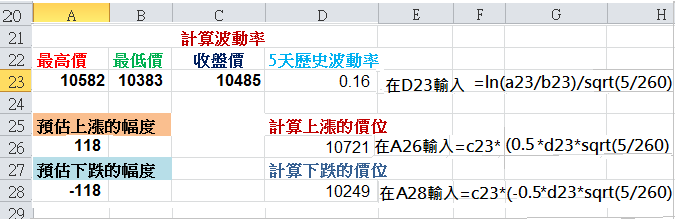

假設某交易人利用台股指數(註1)在2017年12月11日~15日過去5天的高低點以及收盤價來推估未來5天(2017年12月18日~22日)的台股指數的波動幅度與可能的高低點來做為執行台指期貨的停利點與停損點的輔助參考。

台指期貨2017年12月11日~15日的高低點及收盤價如下:

高點=10582

低點=10383

收盤價=10485

高低幅度199點

計算範例

首先計算5天的年化歷史波動率

歷史波動率(sig.)的計算公式:

In(H/L)/sqrt(T/260)

H:取樣期的高點

L;取樣期的低點

T:取樣的天數

代入歷史波動率(sig.)的計算公式:

Sig.=In(H/L)/sqrt(T/260)

Sig.=In(10577/10408)/sqrt(5/260)

Sig.=0.16

推測上漲幅度的公式﹔

收盤價*(n*sig*sqrt(t/260))

n=標準差,使用0.5個標準差。若衡量期間大於10天,建議使用1個標準差。

10485*(0.5*0.16*sqrt(5/260)=118

預估下周的上漲滿足點

10485+118=10603

推測下跌價位的公式﹔

收盤價*(-n*sig*sqrt(t/260))

10485*(-0.5*0.16*sqrt(5/260)=-118

預估下周的下跌滿足點

10485-118=10367

假設有期指空單:

只要上漲價位大於10603,就需要進行停損策略。

只要下跌價位來到10367,就需要進行停利策略。

假設有期指多單:

只要上漲價位來到10603,就需要進行停利策略。

只要下跌價位低於10367,就需要進行停損策略。

★若在當週持有部位期間,價位沒有來到停利或停損點,在收盤前將部位平倉。

(註2):台指期貨2017年12月18日~22日的高低點及收盤價

高點10539

低點10430

收盤價10535

高低幅度109點,震幅低於上周的199點。

預估漲跌幅度在期貨交易上的另類運用

計算出可能的高低點之後,交易人若想要做空期貨,可以在接近預估的高點進場,停損設在預估高點的上方。若想要做多期貨,可以在接近預估的低點進場,停損設在預估低點的下方。

(註1):

計算的excel公式如下,有興趣的讀者可以自行制定。

圖例

免責聲明:本文僅供參考,並不構成任何種類或形式的交易建議與推薦,讀者應運用個人獨立的思考能力,自行作出投資決定,如遭受交易上的損失,概與作者無涉。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。