選擇權勒式買方與賣方的布局(以6月選擇權合約為例)

選擇權的勒式交易策略是利用高低不同的買權與賣權履約價所建立的部位,交易策略可以分為買進勒式與賣出勒式,而且不論是買進勒式或是賣出勒式,最佳建立部位的方式是將部位建立在中性或接近中性的位置,也就是部位的Delta值接近或等於零。

買進勒式是判斷行情將突破壓力或支撐,大漲或大跌時使用

賣出勒式是判斷行情將在某一個區間整理時使用

兩種策略使用的時機不一樣,交易人除了從技術分析的角度來判斷要採用哪種交易策略之外,也可以透過觀察波動率的變化來制定適當的交易策略。

在選擇權的波動率偏低、時間價值不高的情況下,大多數的書上提到應當要站在賣方,也有些書則提到因為時間價值低,所以適合當買方。

但是依照個人在操作上的經驗,在波動率偏低,時間價值不高的情況下,比較好的方式是空手觀望。因為選擇權履約價在時間價值所剩無幾的情況下,權利金已經不可能再大幅衰減,如果布局賣出勒式雖然可以賺一點點的時間價值,但若一旦碰上行情忽然間出現大震盪,一年的獲利可能都不夠一天賠。

而佈局買進勒式,如果行情連續盤整,權利金因為時間價值的耗損,很快就會歸零,權利金歸零的次數若是太多,對資金也是一種傷害。

空手等待也是一種交易策略。等待單邊的方向確立,波動率開始變大的時候,順勢買進選擇權。

如果波動率很高,時間價值也偏高的情況。則買進勒式或賣出勒式都可以交易。

賣出勒式是利用選擇權因為行情的劇烈變動而導致時間價值增大,且經過一段時間之後,並未出現明顯衰減時,進行作反向的交易,一旦時間價值開始大幅衰減,(通常是獲利,或是有可能有一些小的虧損)就要退場。但若持有部位幾天之後,發現行情不如預期,波動率持續在高檔,且權利金也沒有出現衰減的現象,這有可能是行情正在醞釀另一波的趨勢的徵兆,一旦另一波的趨勢形成,一定會對於賣出勒式其中的一個履約價造成傷害,因此在這種情況下也應盡早將部位離場。

若選擇權的時間價值偏高,也可以順勢買進勒式,短期持有部位(通常是1~2天),無論是否獲利,部位都要退場。因為時間價值在偏高的情況下,有可能隨時會開始衰減,買進勒式需要在選擇權的波動率變大,時間價值增加的情況下才有機會獲利,若時間價值開始大幅衰減,買進勒式策略會同時損失兩邊權利金的時間價值,因此持有部位的時間不宜過長。應該以短進短出為主。

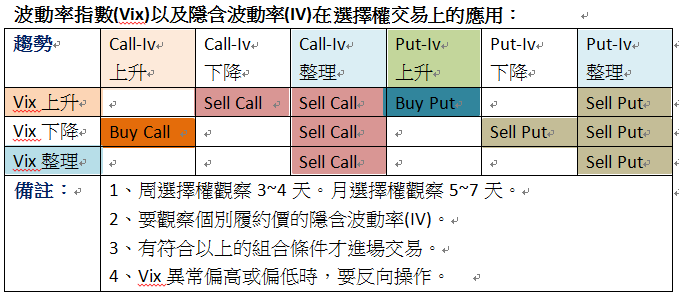

讀者可以參考表一,波動率指數(Vix)與隱含波動率(IV)的變化來輔助判斷在哪種情況下適合建立買進勒式或賣出勒式的策略。

表一

舉例說明

表二

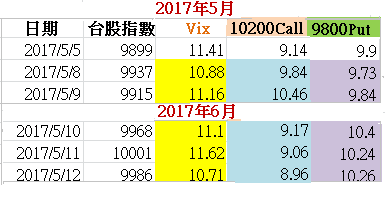

台指選擇權波動率指數(VIX)連續5個交易日在11上下整理,交易人預期未來幾天的台指行情不會出現大的波動。價外10,200Call的隱含波動率在9~10之間整理,但略呈下降的趨勢,顯示在10,200Call 有比較大的賣壓,9800Put的隱含波動率則在10左右整理,則顯示指數短期沒有跌破9800的跡象。因此依照【表一】,交易者在5月15日可以建立賣出6月合約10,200Call與9800Put的勒式部位。賺取價外履約價在合約初期有較大時間價值耗損的利潤。

持有部位3~5天就出場。若持有部位期間,台股指數漲過10,200或跌破9800,就停損部位。

註:交易策略僅是內文的延伸說明,不是交易建議,也不做獲利保證,讀者應自行審慎判斷,自負盈虧。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。