選擇權預期效應的操作策略

全球的投資人都在密切注意北韓的狂人領導人金正恩是否會在2017年4月15日,北韓國父金日成105歲冥誕的【太陽節】進行核彈試爆,而另外一個狂人美國總統川普則揚言若北韓進行核彈試爆,將對北韓開戰,這種預期效應導致美股在4月13日,耶穌受難日長假之前下跌,台股指數也在4月14日,周末收盤前下跌,但是台指選擇權不論是買權或賣權的隱含波動率則因為這個預期效應而大幅的上升。

北韓並未在4月15日當天進行核彈試爆,但在4月16日試射飛彈失敗,因為不是核彈試爆,未踩到美國的紅線,因此美國也沒有攻擊北韓。

投資人的焦點又轉向預期可能會在4月25日的【建軍節】進行核彈試爆。

當市場在等待某特定的消息或特定的事件發生之前,預期這個特定的消息或事件可能將造成股市大漲或大跌,受到這種預期效應的影響,選擇權的交易人習慣上會在消息或事件發生之前,進場買進選擇權,因而推升了選擇權的隱含波動率,造成選擇權的時間值高估。

可是由於市場已經提前反應特定消息或特定事件對未來行情的利多或利空,因此當特定消息或特定事件發生後,如果符合市場預期,在利多出盡或利空出盡的情況下,股市就不會有太大的波動;但假若公布的消息或發生的特定事件不如市場預期,就會有出現失望性賣壓或積極買盤介入的現象。

選擇權隱含波動率快速的上升,造成時間價值偏高,如果主要的原因是預期心理,而不是股市行情的大波動所造成的話。這種預期的效應會在消息或事件發生之後,迅速的消退,連帶選擇權的權利金也會因為時間價值的快速消失而大幅下降。

因此建議在消息發布前或事件發生後的當天到往後的2天之內,在收盤前賣出價外2檔(周選擇權用價外1~2檔)的勒式策略,隔天開盤之後將部位平倉,賺取高估的時間價值快速回到正常值的利潤。若配合策略調整,也有機會獲取10多點的利潤。在操作上算是不無小補。

策略調整的時機:

假設隔日開盤之後,行情仍然持續上漲,漲過或接近上方的賣出買權執行價,就要立即將部位出場或買進更上方2倍口數的買權履約價,改變策略上方的損益型態為看多的買權逆比例價差。

假設隔日開盤之後,行情仍然持續下跌,跌破或接近下方的賣出賣權執行價,就要立即將部位出場或買進更下方2倍口數的賣權履約價,改變策略下方的損益型態為看空的賣權逆比例價差。

案例說明

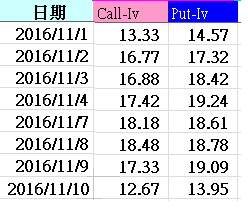

2016年的美國總統選舉,在美國時間2016年11月8日舉行,相對於台北時間的11月9日,選前市場一片看好民主黨的希拉蕊將當選新的美國總統,台股也隨著全球的股市波動,從2016年11月1日起,台股選擇權的買權波動率與賣權波動率便一路的上升。(表一)

表一

到了11月10日確定川普當選美國總統之後,出乎預期之外的選舉結果,買權與賣權的波動率開始大幅度的下降。

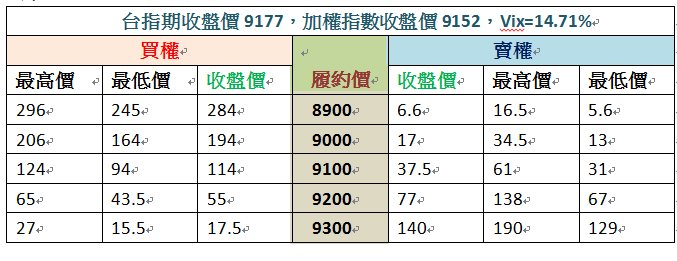

11月份的台指選擇權價平附近履約價在2016年11月10日的報價:

表二

交易人在11月10日收盤前建立11月合約的賣出勒式部位

S9000Put@17.5

S9300Call@18

收到權利金/17.55+18=35.5

11月11日,台股指數開盤,選擇權11月合約履約價的報價

9000Put=38

9300Call=6.5

權利金38+6.5=34.5,若不進行任何避險,直接將部位平倉,交易獲利35.5-34.5=1點。

進行動態調整的情況

期指開盤跳空開低在9048,接近下方的賣出9000Put履約價,若進行買進更下方2倍口數的8950Put進行動態調整,將下方S 9000Put的賣權看多部位改變為看空的賣權逆比例價差。

B 8950Put@31*2

11月11日,台股指數,收盤選擇權11月合約履約價的報價

9000Put=91

8950Put=67

9300Call=4.1

在11月11日收盤前將整體部位平倉,可獲利

(67-31)*2+(18-4.1)-(91-17.5)=12.4點。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。