隨著 AI 伺服器用電量爆增,帶動了電子被動元件需求,但同時光通訊族群的光纖被動元件,台股代表業者波若威、上詮則分別在破千元高點後,回檔超過三成,技術面也落於月季線下,正面臨近一年來的有感回檔。

同樣是被動元件,光纖被動元件與電子被動元件的差別,一個處理的是光,一個處理的是電。前者控制光訊號的分流、合流與傳導,後者控制電流方向與強弱。村田和國巨再強大,技術路徑不同,也得重新累積製程能力。

CPO (共同封裝光學)更將把光學模組整合進 AI 晶片的封裝裡,讓電轉光的距離縮到最短,節省耗能。理論上,可以大幅降低功耗、提升傳輸速度,但 CPO 目前還沒有統一的產業規格,量產良率尚未經過大規模驗證,連台積電自己的 COUPE 平台也要到 2026 年才正式量產。

風險真實存在,但風險高不代表不值得布局。銅線傳輸效率已經接近天花板,光是唯一能同時解決頻寬與功耗問題的路徑,而 CPO 是這條路上最終極的解法。更重要的是,一旦規格確立、量產驗證通過,成功卡位供應鏈裡的廠商就很難被替換,正是高風險背後值得冒險一試的真正理由。

台股裡的波若威與上詮,是光纖被動元件兩間代表業者。

波若威:穩健跳脫產業週期,轉型 AI 基建核心

在CPO題材席捲市場之前,波若威做的是光纖套件、分波多工器(WDM)、光纖跳線(Jumper),毛利率落在 15~18%、EPS 1 到 3 元的區間,是一家受產業週期主導的精品零件廠,依賴市場為北美與歐洲。2020-2022 年由於疫情推升遠端工作需求、北美有線電視業者擴頻、英國 FTTH 提前布建,WDM 光模組需求一度暴增,毛利率衝到 24%、EPS達 3.14元。但進入庫存去化期後,EPS 變直接腰斬到 1.09元,幾乎沒有緩衝能力。

但波若威 2020 年切入矽光子收發器內部的光纖套件(Fiber Harness),技術門檻遠高於傳統光模組,也得以跳脫原先的產業週期。這正是後來CPO架構的底層零件,2023 年 AI 數據中心爆量、CPO題材浮現時,波若威已在北美關鍵客戶端完成設計認證。

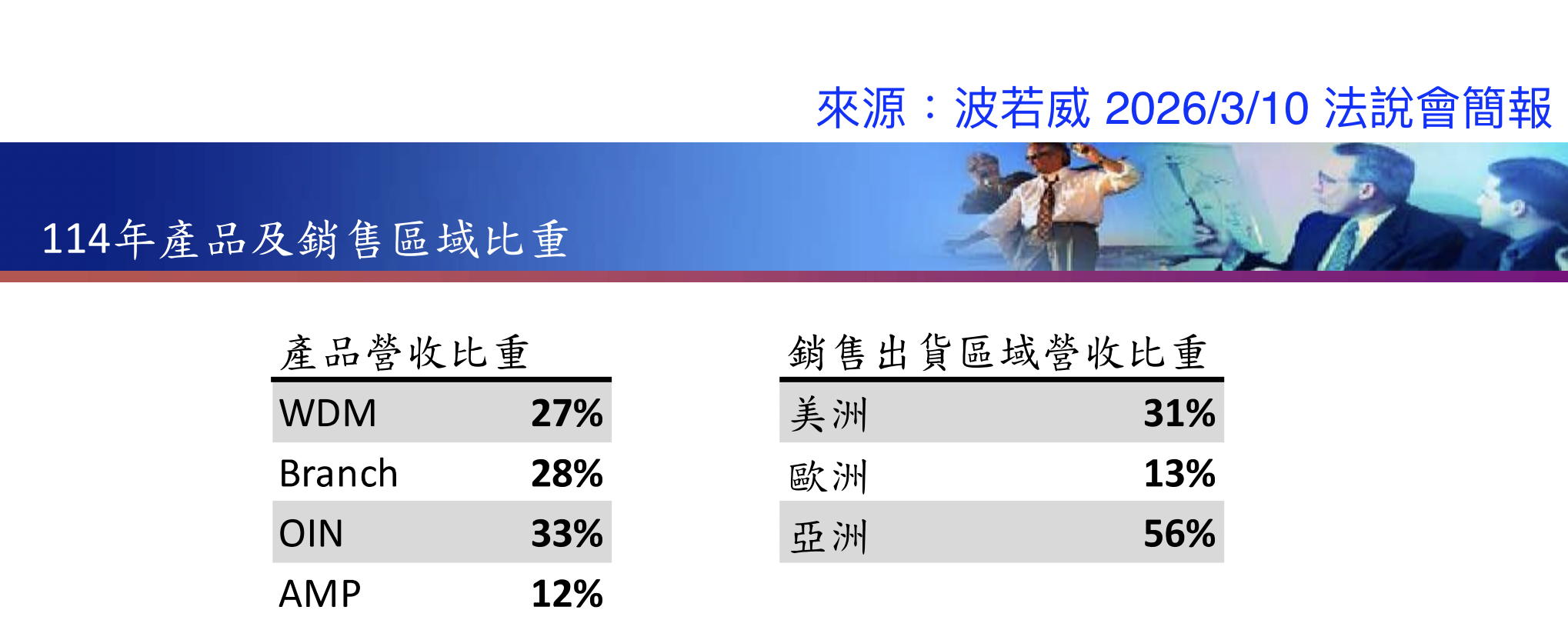

2025 年後,AI 伺服器需求拉動光收發器市場,波若威的營收結構也出現變化:光纖跳線與光纖套件類產品(OIN)營收佔比 33% 超越傳統 WDM 模組(27%),成為最大營收來源。2025 年銷售區域比重也從北美轉向亞洲佔 56% ,EPS 達 6.22 元,是 2021 年低近六倍。

CPO 是下一個戰場,波若威布局光纖套件與全新的光纖配線盒(Shuffle Module),後者負責CPO平台內的高密度光纖路由,是整套架構能否精準運作的關鍵。波若威正從週期性零件廠,逐步轉型為 AI 基礎建設的核心供應鏈。

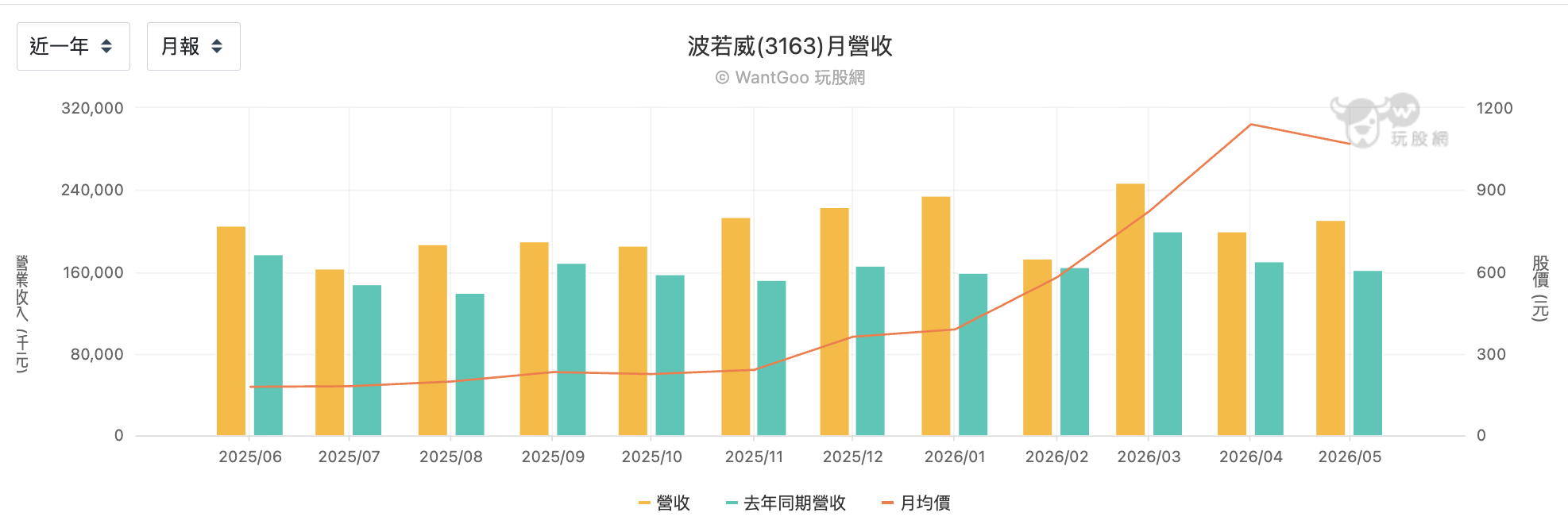

月營收的走勢更能說明問題。2025 年初,波若威月營收年增率只有個位數,但從下半年起明顯加速,2026 年 1 月年增率衝到將近 48%。這個加速反映的是 AI 資料中心建設進入高峰,對 800G 以上高速光纖套件的需求開始放量。

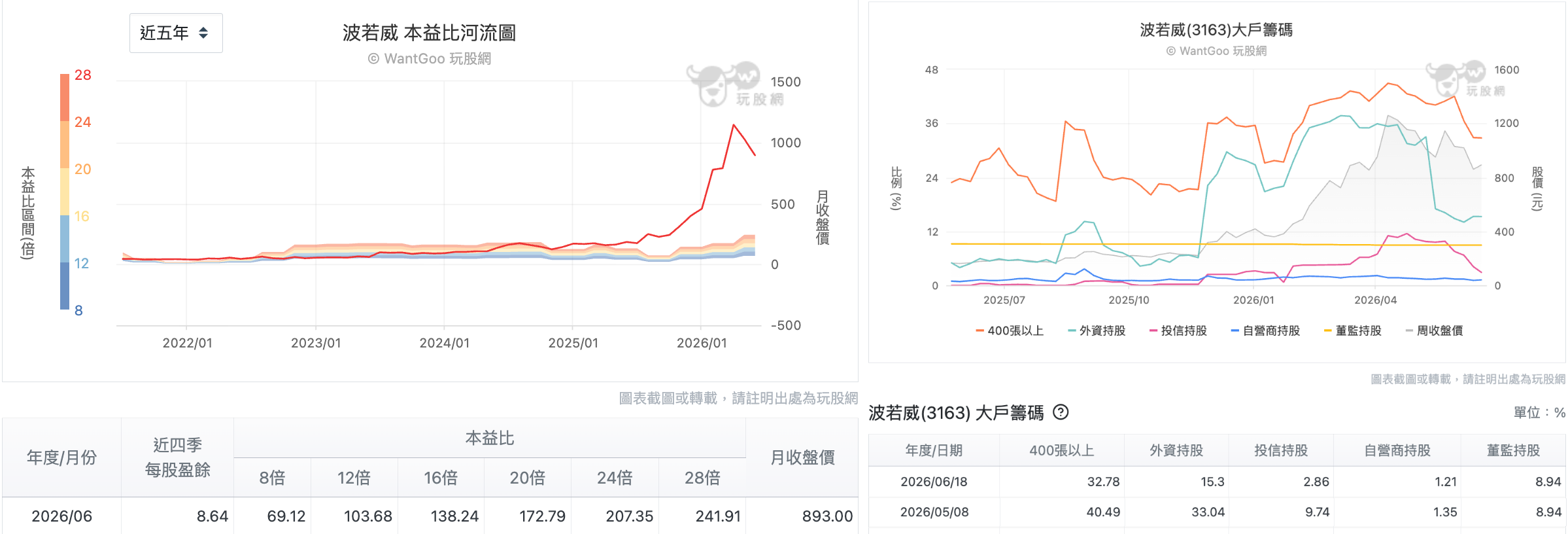

不過,隨著波若威早已提前反應的市場預期,本益比近百,早就脫離傳統製造業的估值框架。反而從籌碼面來看,400 張大戶與三大法人持股比例全數下降,股價要創高自然不易。

上詮:深入核心的高風險賭注

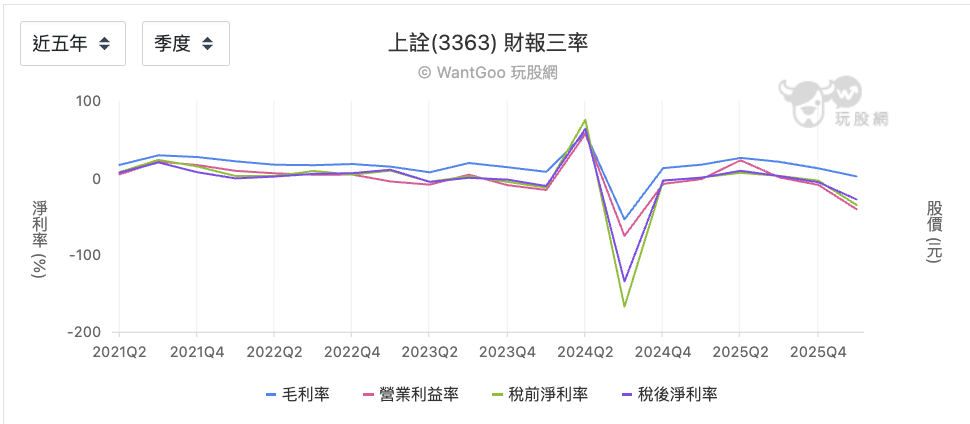

上詮也是做了三十年光纖連接器的公司,在跨入 CPO 前,客戶有七成集中在美洲,尤其是北美的電信公司和資料中心。但光纖跳線是競爭激烈的紅海,價格壓力大,毛利率長期在 12% 到 21% 之間起伏,員工也從千人以上逐漸縮編。2022 年,上詮曾將轉型目標放在 AR/VR 市場的 USB4 AOC,但以 2023 年成績回望,上詮前三季營收比前一年同期少了將近三成,並出現營業虧損,毛利率也從高峰的 21% 滑落到 14%。反而同時規劃較遠程發展的 CPO 以及相關核心技術 FAU ,往後三年卻成為市場焦點。

純粹以財報三率而言,上詮 2023 年後毛利率在 7% 到 19% 之間大幅震盪,Q1 還有 14.57%,Q2 就跌到 7.24%,Q3 回升到 19.33%,Q4 又掉回 13.89%。營業利益率全年幾乎都在負值徘徊,代表本業實際上持續燒錢。

2025 年 Q2 毛利率回到 26%,營業利益率 22.84%,是近五年少數真正賺到錢的季度。但 2026 年 Q1 則是再度破功:毛利率 1.88%,營業利益率 -40.86%,稅後淨利率 -28.02%。這一季的巨額虧損,反映的是公司為了建置 CPO FAU 自動化生產線大舉投入,費用大幅增加,但量產營收還沒進來,兩頭夾擊下交出了近年最難看的成績單。

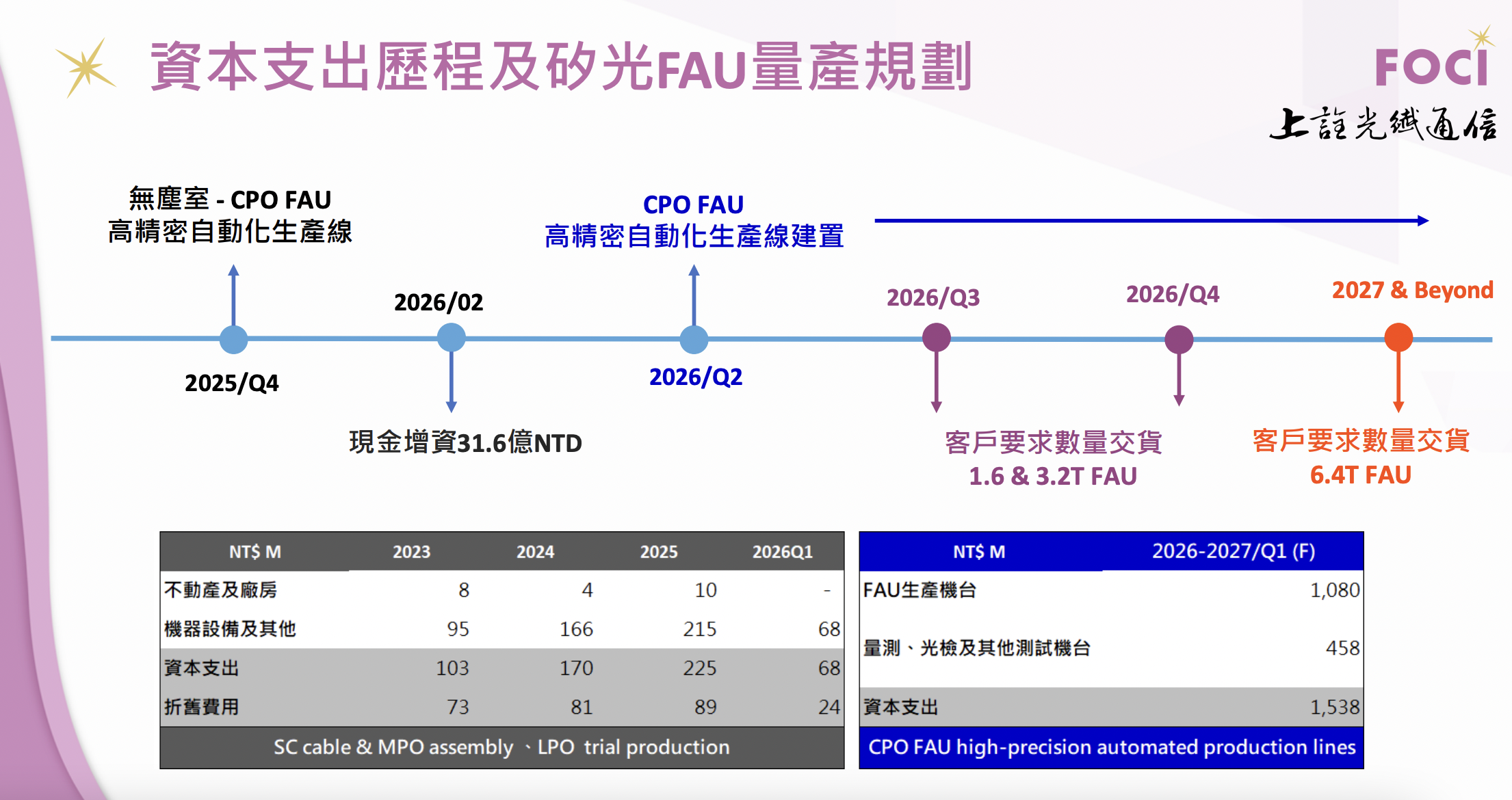

整體來看,上詮這幾年一直處於業務撐不住、新業務還沒來,等待 FAU 量產訂單兌現。為了撐過這個空窗期並備戰量產,年營收不到 20 億的上詮在 2026 年 2 月,完成了 31.6 億元現金增資,其中 15.38 億用於建置 FAU 高精密自動化產線,並充實營運資金。

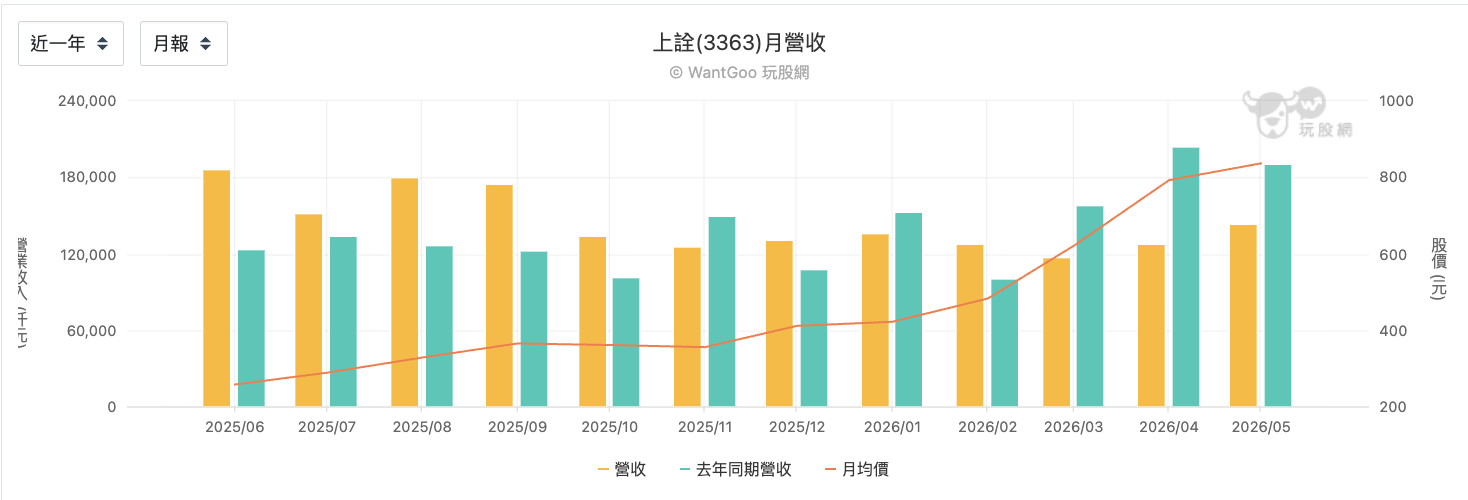

從更即時的月營收數據來看,2025 年上半年年增率高達 50-80%,但從 2025Q4 開始急轉,2026年1-5月每個月都是年減,2026年5月年減25%。目前下滑反映的是舊業務自然萎縮,FAU 量產的新訂單尚未反映在月營收中。

根據上詮量產規劃,2026Q3 將交付1.6T & 3.2T FAU客戶訂單,Q4 交付6.4T FAU。雖然台積電背書有一定技術可行性的佐證,但上詮財務還是在承受很大壓力。2026 年下半年的 1.6T FAU 量產交貨、毛利率能否回升至 15% 以上,是最關鍵的兩個驗證點。

新增玩家:大立光?

大立光也加入了 CPO 供應鏈,透過子公司「大根電子」切入FAU連接器的製造,與另一個子公司「萊凌科技」掌握光纖雷射技術。建立試產線的最主要目的,為驗證技術與產品可行性,證明產品具備量產潛力。乍看之下,大立光和上詮是同一條產線裡的競爭者,尤其是大根電子進入FAU領域後,市場一度擔心大立光會直接取代上詮的地位。但上詮的護城河在於已有客戶端設計認證,大立光從試產到取得認證還需要時間。

反而對上詮而言,一家市值數千億、帳上現金充裕的精密光學龍頭投入這個領域,代表 CPO 供應鏈的技術方向已被產業界確認為正確路線,而不是小公司孤注一擲的單邊押注。

結論

矽光子與 CPO 題材發酵兩三年了,股價上百上千都有,沒有本益比也能成為高價股,但在今年下半年,市場將再度驗證基本面是否兌現:台積電 COUPE 2026 量產、Intel 和 Broadcom 各自有路線圖,規格收斂預計在 2026-2027 年,若延遲,整條供應鏈的量產時間表都會後移。

波若威穩步跟著AI光通訊大方向成長,毛利率長期在16-20%,獲利相對穩定,但估值已充分反映成長預期。相比之下,上詮技術位置更接近矽光子心臟,也正在最痛苦的轉型陣痛期,下半年是關鍵驗證時點。兩家公司同屬光纖被動元件,但本質上是兩種完全不同的投資命題。CPO 題材在高點回檔,故事或許還沒說完,更可能是市場在等一個真實的數字來說話 。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。