記憶體行情持續了一年多,走勢卻是越來越猛。美光今年股價漲幅超過 700%,5 月單月漲幅就達 87.76% 一度創新高破千,市值突破 1 兆美元。6 月 24 日美光將公布 2026 財年 Q3 財報,這也是整個 AI 記憶體產業的半年成績單,並看出台灣相關業者目前在什麼狀態。

記憶體第三龍頭,為何比比三星、SK 海力士更受關注?

從 AI 伺服器需求持續爆發之後,各大記憶體廠產能重心紛紛轉向 HBM。而全球 HBM 由 SK海力士、三星、美光寡占,合計市占率超過九成。不過雖然龍頭是 SK海力士,再加上三星總和市佔更大,但三星是多角化巨頭,手機、家電、晶圓代工全包,記憶體只是其中一塊,又只在韓國交易所掛牌上市;SK 海力士則是直到 2026 年 8 月,才會在美國發行存託憑證。

相比之下,美光目前唯一能在 NASDAQ 直接買進的「純記憶體股」,每季財報更是直接的記憶體產業風向儀。這也解釋了為何每次美光發布財報,連三星的股價都會隨之波動。加上美國晶片法補貼只流向本土廠商,美光受惠於美國國家隊政策光環,地緣政治溢價也持續存在。

純粹以產業現況來說, SK 海力士最早做好 HBM4,也獲得輝達最多訂單。美光本來被認為沒份額,分析機構 SemiAnalysis 甚至曾預測美光在 Vera Rubin 平台的 HBM4 初期訂單份額為零,今年卻追上並開始出貨,這就是為什麼美光股價繼續漲的原因。

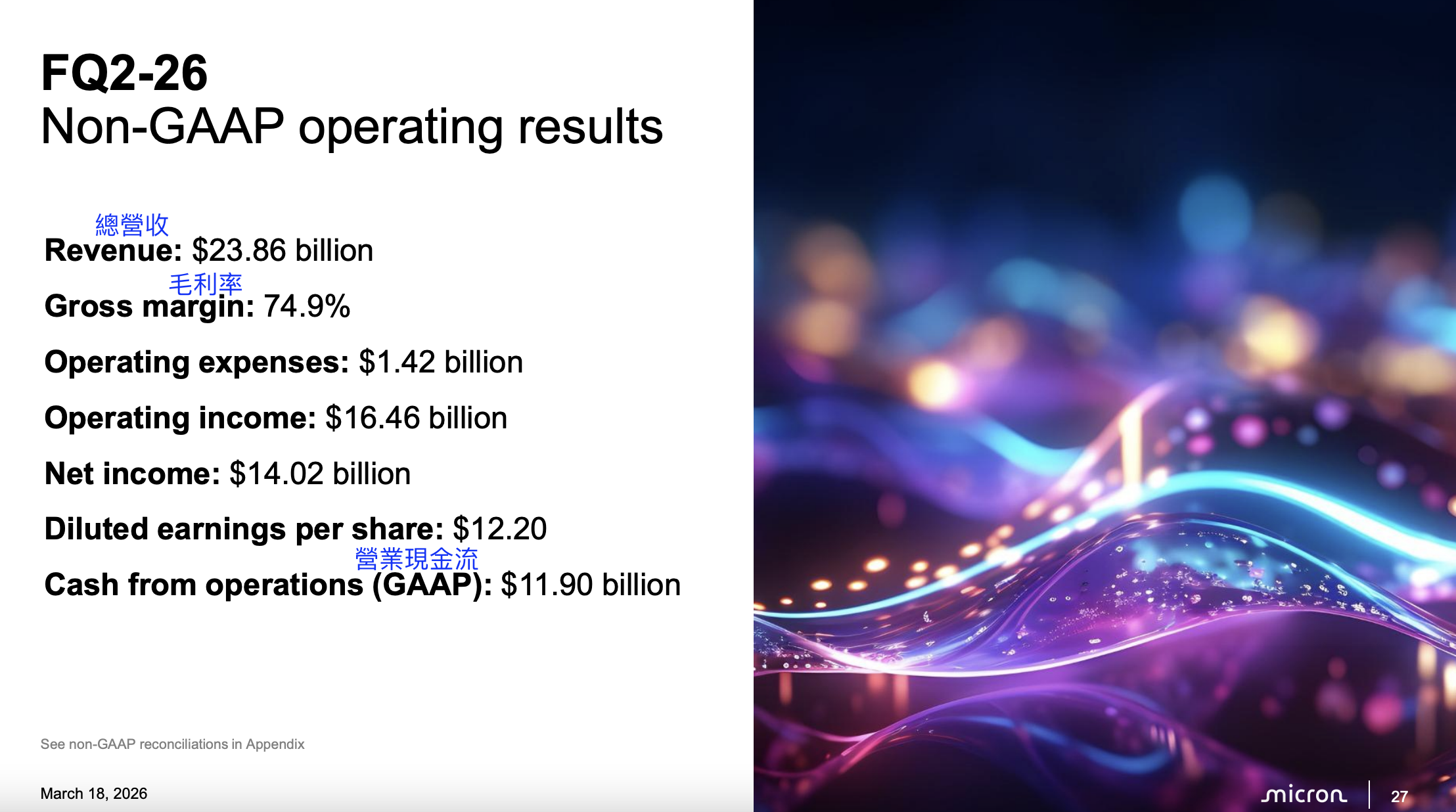

3 月時,美光公布優於市場預期的 2026 財年 Q2 財報:營收達 238.6 億美元,年增近 200%,EPS 12.20 美元大幅超越預期的 9.31 美元;專為 Nvidia Vera Rubin 設計的 36GB HBM4 正式量產出貨,加上同月納入 S&P 100 指數,被動基金強制建倉。

而後Wolfe Research 將目標價從 550 美元一口氣上調至 1,250 美元,韓媒披露美光 HBM4 爬坡速度為 HBM3 的兩倍;以及 HBM4E 基礎晶粒委外台積電的消息,讓市場確認美光不再執著於自製,技術路線更靈活,美光不再是市場落後者。

AI 只用 HBM,台股的空間在哪裡?

雖然台灣的記憶體業者並沒有直接生產 HBM ,但記憶體晶圓廠的邏輯很殘酷:同一塊 12 吋晶圓,今天拿去做 HBM,就排擠掉了 DRAM 或 NAND;供給收縮後,價格就會上漲。而客戶預期漲價後,就會提前大量下單;廠商看到訂單暴增,更進一步確認供應吃緊的預期,形成自我強化的循環。

也就是說,即便 HBM 只是記憶體市場的其中一個品項,卻能帶動整個記憶體族群同步走高。更別說 AI 伺服器裡不只有 HBM,CPU 主機板需要 DDR5 標準 DRAM,儲存層需要企業級 NAND SSD,就連邊緣推論裝置也需要 LPDRAM。蓋一座資料中心,四種記憶體全部都要。

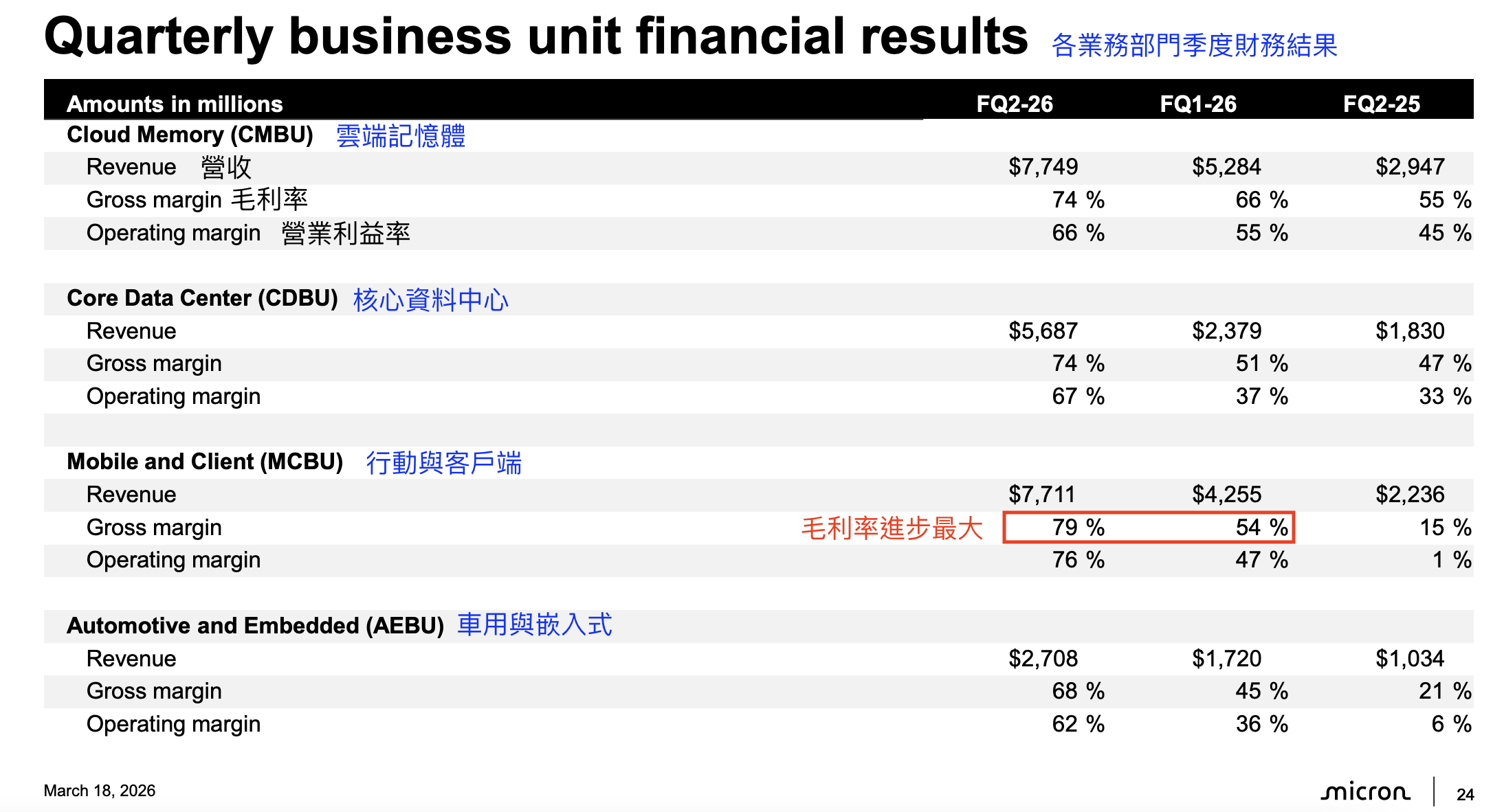

這從美光 Q2 財報便能佐證,行動與客戶端毛利率高達 79%,甚至超越雲端記憶體的 74%,就是因為旗艦手機搭載 12GB 以上 DRAM 的比例從一年前不到 20% 暴增至近 80%,帶動單機記憶體均價大幅提升。

雖然美光在台灣的產能已佔全球總產能六成以上,但真正吃到 HBM 行情,而非隨著記憶體全面上漲的台股,除了台積電,主要則力積電與力成。 這條供應鏈不只是概念,而是有實際月營收追蹤的現場訊號。這些台廠的成長,跟上美光的腳步了嗎?

力積電(6770):最直接、也最難評估

美光今年一月以 18 億美元收購力積電銅鑼的 P5 晶圓廠,不僅是美光加速擴充 DRAM 產能的關鍵布局,更象徵台美半導體合作進入新階段。不僅能改善力積電財務體質,更重要的是藉此進入美光 DRAM 供應鏈,並間接受益於 AI 記憶體景氣

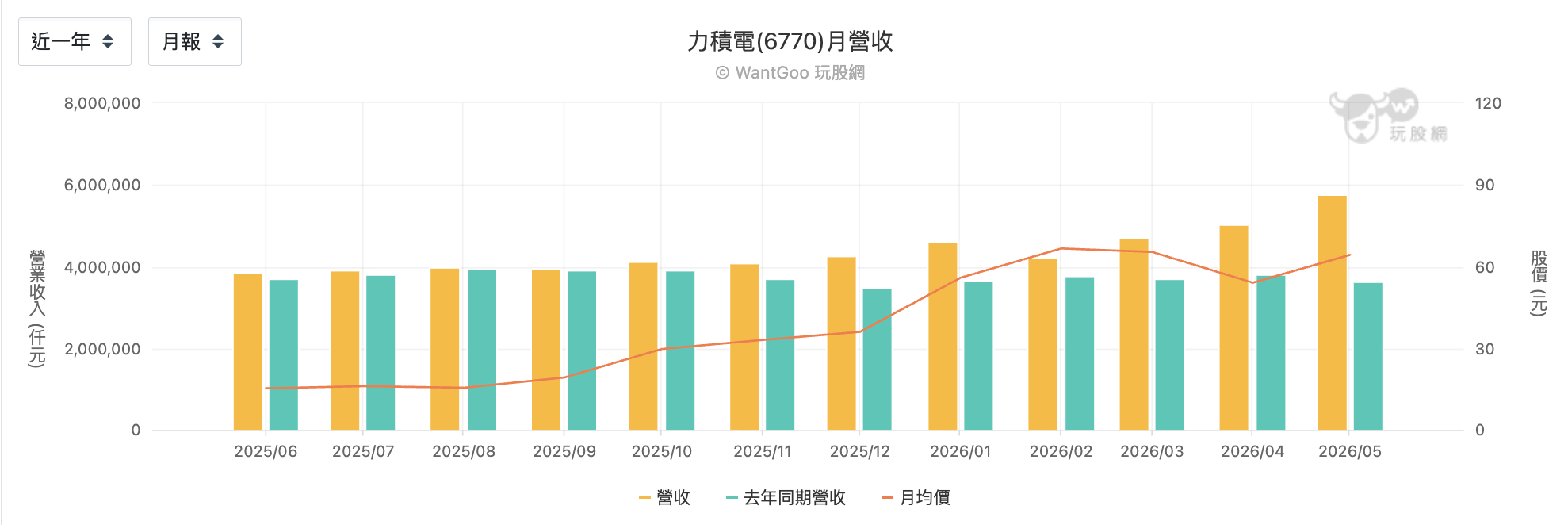

從月營收來看,2026 年成長加速:1 月年增 26%、3 月 28%、4 月 32%、5 月跳升至 59%。剔除 P5 廠出售的一次性利益後,核心業務毛利率從去年同期 12% 提升至 22%,產能利用率從 73% 回升至 88%,需求是真實拉動。

但從 Q1 財報來看,扣除掉 P5 出售的一次性利益,核心 EPS 約僅 0.5~0.7 元,還難以直接判讀。正確的追蹤指標是「不含 P5 廠的核心毛利率」與月營收加速趨勢。 若 Q2 核心毛利率能維持 22% 以上、月營收年增持續擴大,才是真正的基本面支撐。

力成(6239):漲幅相對溫和,但故事正在升級

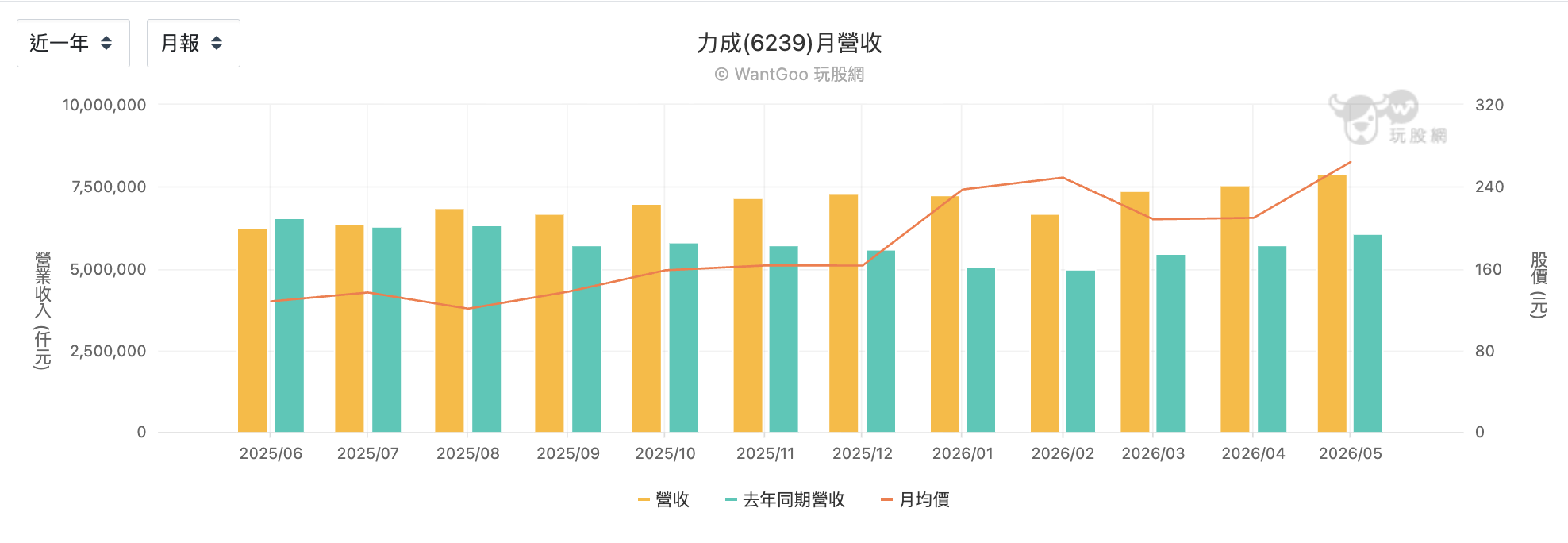

力成是美光主要的封測協力廠,提供 DDR4 以下與 HBM 先進封裝服務。短期是 DRAM 封測拉貨動能持續、eSSD 需求高檔;中長期則是從傳統封測往 HBM 封測升級,這個轉型一旦落地,毛利率結構將出現質變。今年以來月營收穩定年增 30–43%,走勢比力積電更平穩,但今年股價相對力積電保守。值得注意的是,1Q26 法說會出現一個過去少見的表態:「因應 HBM 市場逐步擴大,正積極強化製程技術與量產能力。」HBM 封測的客戶名單極短,這句話的指向性很明確。

「6 月 24 後,美光還會再漲嗎?」

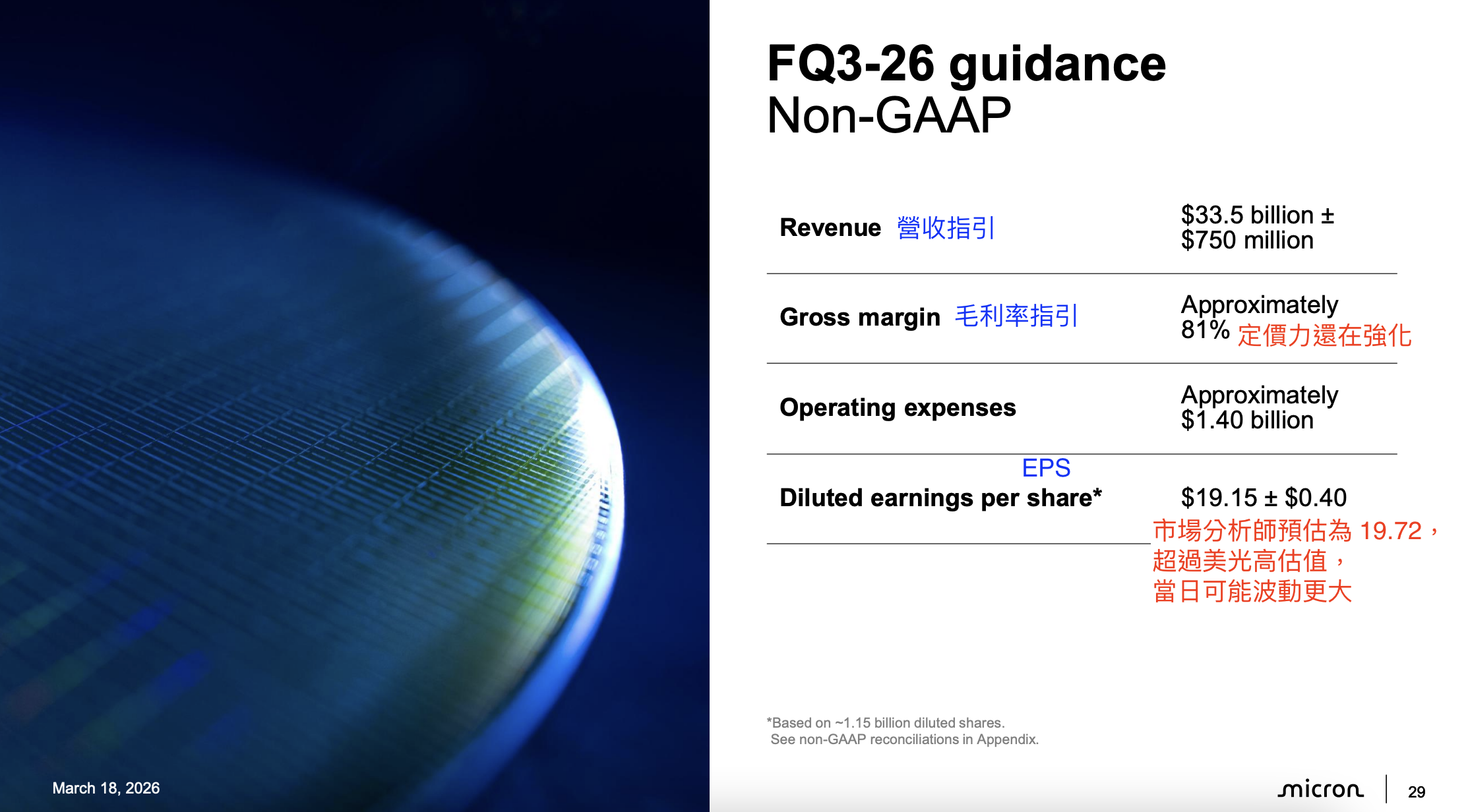

美光 Q3 財報的市場預期極高:EPS 19.72 美元(年增 932%)、營收 343 億美元,選擇權市場已將財報後雙向波動定價在 ±20%,代表美光股價已充分反映樂觀預期,財報當天的波動對台股投資人的意義,是確認台廠訂單能見度訊號,而不是入場機會。

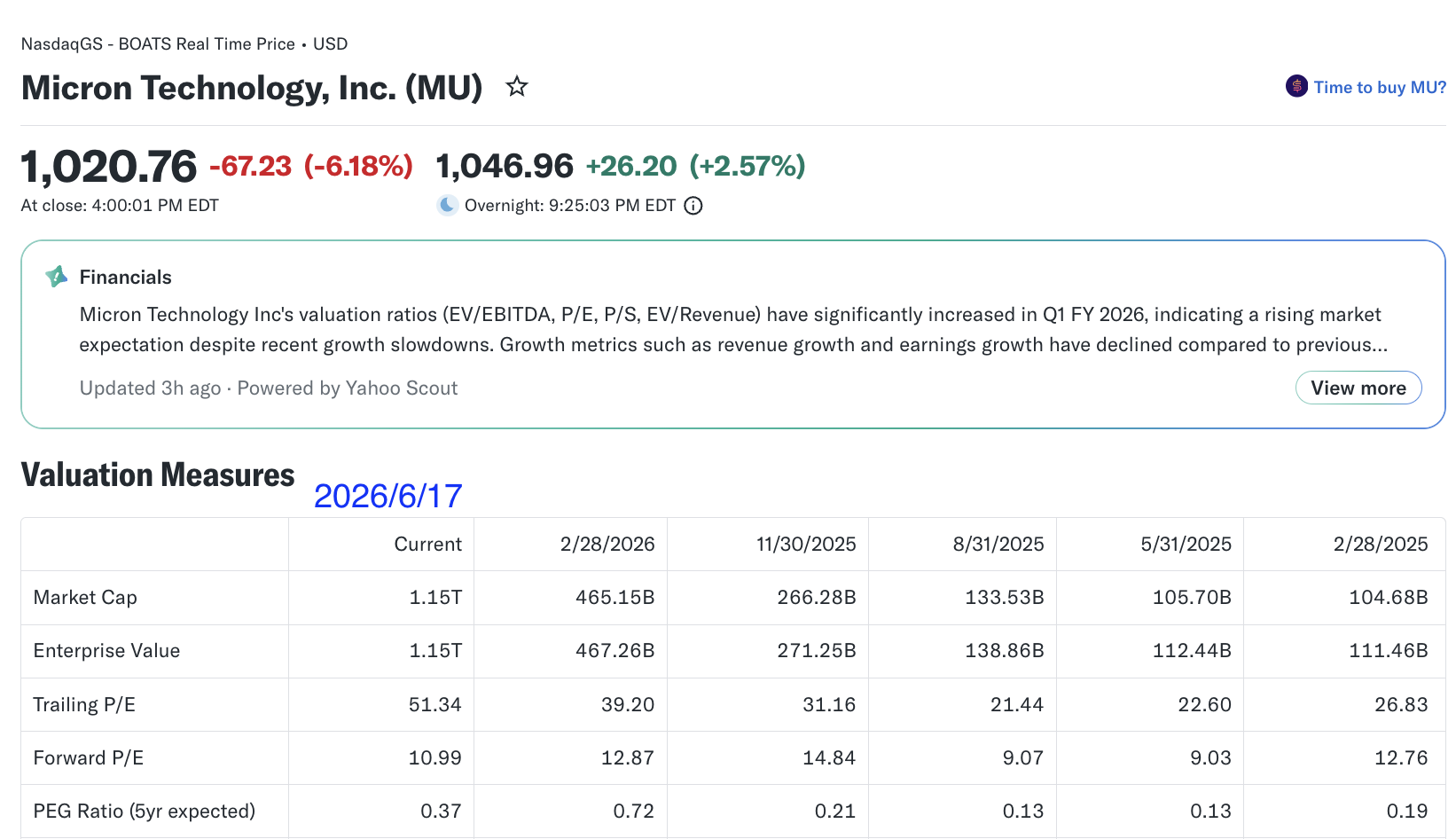

不過,記憶體是景氣循環股,不能直接以本益比來評估股價,較有意義的指標是前瞻本益比(forward P/E)或本益成長比(PEG)。以美光而言,目前(2026/6)的本益比為 51.34,但前瞻本益比為 10.99、PEG 為 0.37,代表以獲利成長速度的角度來看,現在的估值並不算過熱。

在法說會上另外要追蹤的三件事則是:美光對台灣供應鏈的訂單展望說了什麼?若 CEO 在法說會上明確提到產能擴張加速、HBM 爬坡進度超前,力積電與力成的後續月營收就有了更強的基本面支撐。其二,HBM4E 的時程有沒有更新?2027 年量產是現在的市場共識,若有提前的訊號,台積電的 CoWoS 產能布局與力成的 HBM 封測升級都會跟著重新定價。最後,AI 需求的能見度還有多長? 美光 CEO 過去幾季的措辭從「樂觀」變成「非常樂觀」,若這次轉為謹慎,整條供應鏈的評價都需要下修。

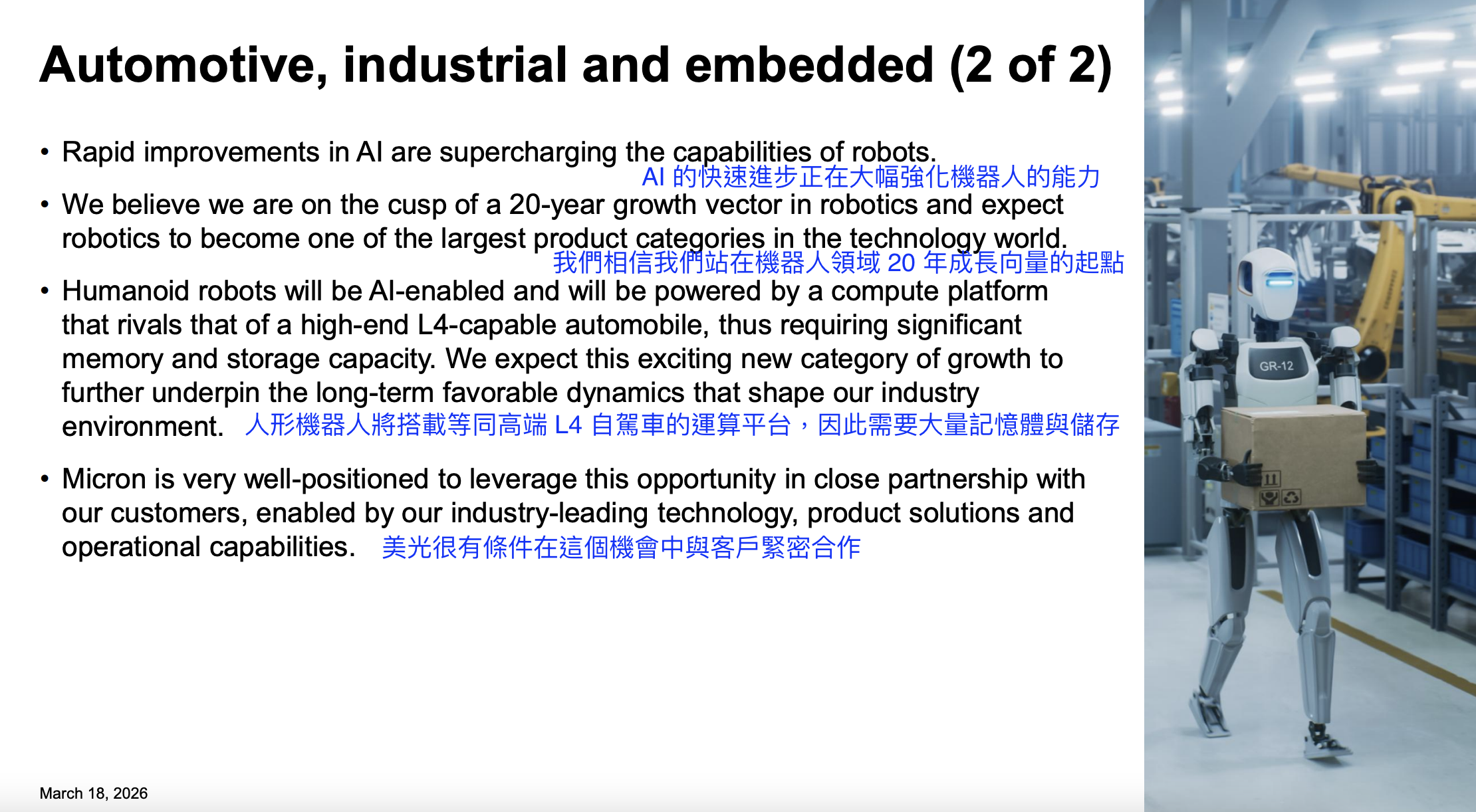

隱藏題材:AI 浪潮的下一步,機器人?

在美光亮眼的財報數據後,這一頁投影片卻很少被提起。記憶體作為景氣循環股,這次被 AI 帶起之後,下一步呢?

美光 CEO 在「車用與嵌入式」業務直接點名的是「機器人」,人形機器人對記憶體有兩個特殊要求,耐震耐溫、低功耗,都是美光在車用記憶體(LPDDR5、LPCAMM)上長期深耕的技術方向。力成的車用記憶體封測技術本來就是為高規格、高可靠性應用設計的,未來機器人記憶體封測的訂單,最可能的承接者就是這類已有車用認證的封測廠。

不過,對台股來說,機器人市場還在早期,這是長期估值的護城河敘事,說明美光為下一個需求週期先鋪了什麼梗,但這是 5 年以上的長期視角,短期沒有操作意義。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。