AI 不只讓中小型題材起飛,大型股也紛紛動起來,這幾年投資人大概知道台積電做晶片、鴻海電子五哥做代工、台達電做電源,但有一間老字號公司,活過 .com 網路泡沫、金融海嘯與無數次產業寒冬,卻讓人很難馬上說清楚,它和 AI 究竟有什麼關係。

其實智邦在 AI 裡的位置非常關鍵:當你每次詢問 AI 需求,雲端伺服器在幾毫秒內回應你,讓幾千顆 GPU 同時高速溝通的關鍵設備,也就是白牌交換器。用一句話來說就是:AI 能不能讓人用,某種程度上取決於交換器夠不夠快,這個市場,智邦雖然低調,卻是全球將近五成的市佔率。

這麼關鍵的位置,為什麼競爭業者不多?

交換器市場當然有競爭,而且非常激烈,但品牌或白牌則是完全不同的戰場。在品牌交換器,競爭者有Cisco、Arista、Juniper、華為。不只賣硬體,而是一整套「硬體+軟體+技術支援+品牌溢價」的解決方案,客戶是企業、政府機關、電信公司。這個市場有品牌護城河,利潤豐厚,但也競爭殘酷。

而智邦所在的白牌交換器 ODM,客戶不是企業IT部門,而是 Meta、Amazon、Google這類超大型雲端業者。他們不需要Cisco的品牌與一體式服務,他們要的是客製化硬體規格、自己裝軟體、自己管理整個系統的完全掌控權。白牌交換器比傳統品牌設備便宜30到40%,彈性極大,讓這些科技巨頭能夠隨時調整配置。

在白牌交換器這條賽道上,智邦直接的競爭對手,是加拿大的 Celestica,兩家公司合計掌握全球白牌資料中心交換器市場約 90%。而中國業者因為三大結構性障礙,短期內無法發揮大量傾銷的優勢。

- 法規封鎖:美國聯邦通信委員會已將華為、中興列入禁售名單,智邦的核心客戶,在法律層面就不能買中國廠商的網路設備。

- 技術門檻:800G、1.6T 這種頂端規格的白牌交換器,需要多年與超大型雲端業者的深度協作、無數次的客製化設計迭代、以及對高速訊號傳輸、散熱、電源管理的系統整合能力,不是一兩年能複製的護城河。

- 客戶黏性:大型資料中心一旦導入某個供應商的交換器,換供應商的代價不只是金錢,還有時間、風險與重新磨合的轉換成本。

回到台股,雖然大型代工業者如鴻海和廣達也能做交換器,但他們的戰場是伺服器和AI計算主機。也就是說在白牌交換器這條單一賽道上,台灣不會有規模相當的直接競爭者。智邦在一個難以進入的特定賽道,建立將近二十年的護城河,在 AI 需求爆炸的時代,成為最難取代的那一個。

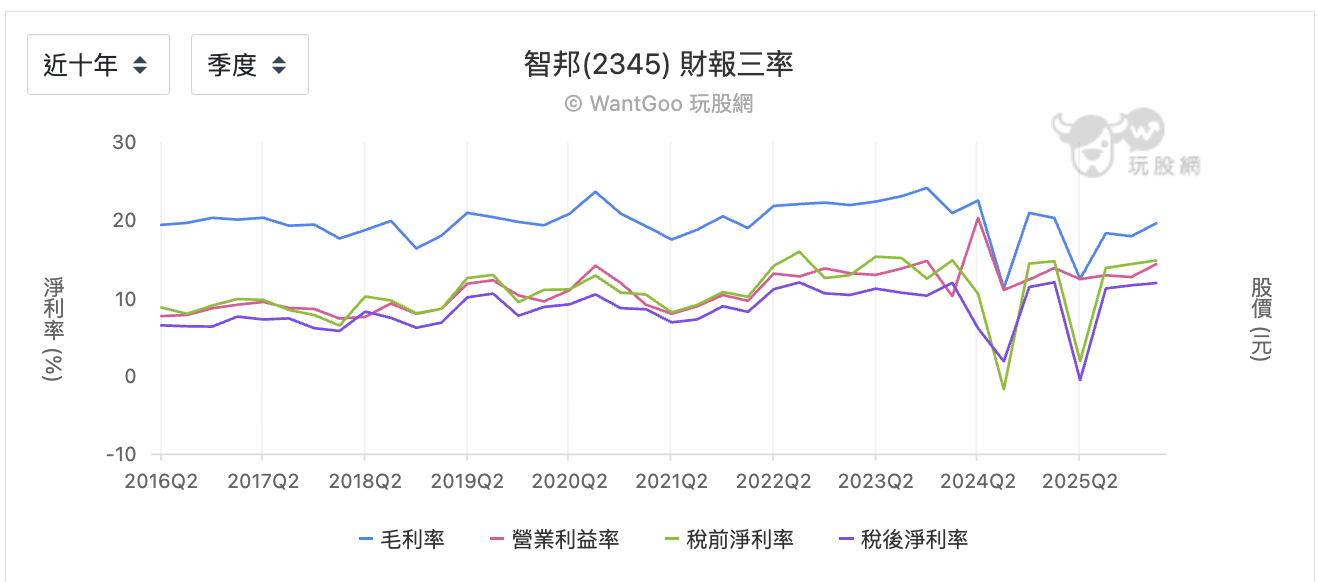

基本面三率變化:不太受景氣影響,但有技術換代的陣痛

在 AI 還未發酵之前,智邦從 2016 年到 2022 年,三率是穩定表現。毛利率長期維持在 17%~24% ,同樣是代工大廠的鴻海,十年毛利率幾乎都壓在6%以下。智邦能守住 20% 左右的毛利率,說明不是賣純粹價格的標準品,而是有技術門檻支撐的利基產品。

而在 AI 題材爆發後,三率的基準水位向上移了一個檔次。毛利率開始突破 22%~24%的新高區間,營業利益率從原本的 10% 往13%~15% 推進,稅後淨利率也從 8% 提高到 11%~12%。與此同時,三率擴張與營收成長同步發生,智邦單月營收從百億台幣級別,一路成長至 2026 年 5 月的 286 億元。

要說外部影響,十年間,有兩個時間點出現明顯的獲利下壓。第一個是 2018 到 2019年的中美貿易戰。毛利率從20%滑落至16到17%,營業利益率同步收縮,但整體下滑幅度有限,且在一年內自行修復,全程未出現虧損。

第二個衝擊發生在 2024 年 Q2 到 Q3,稅前淨利率直接跌破零,短暫出現虧損。但細看數字會發現一個關鍵矛盾:毛利率同期只是從22%腰斬至11%,但最終釀成虧損,代表問題不只是「賣得比較便宜」,而是有大量額外費用在這個時間點集中爆發。

這個節點剛好是 400G 轉 800G 技術世代交替的關鍵期。新產品的研發與客戶認證費用暴增、舊產線閒置成本拉高、新產能尚未完全開出,比較像技術更迭的一次性陣痛。Q4 後毛利率便已回到 20%,並非趨勢反轉的跡象。

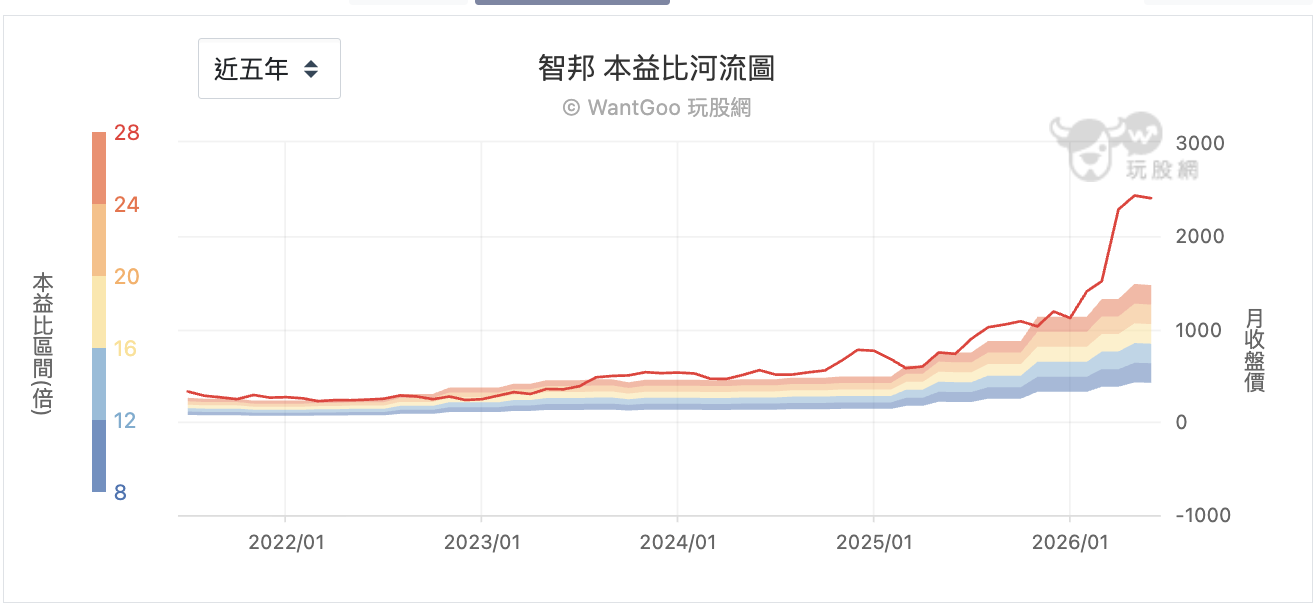

三率穩健、護城河深、競爭環境相對單純,同時受惠 AI 題材與地緣政治紅利,很容易得出「智邦是好公司」的結論。智邦在 2024 年底以約 4,320 億市值正式超越台灣大(3045),成為台股史上第一家進入前 20 大的網通廠商。到了 2026 年,隨著 1.6T 交換器的需求確立,市值穩定站上 8,000 億大關。

但好公司和好價格是兩件事,2022年以前的智邦大約在 12~16倍本益比的區間溫吞移動。但 2025 年後,股價急速噴出,2026年已經遠遠超過 28 倍本益比的河流上緣。這代表現在買進已經不是在買現在的獲利,而是對未來成長的預期。

只要有與預期對答案的時候,股價就會波動,甚至今年 5 月初繳出了優於市場預估行情的史上最強首季 EPS 14.92 元,還是給了個獲利了結出場的跌停黑K。戲劇化的是,跌停後幾天,兩家美系外資接連出具報告,把目標價從千元喊到 3150 元、甚至 3500 元,漲停就回來了。可理解為跌停是短暫的情緒反應,而非基本面的修正。

「好公司回檔再買?」

確實,個股估值過高時,等到回檔再買是很理性的選擇,但同時也要承認,這些好公司的回檔時的進場機會,可能非常短暫。只能說,回檔的機會是景氣給的,不是好公司送的。雖然可能等到回檔,但大多數的情況,是眼睜睜的等到又創了個新高。

不過,雖然智邦的基本面幾乎無可挑剔,但有產業面的風險需要留意。首先是 客戶高度集中。智邦的核心營收高度依賴Meta、Amazon等少數超大型雲端業者。一旦這些客戶的資本支出計畫收縮、或拉貨節奏改變,智邦就沒有足夠分散的客戶結構來緩衝衝擊。

第二是客戶自建的潛在威脅。科技巨頭有龐大的工程資源,也紛紛在自建 AI 晶片,下一步是否會走垂直整合、自行設計交換器?但這是任何ODM廠商的長期隱憂,智邦也不例外。

第三是毛利率的天花板壓力。2026 Q1的毛利率19.55%,仍低於2023Q4曾觸及的24%高點。隨著800G世代競爭加劇、Celestica同樣積極搶單,客戶議價空間提高,毛利率能否重返22%以上,是衡量智邦定價力是否完好的關鍵指標。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。