每次講到「景氣循環股」,大家腦中浮現的往往是這些類股:水泥、塑化、航運、記憶體、面板、太陽能等族群。那如果用加權指數的長期多、空頭期間與台泥(1101)、台塑(1301)、長榮(2603)、南亞科(2408)、群創(3481)、中鋼(2002)、中美晶(5483)七檔標的的還原日線資料,每一個年度的漲跌幅獨立列出來,讓大家看看,誰才是真正的循環股王者、誰只是碰上時代機遇。

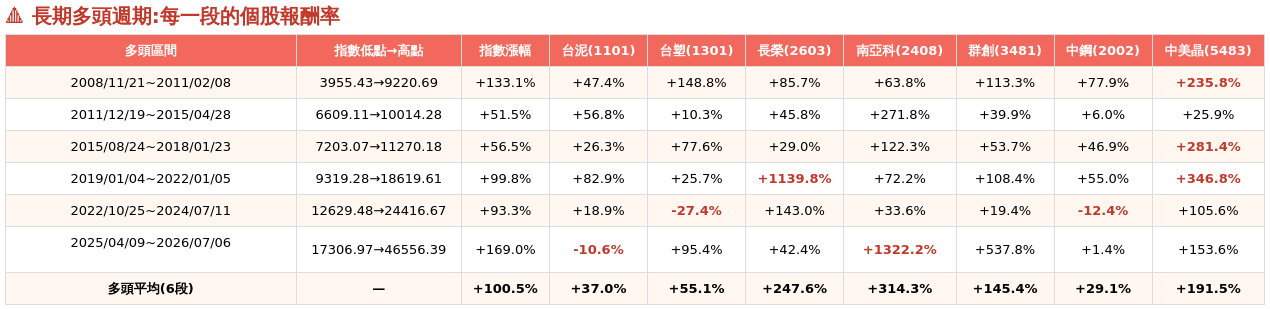

長期多頭週期:每一段的個股報酬率

六段多頭裡漲幅最誇張的其實有兩段:2019/01~2022/01那段,長榮單獨噴出+1139.8%,這是疫情缺櫃、全球塞港造成的貨櫃運價暴衝;而目前仍在進行中的2025/04~2026/07/06這一段,南亞科漲幅更高,來到+1322.2%,是六段裡單一個股報酬率最高的一次,受惠HBM被AI伺服器點名搶貨的記憶體超級循環。中美晶則是六段多頭裡最穩定的強者,六段全數繳出正報酬,且多次名列當段第一或第二強,尤其2019/01~2022/01那段+346.8%、2015/08~2018/01那段+281.4%、以及2025/04~2026/07/06這段+153.6%,都遠遠超過指數同期漲幅。同一時間,中鋼、台泥在多頭段的漲幅始終偏低,六段平均只有29.1%、37.0%,遠低於指數同期平均+100.5%——同樣叫「景氣循環股」,反應天差地遠。六段多頭平均漲幅由高到低依序是:南亞科(+314.3%)、長榮(+247.6%)、中美晶(+191.5%)、群創(+145.4%)、台塑(+55.1%)、台泥(+37.0%)、中鋼(+29.1%)。

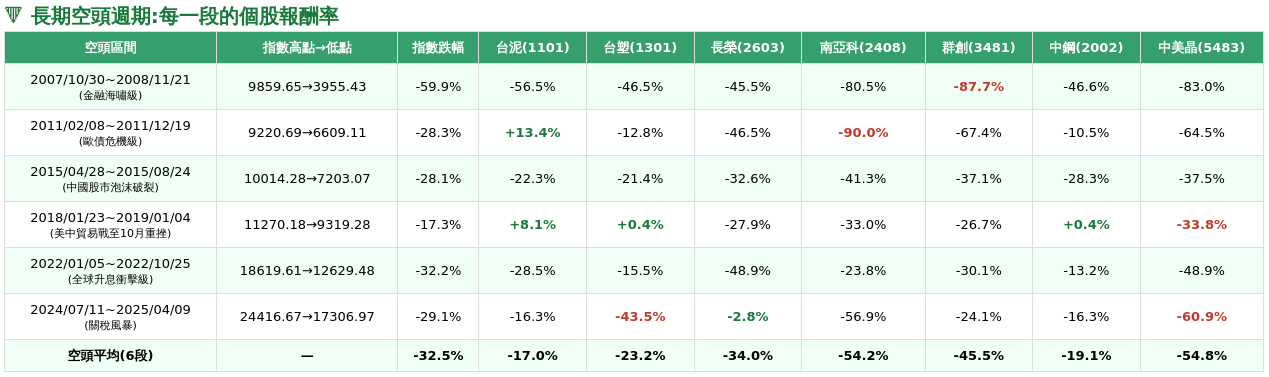

長期空頭週期:每一段的個股報酬率

各段期間最大贏家與受惠因素

把六段多頭、六段空頭攤開來看,期間的「最大贏家」背後的產業利多/利空事件:

1. 2019/01~2022/01這段多頭:長榮+1139.8%,疫情缺櫃、全球塞港造成貨櫃運價暴衝,是一次性的供應鏈斷鏈事件。

2. 2025/04~2026/07/06這段進行中的多頭:南亞科+1322.2%,HBM(高頻寬記憶體)被AI伺服器點名搶貨,記憶體超級循環的最新一棒;同段中美晶也有+153.6%,一併受惠半導體矽晶圓需求回溫。

3. 2022/10~2024/07這段多頭:群創+19.4%表現平平,但同段的中美晶+105.6%,主因是子公司環球晶圓在記憶體/晶圓代工資本支出擴產潮下受惠,跟太陽能本業關係不大。

4. 2007/10~2008/11這段空頭(金融海嘯):七檔全數重挫超過四成,群創-87.7%、中美晶-83.0%、南亞科-80.5%最慘,是系統性風險而非個股問題。

5. 2011/02~2011/12這段空頭(歐債危機/紅色供應鏈崛起):南亞科-90.0%、中美晶-64.5%,中國政策扶植本土廠商擴產,面板、記憶體、太陽能結構性由盛轉衰;同段台泥卻逆勢+13.4%,顯示跟這幾個產業無關的傳產股完全免疫。

6. 2018/01~2019/01這段空頭(美中貿易戰):指數僅跌17.3%,台泥、中鋼、台塑三檔逆勢收紅,但中美晶仍重挫-33.8%,顯示同樣一段溫和的空頭,不同產業的個股反應可以完全相反。

誰是真穩、誰只是碰上時代機遇?

把七檔攤開來看,最明顯的分野其實不是「景氣循環股」跟「非循環股」,而是「電子類」跟「傳產權值類」兩個陣營的震盪幅度差了一大截。南亞科、群創、中美晶這三檔電子相關的循環股,多頭平均漲幅分別是+314.3%、+145.4%、+191.5%,三檔平均下來超過200%;空頭平均跌幅則是-54.2%、-45.5%、-54.8%,三檔平均跌超五成。相較之下,台泥、中鋼、台塑這三檔傳產權值股,多頭平均只有+37.0%、+29.1%、+55.1%,空頭平均跌幅也只有-17.0%、-19.1%、-23.2%,三檔平均漲跌幅度大約只有電子三雄的五分之一。其中又以南亞科最極端,記憶體報價「漲價─砍價」的產業循環幾乎沒有緩衝空間,2008年金融海嘯-80.5%、2011年紅色供應鏈崛起後-90.0%,兩次都是接近腰斬再腰斬的等級,2025年之後又噴出+578.4%,是七檔裡波動天花板跟地板都碰得到的一檔,真正吃到景氣循環放大效果的就是它。

至於長榮,2019~2022年那段+1139.8%主要是疫情缺櫃、塞港疊加出來的一次性事件,退場後其他多頭段(+143.0%、+42.4%)就跟台塑、群創差不多。不過近期台灣在AI供應鏈的地位提升,加上地緣政治風險不斷,航運業反而能藉機加收風險溢價,獲利結構比過去穩健一些,但這也代表一旦風險真正發生,波動可能同樣劇烈,不能簡單歸類為「已經不循環」。台塑則是七檔裡近兩段表現最意外的一檔,2022~2024年AI多頭逆勢收黑-27.4%,2024~2025年關稅風暴又比大盤跌得更深(-43.5%),顯示傳產抗跌的印象在AI時代已經鬆動。中美晶同時背負太陽能與矽晶圓半導體雙循環,多頭空頭都排在七檔前段班。然而,台泥、中鋼這種「穩」其實是成長性不足的另一面:水泥、鋼鐵這類傳產在拚外銷上力度不足,訂單長期依賴台灣內需市場,難以撐起一間公司的長期成長性。

想知道更多有用的操作資訊或歷史統計訊息,記得訂閱!才不會錯過每一次的最新資訊!

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。