5 月 20 日,第一金突然跳空下跌 4.3%,差點以為讓人以為除權息,卻並非如此。而是財政部長在立院專題報告,在書面報告中提及:財政部督請各公股民營金融事業,在確保公股經營主導權前提下,關注市場中具優勢互補綜效的合適標的,依業務發展方向評估推動「公民併」,以壯大業務能量、強化市場競爭地位。

原本財政部正在推動由第一金主導的「公股投信四合一整併」,市場自然對第一金有更多金融整併的想像空間,甚至被視為未來整併國票金的潛在選項。不過市場對此的反應,則是第一金大跌,即使盤中緊急發布三點聲明:目前並無公民併規劃;投信整併案雖在研議中,但投信業務占金控資產與獲利均低於1.5%,影響極為有限;並強調前四月獲利創歷史新高,外資從 20 日起仍接連三天大賣 27.8 萬張。

如果「公民併」連個具體的時間表都沒有,只是市場單方面揣測的階段,那麼第一金這波下殺,是否是個「市場恐懼我貪婪」的機會呢?在此之前,先確認第一金這幾年經營成果如何,是否還適合長期佈局持有呢?

第一金三大獲利引擎

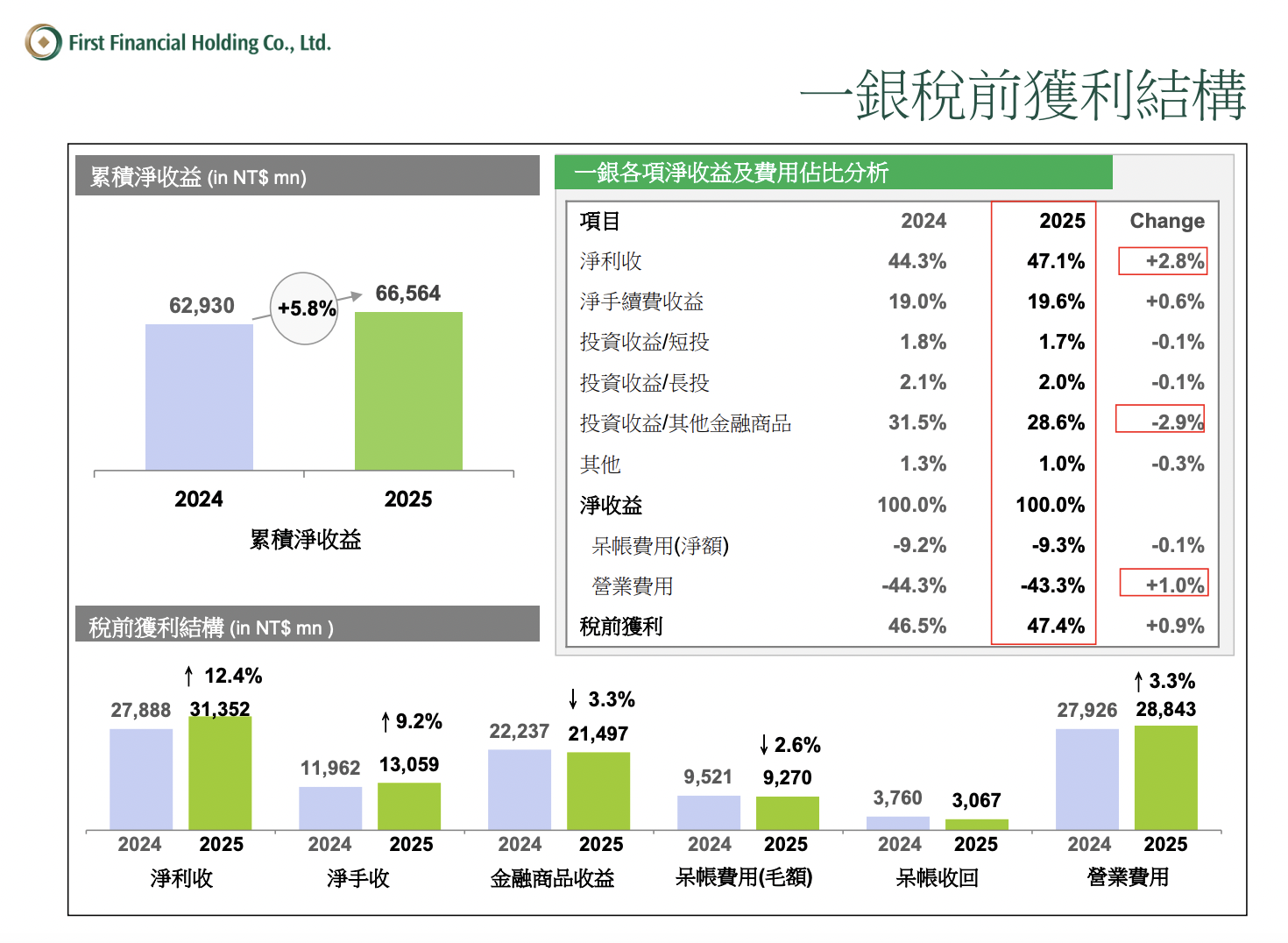

作為公股銀行,第一金不像民營銀行積極衝刺高風險業務,客戶基礎更為穩定,呆帳風險也低。其最核心的主要業務就是第一銀行,佔主要獲利組合約九成。獲利引擎有三大來源:最大宗為利息收入,占銀行淨收益約 47%。2025 年淨利息收入年增 12.4%,總放款餘額突破2,808 億元,年增6.3%。

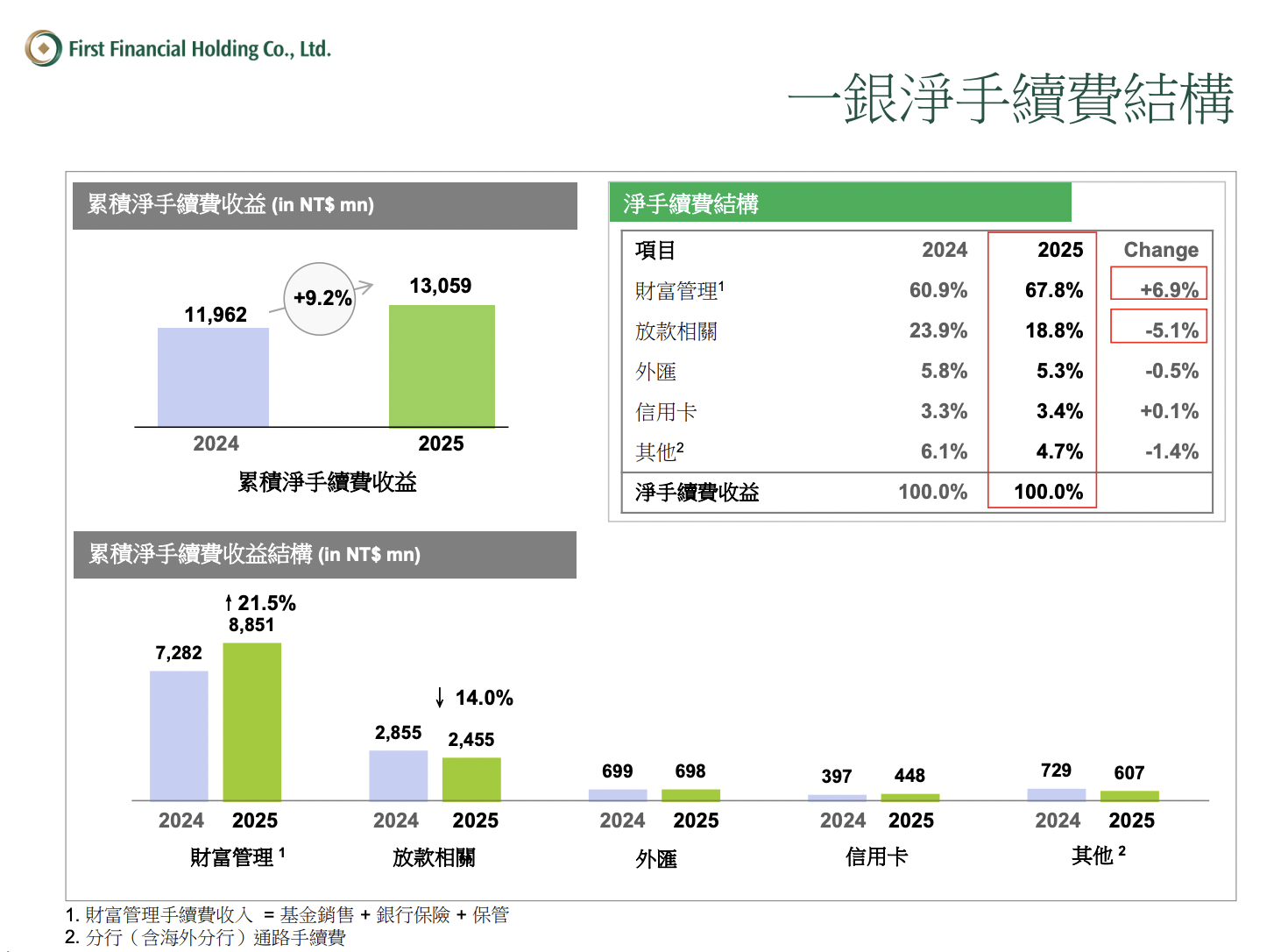

其次則是財富管理手續費,作為目前成長最快的區塊。2025年財富管理相關手續費年增21.5%,帶動整體淨手續費收益成長9.2%,背後是基金銷售與銀行保險業務的同步爆發。且這部分收入幾乎不承擔信用風險,是最乾淨、最高品質的獲利來源。

最後則是中小企業放款的龍頭地位。第一銀行的中小企業放款餘額突破兆元,連續16年蟬聯市場第一,這代表幾萬家中小企業的往來關係已深度綁定,競爭對手極難複製,是真正意義上的護城河。

2025 年獲利率為何下滑?

金融業由於收入幾乎不需要原料成本,毛利率長期能維持在 78%~96% 高水位。而營業利益率則在 35%~48% 間波動,通常是當季策略性增提呆帳準備,而非業務本身出問題。如 2025Q4 營業利益跌至 35%, 則是第一金為應對關稅戰可能導致總體經濟不確定性,而主動提呆帳準備,讓覆蓋率升至 862%,也代表公司的資產品質其實相當充裕,只是帳面獲利率暫時被壓縮。

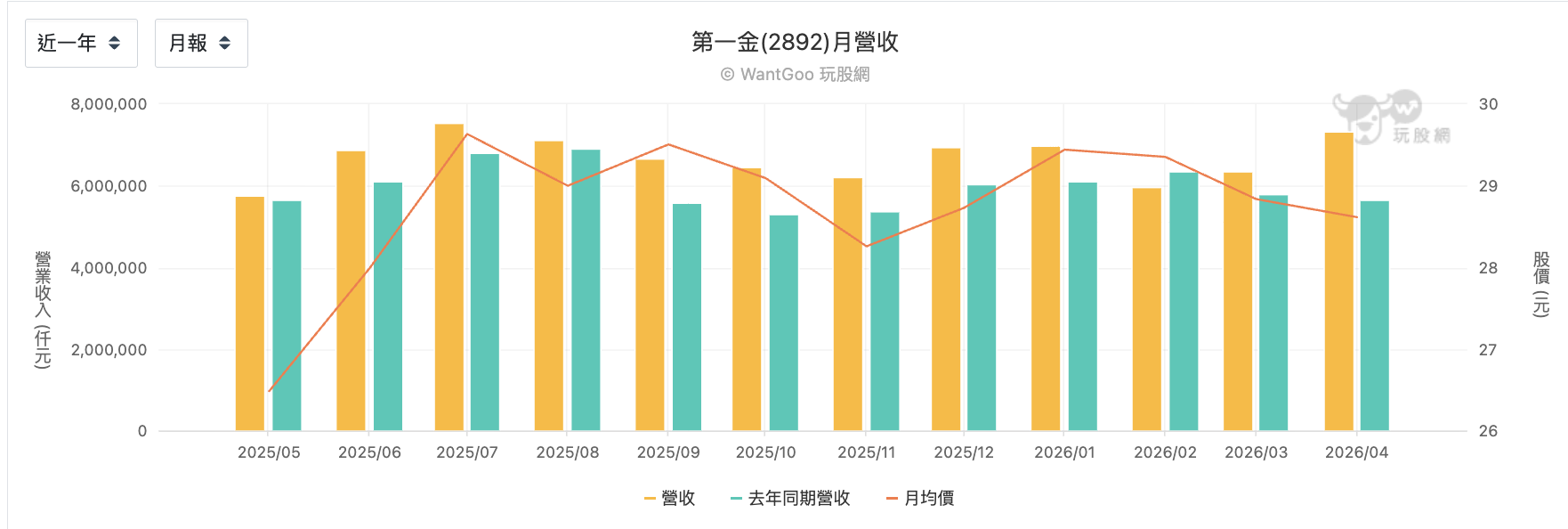

而 2026 年後營收動能更明顯加速,4 月單月營收達 73.2 億元,年增近 42%;累計前四月營收 266 億元,年增 22.6%;稅後淨利達 114 億元,年增 23.3%,每股盈餘 0.79元,單月與累計雙雙寫下歷史新高。

急殺衝高殖利率,存股族該加碼還是觀望?

第一金在 114 年股利分派已決議每股配發 1.3 元現金股利,是近年現金股利最高紀錄,也比去年配股配息總和的 1.2 元要高,不過今年也是首度未配發股票股利。對照約 27.55 的股價來看,這次消息面驅動的急殺讓殖利率一口氣提高到 4.72%,是近五年最高水位。如果基本面沒有變壞,傳聞目前也沒有具體架構與時間表,待消息落地或熱度退燒後,往往有機會回歸基本面。

從技術線圖來看,雖然短期急跌仍偏離均線,但除了回檔至年內相對區間低點,月K 格局也是回測上揚的月 20MA。

但以存股長期持有第一金的另一面,也需察覺第一金在 2020 年以來,就有兩年貼息,另外還有兩年要耗時 300 天以上。2025 年配息 1.3 元,同時也是更大的除息缺口,理論上填息壓力更重。如果是在股價相對高點買進的投資人,等待填息的時間成本不可忽視。

而雖然盤中已公告相關聲明,但第一金將於 2026 年 6 月 2 日舉行法說會,法說會Q&A才是真正的壓力測試,除了全年獲利展望與 EPS 指引,屆時公民併話題也有機會再度被提起。對長期持有第一金、並以配息現金流為目標的投資人而言,或許已能視為是甜蜜加碼點的到來,但機會不等於閉眼買進,在「加碼」或「觀望」之間,還可以有更多考量的角度。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。