長榮(2603)、萬海(2615)、慧洋-KY(2637)跟長榮航空(2618)、華航(2610)同樣具備「運輸」的營利模式,也同樣受惠這幾年的出口熱潮,但拆開來看,兩者在運輸上的驅動力幾乎是兩個世界。這幾檔本質上也都是不折不扣的景氣循環股,獲利跟著全球貿易量、運價、地緣政治這些外部因素大幅擺盪,跟前面拆解過的水泥、鋼鐵、記憶體、太陽能一樣,都逃不開多頭噴、空頭崩的宿命,只是驅動它們循環的因子完全不同。如果把海運、空運放在同一個擂台上PK,看看誰的獲利邏輯更貼近台灣現今的出口實況,誰又更看全球總體的臉色。

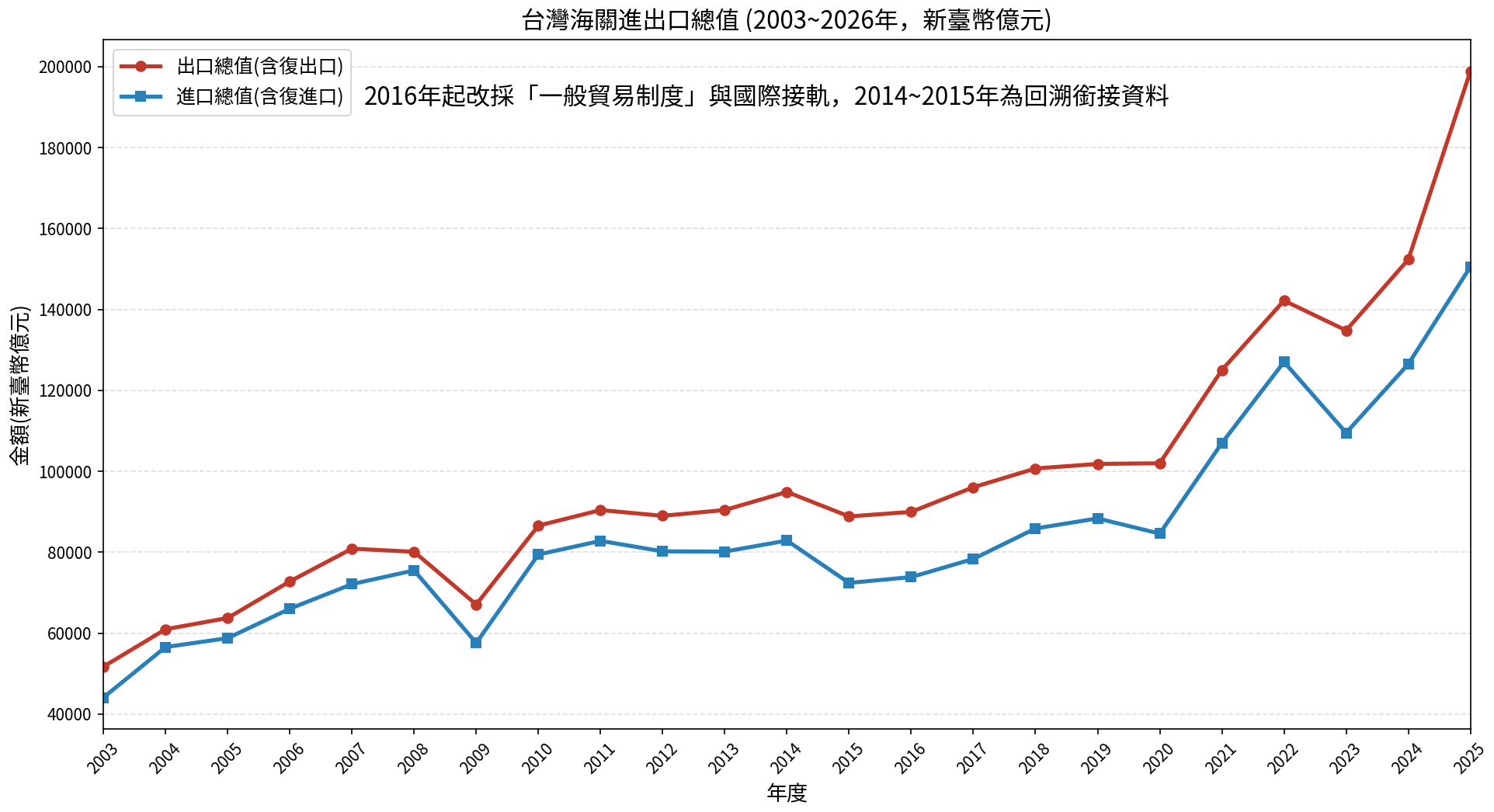

從這張圖可以看到,台灣出口總值從2003年的5.17兆元,一路成長到2025年的19.89兆元,其中2021年之後的加速成長尤其明顯,那這波出口熱潮,海運股跟空運股各自吃到多少?

海運陣營-貨櫃三雄:長榮、陽明、萬海

「貨櫃三雄」長榮(2603)、陽明(2609)、萬海(2615),三者股價高度連動,因為做的是同一套生意:全球貨櫃主幹線運輸,賺的是運價循環的錢。這三檔的獲利邏輯跟「台灣自己出口多少」關係不大,真正決定它們賺賠的是全球貨櫃主幹線的供需。

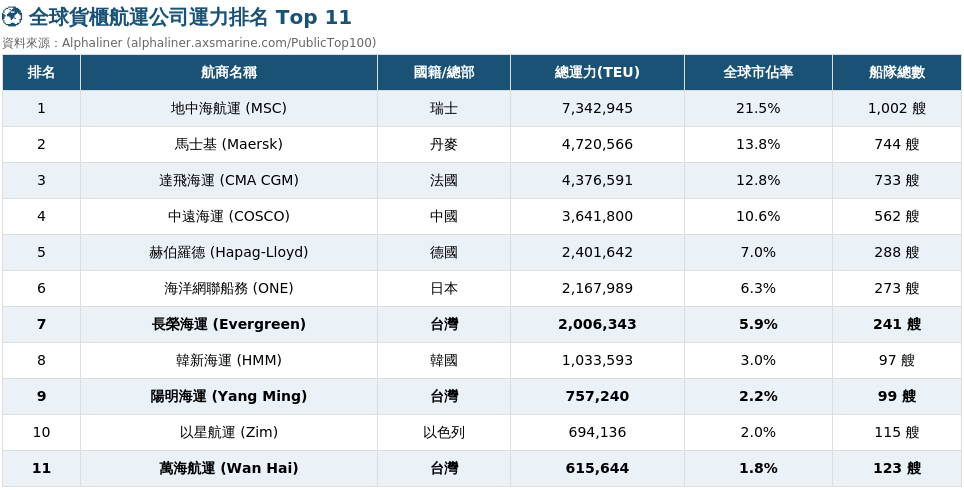

從這張全球貨櫃航運排名可以看出,前11大裡台灣一國就佔了3席(長榮第7、陽明第9、萬海第11),這對一個2,300萬人口的島國來說相當罕見;反觀許多貿易大國(印度、東協多數國家、大部分歐洲國家)根本沒有一家擠得進前11大,代表海運業是資本極度密集、進入門檻極高的產業——要買船(一艘大型貨櫃輪動輒上億美元)、要佈全球航線網、要養全球代理據點,不是隨便一個國家想做就做得起來,這確實是一門「吃力的工作」,也解釋了為什麼多數國家寧可仰賴外國航商(前三大MSC、馬士基、達飛加起來就佔了48.1%的市場),也不自己下場經營。

而這正是海運股逃不開「景氣循環股」的根本原因:進入門檻高,代表玩家一旦砸錢造船擴充運力,就很難在景氣反轉時迅速收手,船隊規模是以「年」為單位的長期資本支出決策,運力調整永遠跟不上運價的短期波動,供給僵固、需求卻隨全球貿易景氣起伏,這種海運業的特有結構,正是貨櫃三雄股價 容易出現暴漲暴跌的原因。

根據近十年營收統計,貨櫃三雄的旺季通常從6月開始逐漸回溫,一路衝到8月見高,之後就反轉回落,9月到隔年2月都是逐月下滑的淡季,2月落底(主因農曆春節工作天數少),3月之後才又緩步回升,隔年6月再度進入旺季,年復一年大致重演這個週期,如今又。

海運陣營-散裝族群:裕民、慧洋-KY、新興

「散裝族群」的裕民(2606)、慧洋-KY(2637)與新興(2605),與台灣本國的出口和外銷訂單幾乎是一條完全不相交的平行線。這群載運原物料的船隊,其命脈深深依附在「中國對全球大宗商品的需求」之上。在國際貿易實務中,全球高達 70% 以上的海運鐵礦砂以及 80% 以上的鋁土礦,都運往中國。這意味著全球散裝航運(尤其是海岬型等大型船隻)高達七、八成以上的運力,完全是在為中國的鋼鐵、水泥與電解鋁等重工業服務。因此,中國房地產景氣與基建政策的冷暖,直接決定了波羅的海乾散貨指數(BDI)的生與死。

在這波市場結構中,三檔台股散裝指標股各自展現了完全不同的獲利驅動引擎。首先,慧洋-KY(2637)憑藉業界最龐大的中小型節能船隊,在 BDI 指數走強時,靠著持續「汰舊換新」大幅降低燃油與營運成本,展現穩健跟漲的財務防守力。其次,裕民(2606)第一季獲利繳出年增 334.9% 的爆發性成績,其核心關鍵在於西非幾內亞「西芒杜(Simandou)鐵礦砂」長航線陸續開出;這條從西非運往中國的航線,航程是傳統「澳洲到中國」航線的 3 倍遠,這種長航線所帶來的「噸海里(ton-mile)需求」倍增,讓裕民的海岬型船隊運力被極大化拉路,進而賺取可觀的長途運費。最後,新興(2605)則是散裝中獨樹一格的「雙引擎」代表,它除了乾散貨本業外,還擁有一支 VLCC(超大型油輪)船隊,近期由於中東地緣政治緊張迫使油輪繞道,推升 VLCC 即期運價至高檔,帶動散裝本業獲利。散裝航運的焦點,在中國鋼廠產能、幾內亞的礦產政策以及中東的局勢,而非台的進出口統計。

空運陣營:長榮航、華航、中菲行

跟海運完全相反,空運貨運股才是真正跟「台灣自己出口什麼」直接掛鉤的族群,而且這個掛鉤關係不是這幾年才有的新現象。財政部統計顯示,電子零組件出口空運比重高達98.2%,資通與視聽產品(手機、電腦)也有69.3%走空運,這個模式至少可以追溯到1998年,當時台灣對中國大陸(含香港)的空運出口占比就已經有17%,2004年拉高到39%,主要就是積體電路、面板這類電子貨品。也就是說,電子業靠空運出貨,是體積小、價值高、產品週期短這個產業結構決定,AI更讓這套既有模式的貨量、運價變得更誇張。

長榮航(2618)目前本益比約7.9倍,2026年第一季貨運營收年增4.1%,官方法說會用詞是「跟AI有關的都很好,運價不會低」,美國線AI貨物占比已超過五成。此外,中菲行(5609)是這波空運/物流熱潮裡另一個值得留意的標的,主要做的是報關、貨物承攬這類物流服務,是電子產品從工廠出貨到飛機艙位之間的重要中介角色,AI供應鏈的出貨潮對它來說算是直接受惠,只是 2021年疫情缺艙、運價噴出那波股價衝得太高,最高衝上了 160元,如今回落至 78元左右,近十年平均現金殖利率達 6.82%,是空運陣營裡另一個可以拿來對照長榮航、華航的標的。

重要但書:外銷訂單≠實際出貨量

前面提到外銷訂單暴增,但要特別提醒:外銷訂單金額不完全等於「從台灣出貨、長榮航或華航吃得到的量」。經濟部「外銷訂單海外生產實況調查」是直接回答這個問題最準確的官方數據:2025年(114年)外銷訂單裡,國內生產比率52.9%(創新高,主因AI/雲端需求帶動IC製造、伺服器訂單擴增),中國大陸及香港生產占26.2%(首度跌破三成),東協占11.3%。也就是說,訂單金額裡有將近一半,其實是台灣公司接單、但直接由海外工廠生產出貨給客戶,貨物根本不會經過機場,長榮航、華航自然吃不到這塊。

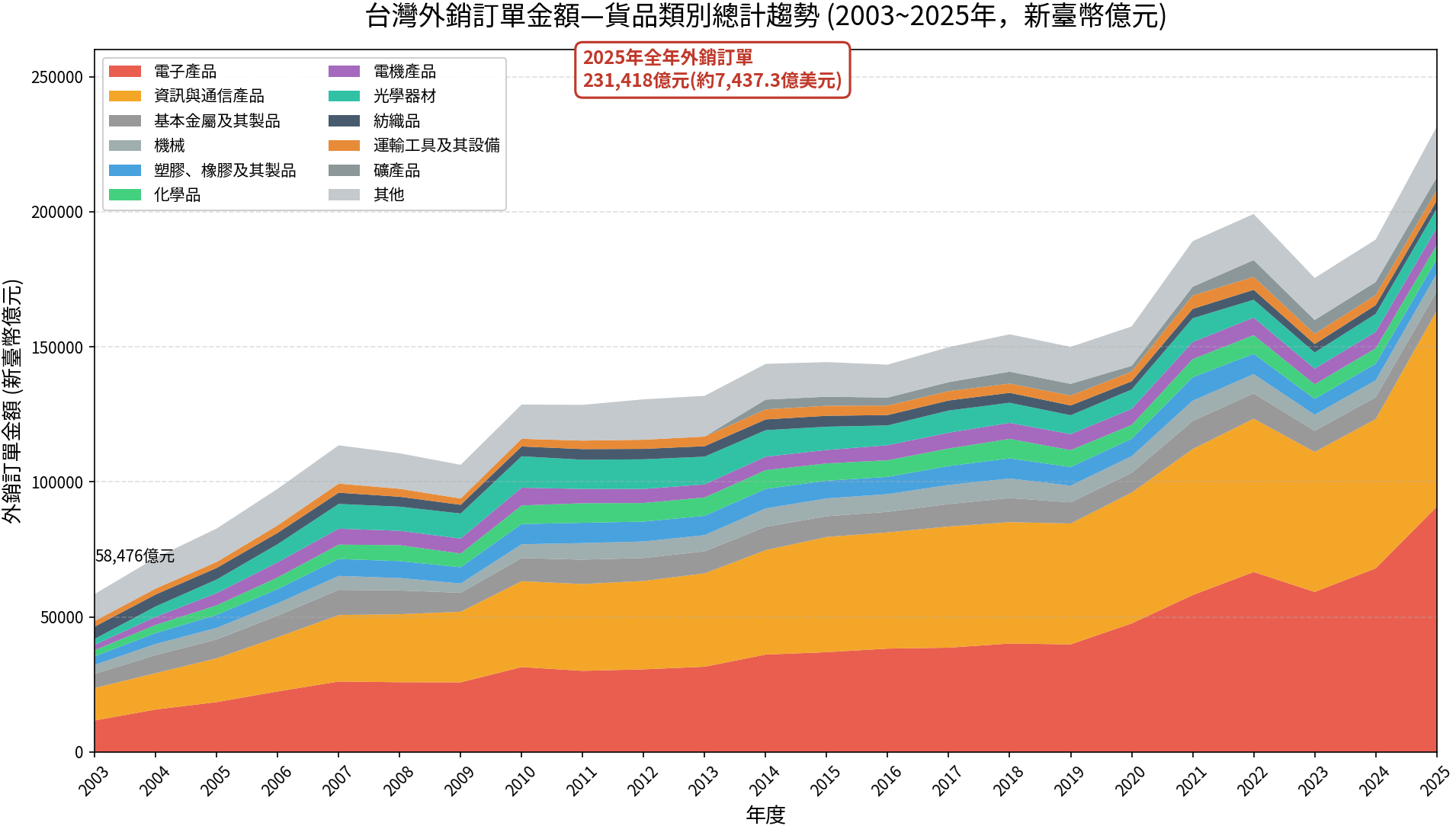

電子產品加資訊與通信產品,占台灣總外銷訂單金額的比重,從2003年的40.5%,一路墊高到2025年的70.6%,電子產品自己單獨從2003年的19.9%衝到2025年的39.2%,接近腰斬其他所有類別加總的量體;反觀2003年還占7.7%的紡織品,2025年只剩1.3%,基本金屬及其製品也從9.0%萎縮到3.1%。值得留意的是,AI伺服器、IC製造這類訂單剛好是「國內生產比率最高」的一塊,這也解釋了為什麼長榮航、華航這幾年能明顯感受到AI熱潮的直接紅利。

另外要補充一點:航空股其實不只反映貨運面的出口結構,客運這塊本身也是衡量一個國家經濟成長、國民消費水平的傳統指標之一,民眾願不願意花錢搭飛機出國旅遊、出差,跟可支配所得、景氣好壞高度相關,這是航空經濟學裡行之有年的觀察,機票這種非必需消費,通常景氣好的時候成長得比GDP還快,景氣差的時候也跌得比GDP更兇。只是這幾年AI財富效應集中在少數企業跟資產持有者身上,貧富差距持續擴大,這個指標未來還準不準,可能得打個問號,但至少過去,航空股確實是拿來觀察一個國家經濟溫度的指標之一。

同樣屬於景氣循環股,航海&航空差異

海運跟空運本質上是在賭兩個完全不同的局。貨櫃海運(長榮、陽明、萬海)賺的是全球主幹線運價「景氣循環」跟「地緣政治造成的風險附加費」,跟台灣自己出口多寡關係較低;散裝海運(裕民、慧洋-KY、新興)則看,鐵礦砂最大進口國中國,重工業的臉色,但這幾年多了LNG(液態天然氣)這條AI新支線,但傳統鐵礦砂、煤炭這塊還是老管道。空運(長榮航、華航、中菲行)則完全相反,靠的是電子業體積小、價值高、產品週期短的結構性宿命,是三者裡跟台灣出口實況連動最直接的一塊,

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。