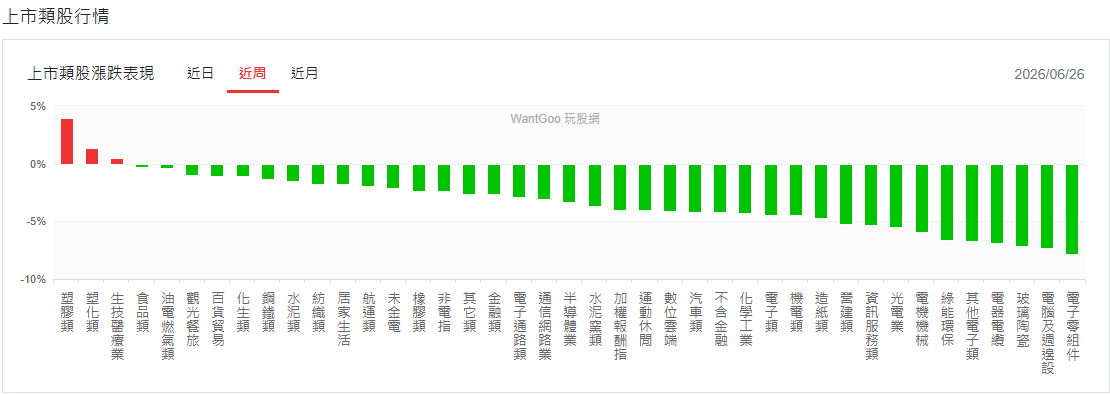

先前漲幅較大的 CPO 與矽光子族群本周出現大幅度回檔,包括上詮(3363)、聯亞(3081)、波若威(3163)、IET-KY(4971)以及華星光(4979)等指標股,均有三成以上的跌幅。這波修正也連帶影響網通族群,導致啟碁(6285)與中磊(5388)股價下挫。此外,先前因轉型跨入網通領域而上漲的 PA 三雄穩懋(3105)、全新(2455)與宏捷科(8086),也在本周同步出現修正。

傳產股跨界轉型,中纖與東鹼切入新領域帶動股價走高

在電子股普遍回檔之際,部分傳產股因轉型題材受到市場資金關注。中纖(1718)表示將跨入 AI 領域以活化資產,透過整合各界專業夥伴,組成 AI 貨櫃型算力中心與測試中心平台,帶動股價逆勢走高。同時,東鹼(1708)也因液體氯化鈣產品成功切入半導體電子級材料供應鏈,帶動本周股價同步走強。

ABF 載板布局高階:南電受惠漲價效應股價突破千元

積極布局高階 IC 載板的 PCB 廠 ABF 四雄,包括欣興(3037)、南電(8046)、景碩(3189)與臻鼎-KY(4958)本周受到市場關注。其中南電(8046)在漲價效應帶動下,高階載板需求與產能稼動率持續走升,支撐股價震盪上攻,本周強勢衝上 1,145 元。

美股巨頭與輝達走弱:AI 供應鏈多檔個股進入震盪修正

受到美股七巨頭股價走勢疲弱影響,輝達(NVIDIA)自五月中旬見高點後進入震盪走低格局,連帶引發台股本周多檔 AI 概念股出現明顯回檔。相關板塊如 AI 伺服器組裝、散熱、BBU與電源等皆面臨修正壓力,其中指標廠緯穎(6669)股價跌破季線,顯示短線走勢轉趨保守。

終端產品迎漲價潮:消費性電子下半年需求面臨考驗

蘋果(Apple)旗下產品 Macbook 與 iPad 傳出漲幅達 15% 至 25%,導致蘋果股價重挫 6%,並引發市場對買氣的擔憂。在終端產品漲價潮影響下,台股 NB 與 PC 族群也出現明顯賣壓。華碩(2357)更預告下半年將再漲價 5%,加上上半年已累積 30% 的漲幅,使市場開始疑慮下半年電腦與手機的銷售動能,成為後續觀察的重點。

AI族群高檔押回,反彈仍需審慎應對

雖然部分 AI 指標股在連續急跌後具備短線技術性反彈的契機,但整體大盤結構仍面臨修正壓力。在台積電(2330)跌破月線後,後續恐持續高檔震盪,並逐漸往季線靠攏尋求支撐;由於台積電(2330)對加權指數的權重影響極大,一旦其走勢持續向季線修正,大盤勢必也將同步拉長調整的時間與空間,因此下週若出現反彈,不宜解讀為多頭趨勢的全面復甦。

更值得警惕的是,這波修正背後可能藏著比技術面更深的結構問題。拉長看,AI 從 2012 年發現 GPU 算力能跑神經網路理論、到 2023 年生成式 AI 爆發,每一次大行情背後都是「先撞牆、再突破」;而如今很可能正逼近第二道牆,一邊是算力的物理牆(高品質文字資料估 2026~2028 見底、訓練成本與能源逼近極限),一邊是技術的物理 AI 牆。關鍵迷思要破除:模型訓練上全模態 ≠ 物理 AI,全模態只解決「能不能感知世界」,卻補不上「懂不懂世界怎麼運轉」的因果預測。中長期看,AI 不論撞上算力物理牆或技術物理 AI 牆,機率都非常高,只是時間早晚與輕重而已;一旦市場意識到物理 AI 沒那麼快,高本益比就會面臨重新定價。

此外,基本面與終端需求面的風險仍不可忽視。全球科技產業正從軍備競賽轉向嚴格檢視 AI 的投資報酬率(ROI),值得注意的是,工廠端有實體感測資料、成效算得出來的邊緣 AI(預測性維護、視覺檢測,停機與不良率降幅都看得見);但生成式 AI 卻普遍交不出成績,MIT 調查指高達 95% 企業看不到可衡量回報,連砸重金的大型銀行都坦言效率紅利多停留在理論。此外,在筆電、手機下半年需求動能仍不確定,又面臨漲價轉嫁壓力的情況下,下週即便出現的 AI 反彈,仍應保持審慎、避免追高,並維持適度現金水位,以防盤勢持續修正。