今日(6/22) CIS 封測的精材(3374)、同欣電(6271)股價衝漲停,AI 模型的訓練進程,六月初輝達(NVIDIA)推出全球首款完全開放的「全模態模型」Cosmos,正式開啟了 AI 學習物理世界運作模式(世界模型)的新時代。隨著「機器視覺」成為新顯學,大立光(3008)除了原有的 CPO 題材外,股價也同步受到市場追捧。與此同時,邊緣 AI(Edge AI)的加速落地,更引爆了 IC 設計族群的行情,聯發科(2454)、智原(3035)與瑞昱(2379)紛紛成為盤面吸金指標,其中瑞昱更是狂飆連續三根漲停!究竟這波由全模態引爆的感測與邊緣運算浪潮背後有何底層邏輯?市場上還有哪些潛力個股正悄悄受惠?

輝達 Cosmos 世界模型如何顛覆實體 AI 生態?

釐清輝達 Cosmos 的定位,是理解當前台股盤勢的關鍵。Cosmos 並非傳統的生成式對話模型,而是屬於能模擬空間幾何與物理規律的「世界模型(World Model)」,其本質是為實體 AI(Physical AI,如具身智能、自動駕駛)打造的底層開發平台。

當前實體 AI 的發展瓶頸,在於實體環境數據的獲取成本過高、且面臨長尾效應(Edge Cases)的限制。與 LLM 仰賴網路文本不同,機器人與無人載具的空間互動數據難以跨規模複製。因此,透過世界模型進行「虛擬環境模擬(Simulation)」,並將成果移轉至實體硬體(Sim-to-Real),已成為現行主流的技術路徑。

輝達對 Cosmos 採取開放權重策略,對產業帶來了關鍵性轉折:

-

訓練門檻降低,加速應用落地: 開放架構使全球中小型車廠、機器人新創得以跨越基礎模型研發的資金壁壘,產業結構由高度集中走向全面開花。

-

驅動硬體供應鏈剛性需求: 隨著虛實整合訓練的規模擴大,對於邊緣端算力、多模態感測器(如高階 CIS、MEMS 麥克風)以及實體測試載具的需求將呈現倍數成長。

綜觀今日台股盤面,Physical AI 概念股的強勢演繹,反映的並非單一公司的短期營收獲利,而是市場對於「全球實體 AI 訓練週期正式啟動」的預期心理與提前卡位。

多種題材帶動,瑞昱(2379)股價暴衝!

邊緣 AI 這條線,聯發科(2454)與智原(3035)走的是兩種完全不同的商業模式。聯發科吃「規模化標準晶片」——天璣平台、AI 眼鏡、車用、機器人 SoC,每一台終端裝置都可能用到它;智原則吃「客製化長尾」,定位是「整合者」,手上有兩張牌:一是把 NPU 模組整合進客製化 ASIC,二是 FPGA-Go-ASIC,幫客戶把又貴又耗電的 FPGA 設計翻譯成便宜省電的單晶片 ASIC。Physical AI 時代,全球機器人與邊緣裝置新創會爆量,多半走「FPGA 快速驗證 → ASIC 量產 → 內嵌 NPU 做推論」這條路,每一步都踩在智原的服務範圍上。

真正值得拉出來細講的,是瑞昱(2379)。它的強勢,表面看是趕上 IC 設計漲價潮與邊緣 AI 導入,但還有「三個題材」同時發酵:

第一:機器人乙太網晶片打入 Tesla、Nvidia 主板參考設計

瑞昱在 2026 COMPUTEX 揭露,要把過去的車規級乙太網路交換器 IC,直接轉入人形機器人市場。這顆晶片在機器人裡的角色是「感測器與主晶片之間的資料傳輸總線」,換句話說,機器人身上每一顆 CIS、IMU、力覺感測器,都要透過瑞昱的晶片把資料傳給大腦。Cosmos 3 開源以後,全球機器人新創會像當年 LLM 開源後的 AI 新創一樣爆增。每一台機器人都需要這條總線,也讓瑞昱同步受惠。

第二:打入輝達 SSD 控制器供應鏈

瑞昱發展 SSD 控制器已經十年,團隊 300 多人,今年才正式透過模組廠打入 NVIDIA Quantum-X InfiniBand 交換器 SSD 開機碟。

第三:多模態邊緣 AI 整合方案

瑞昱在 PC 編解碼器市場全球市佔 70% 以上,旗下 MatriX Edge-AI 晶片內建本地 AI Agent,AudioGPT 方案做主動式音訊修復。它跟映泰合作的 0.6 公升超小型邊緣運算電腦,可在地端跑「多模態即時翻譯」,這就是邊緣多模態的真實落地。

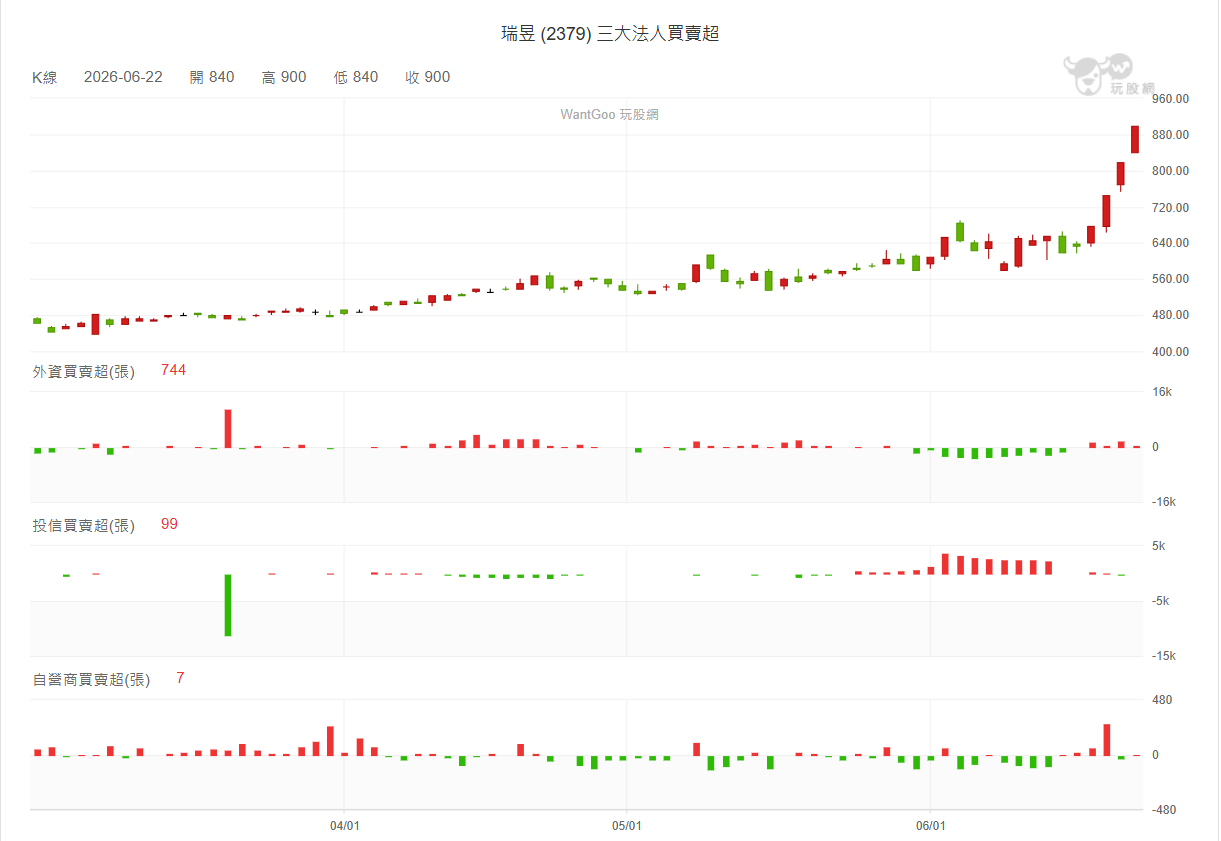

<上圖為:瑞昱(2379)法人買賣超>

籌碼面是扎實的法人認養撐起來的。從六月初到六月下旬,投信估計持股從約 7.6 萬張一路加碼到近 10 萬張,不到一個月狂買約 2.4 萬張;尤其六月上旬外資還在調節時,投信幾乎天天逆勢大買,到了六月中外資轉買後,更演變成「外資回補,幫投信抬轎」的格局。此外,瑞昱被高達 42 檔 ETF 納入成分股,其中一大票還是高股息 ETF,國泰永續高股息(00878)、元大高股息(0056)、群益台灣精選高息(00919)全都重押。高股息 ETF 的選股邏輯,看的是「配息穩不穩、賺錢能不能持續」,連這類最重視穩定度的 ETF 都把瑞昱當核心持股,等於變相認證了它不是純題材的飆股,而是基本面夠穩、股利夠扎實的「成長+穩定」雙料標的。

美律(2439)電聲感測站上順風口,但籌碼與淡季要留意

「全模態 AI 落地」的巨浪,也正式蔓延到了電聲感測元件。電聲大廠美律(2439)日前在法說會上證實,已成功打入美系大客戶的折疊機供應鏈,供應高階揚聲器與聽筒,預計第三季(7-8 月)開始備貨。在全模態 AI 時代,折疊機因具備多螢幕與多角度交互,對「語音降噪」與「音訊感知」的規格要求更高;而更讓美律拉開估值想像的,是它在智慧眼鏡上的卡位——智慧眼鏡是全模態 AI 最重要的隨身終端,同時要「聽」(環境收音、語音指令)、要「說」(開放式揚聲器、骨傳導)、還要「感知」(配戴偵測、頭部姿態)。美律的打法不再是單賣一顆喇叭或麥克風,而是更積極地把「微感測器」與 AI 演算法整合進電聲模組,提供「多重感知整合方案」,讓裝置在極小體積與功耗下同時處理音訊輸入輸出與環境感知,從「聽得到」走向「聽得懂」。基本面也跟上轉型腳步:2026 Q1 營收 109.71 億元、年增 23.9%,創歷史同期新高,其中 Audio 耳機年增 54%、電競耳機年增 33%;同時推進產能去中化,非中生產占比從 2023 年的 20% 多提升至 2026 年的接近五成,有效分散地緣政治與關稅風險。

不過,美律雖然站在 Physical AI 電聲升級的順風口,投資人卻得對它的籌碼與淡季多留一份戒心。從近三年股價看,美律自 2024 年高點一路盤跌,目前股價約 92 元,仍在 MA60、MA120、MA240 等中長期均線之下,技術面尚未真正翻多。更值得警惕的是籌碼結構——散戶股東人數持續攀升、總股東人數已衝上 7 萬人創高,大戶持股比例卻下滑至 35%、散戶持股比例升至 41%,呈現典型「大戶往外倒、散戶往內接」的鬆動現象,這跟瑞昱「投信認養、法人由下往上買」的結構正好相反。

<上圖為:美律(2439)股權分散>

加上電聲產業向來有明顯季節性,6 月正逢消費性電子傳統淡季,美律的折疊機新單要到第三季才開始備貨,智慧眼鏡與小型機器人的整合方案更屬中長線布局,短期難以對營收形成實質貢獻。換句話說,題材想像是真的,但「題材兌現」與「股價反映」之間,還隔著一段淡季與基本面驗證的空窗期。對美律,比較務實的態度是把它放進 Physical AI 電聲升級的觀察名單,等折疊機 Q3 出貨數字與智慧眼鏡訂單能見度浮現後再做判斷,而不是在淡季題材熱度下追高。

追逐 Physical AI 受惠股,留意籌碼與營收變化

回到這波行情的本質,輝達 Cosmos 開放式世界模型的推出,多檔受惠股持續上攻,而是「全球實體 AI訓練正式啟動」。市場正在替「第二輪訓練戰」的供應鏈重新定價,從機器感官的 CIS封測(精材、同欣電)、機器視覺鏡頭(大立光)、邊緣AI大腦(聯發科、智原、瑞昱),一路將輪動到感測、化合物半導體、機器人零組件。展望後市,投資策略不宜過度追高,而應前瞻性布局尚未發酵的延伸供應鏈,並觀察具備「真實籌碼」與「基本面」雙重支撐的標的。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。