自 2023 年 ChatGPT 引爆全球 AI 狂潮以來,這場科技革命的紅利正由上游晶圓廠加速向下游消費電子蔓延。邊緣 AI、矽晶圓、被動元件及 ABF 載板等族群輪番成為市場焦點,不僅環球晶(6488)、國巨(2327)赫然站上千金關卡,今日(6/22)盤中被動元件大廠華新科(2492)更強勢攻上漲停。然而,這場轟轟烈烈的 AI 盛宴,卻從未平均降臨在每個人身上。打開主計總處與勞動部的最新薪資大數據,一個殘酷的結構性事實赫然眼前:在台灣 17 大行業中,薪資漲幅能真正跑贏通膨的,僅是鳳毛麟角。

當薪資漲不過物價,最直接衝擊的就是日常開銷,三餐、房租、水電、交通費這些固定支出每年都在墊高,能留下來的可支配所得越來越少。可支配所得縮水,又會進一步壓縮兩件事:第一是消費電子等非必需品的換購意願;第二是投資能力。當口袋裡沒有閒錢,自然也談不上把資金投入股市,去分享 AI 時代的資本紅利。

這就是 K 型社會在個人層面的具體機制。AI 紅利集中在少數產業 → 該產業員工獎金與資本利得同步擴張 → 在 AI 風口上的人持續往 K 字母上半截爬升;而 7 成左右薪資跑輸整體平均的多數人,連基本生活開銷都在被通膨吃掉,根本沒有資源去抓住 AI 紅利。底層的人想往上爬的階梯,正在 AI 革命的同時被悄悄抽掉。這個分化不是台灣獨有,是這一輪 AI 革命在全球同步發生的現象,但台灣因為產業結構高度集中在科技製造業、且其他行業薪資成長相對停滯,分化程度比多數國家更明顯。

三年實質薪資只長 3%,加權指數翻倍,2026 上半年再暴漲 65%

把時間拉到 AI 元年開始算,2023 年是 ChatGPT 橫空出世、市場開始為 AI 重新定價的起點,把民國 111 年(2022,AI 革命前夕)當作起點、114 年(2025,最新公布的全年資料)當作終點,用這個三年區間對照實質薪資與資本市場的成長速度。

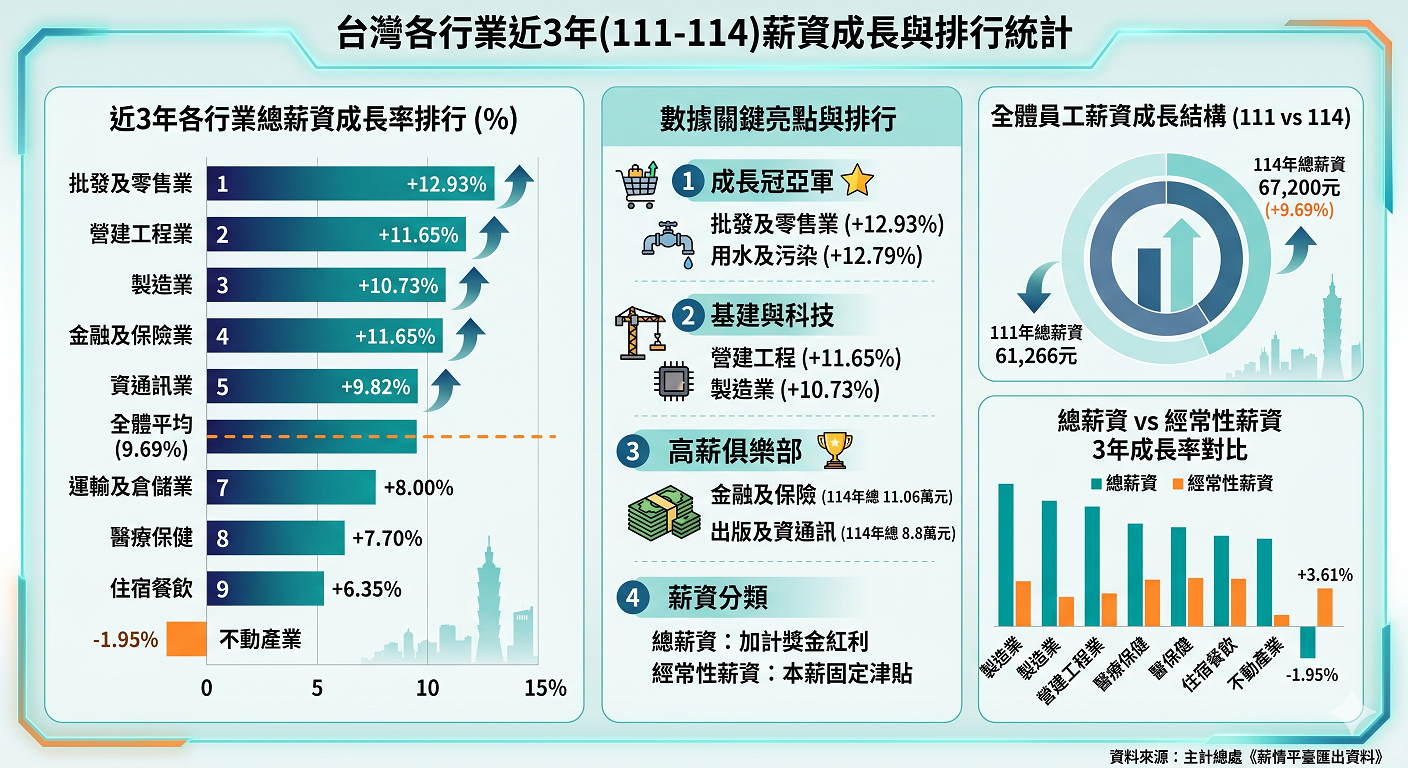

主計總處薪情平臺最新公布的工業及服務業本國籍全時受僱員工數據:

- 每人每月總薪資(含獎金與加班費):111 年 61,266 元 → 114 年 67,200 元,3 年名目累積成長 +9.69%

- 每人每月經常性薪資(本薪):111 年 46,566 元 → 114 年 50,645 元,3 年名目累積成長 +8.76%

CPI 看似溫和,但食物類漲幅最兇,直接打在基層消費結構上

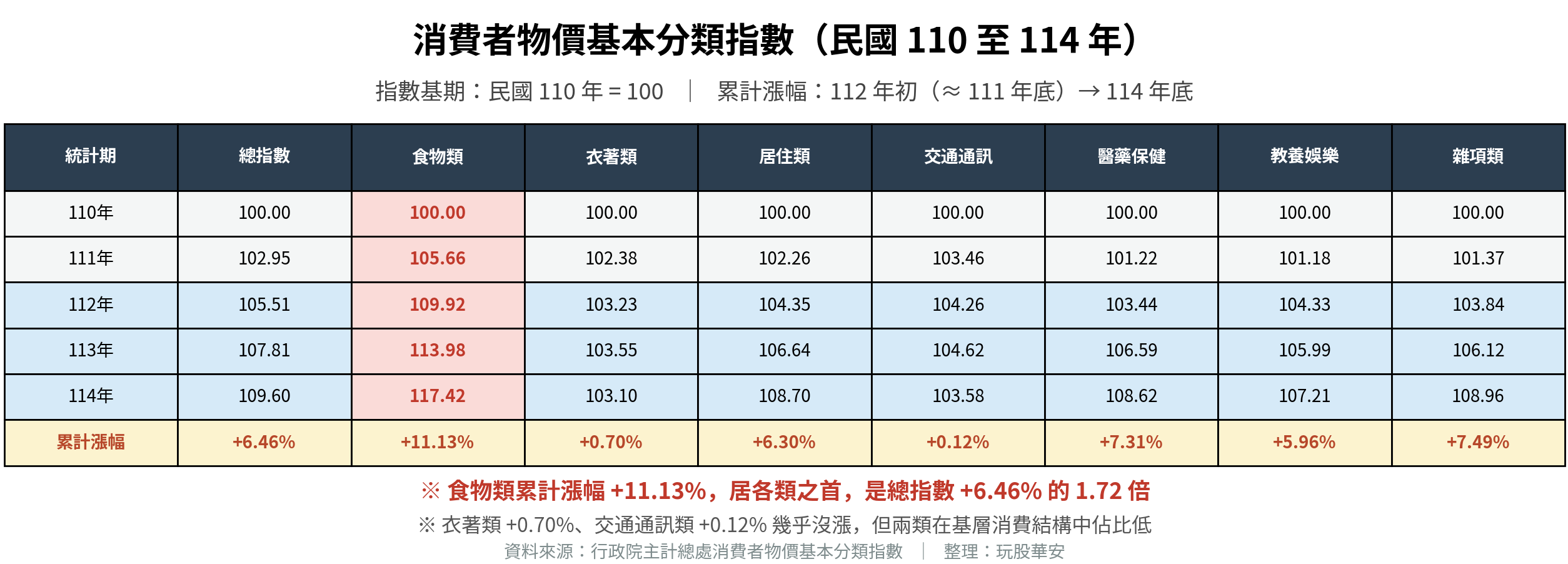

消費者物價指數(民國 110 年 = 100 基期),以112年起至114年計算,3 年累積變化中「CPI指數」上漲 6.46% 看起來不算驚人,但拆開各細項就看得到問題:

- 食物類:+11.13%(漲幅最兇,是總指數的 1.7 倍)

- 醫藥保健類:+7.31%

- 雜項類(含個人用品、清潔用品):+7.49%

- 居住類:+6.30%

- 教養娛樂類:+5.96%

- 衣著類:+0.70%(幾乎沒漲)

- 交通通訊類:+0.12%(幾乎沒漲)

這個分布的意義很關鍵。基層勞工的消費結構中,食物與居住佔比超過 6 成;中高所得族群則有較多預算花在「衣著、交通、3C」這些漲幅平緩、甚至實質變便宜的項目(智慧手機規格升級但同價位、交通工具持有率改變、衣著類庫存折扣)。換句話說,同樣是 6.46% 的「平均通膨」,基層感受到的是 +11% 的食物漲幅吃掉購買力,中高所得族群感受到的是 +0.7% 的衣著、+0.12% 的交通幾乎不痛不癢。「平均通膨」這個數字,本身就有強烈的階級盲區。

扣除整體 CPI 後,台灣這 3 年的實質薪資成長:

- 實質月總薪資 3 年累積成長:+3.03%

- 實質月經常性薪資(本薪)3 年累積成長:+2.16%

但這還是「平均」實質薪資。對佔基層消費結構大宗的食物類進行加權後,多數基層勞工的「實質購買力」其實是負成長 ,因為他們所得成長 +9% 跟得上 +6.46% 的平均通膨,但跟不上 +11.13% 的食物通膨。

同期加權指數翻倍,2026 上半年再爆漲 65%

- 加權指數:111 年底(2022/12/30)14,137.69 點 → 114 年底(2025/12/31)28,963.60 點,3 年累積漲幅 +104.87%,上市公司總市值從 111 年底約 44 兆 → 114 年底 94 兆元,增加 50 兆元

- 2026 上半年的「貧富差距加速擴大」。加權指數從 114 年底封關價 28,963 點,到 115 年 6 月 22 日已經累積上漲約 +65%,指數攀升至約 4 萬 7,790 點,半年內再次爆漲。

若把時間從 111 年底(AI 革命前夕)算到 115/6/22,加權指數 3.5 年累積漲幅來到 +238%,而這段期間受僱者的實質薪資成長率,扣除通膨後可能仍然只在 +3% ~ 4% 之間。

+238% 的資產報酬 VS +3% 的勞動報酬 , 兩者差距約 79 倍。對持有股票、ETF、房地產等資本資產的族群而言,這 3.5 年是財富指數型擴張;對只有月薪、沒有資本部位的多數受僱者而言,這 3.5 年的所得成長剛好被食物通膨吃掉。更值得注意的是經常性薪資(本薪)3 年實質成長只有 +2.16%。換言之,過去 3 年的本薪調漲,僅僅勉強跟上平均通膨,而追不上食物通膨。

AI 拉開的薪資鴻溝

主計總處於 2026 年 2 月 11 日公布 114 年全年薪資統計。本國籍全時受僱員工每人每月經常性薪資平均 50,643 元,年增 3.22%;經常性薪資中位數 39,890 元,年增 3.09%;每人全年總薪資平均 806,448 元(換算月平均 67,204 元),年增 3.89%。表面上數字都比 113 年成長,但要理解這個成長的真實分布,必須回到一個基本問題:實際領不到這個平均的人有多少?

從兩個角度切入,會得到兩個都接近 7 成的數字。

第一個角度:經常性薪資(本薪)。將主計總處薪情平臺 17 大行業 114 年的平均經常性薪資逐一比對整體平均 50,643 元,把「該行業平均低於整體」的所有員工人數加總,得出 5,688,923 人,佔本國籍全時受僱員工 7,498,935 人的 75.86%。也就是說,超過四分之三的員工,其所屬行業的本薪平均跑輸整體平均。

第二個角度:含獎金、加班費的總薪資。主計總處 2025 年 11 月公布的「2024 年受僱員工全年總薪資中位數統計」(這份統計整合綜合所得稅檔、勞保檔、勞退檔、健保檔,屬於個人級別的普查級資料)顯示,113 年全年總薪資平均 73.2 萬元、中位數 54.6 萬元,低於平均者佔 68.75%,是歷年次高。國勢普查處處長潘寧馨指出,主因是極端高薪者把整體平均數拉高。

第三個角度:從經常性薪資數據進行交叉推估。 114 年經常性薪資(本薪)平均數為 50,643 元,中位數為 39,890 元,中位數僅為平均數的 78.8%(亦即中位數比平均數低了 21.2%)。若以標準的對數常態右偏分布模型進行理論推估,個人經常性薪資低於整體平均的比例約為 63.5%。然而,實務上「總薪資」的分布通常比「經常性薪資」更為右偏(因為年終獎金與分紅高度集中在金融、製造、電力三大行業),這意味著總薪資的「中位數與平均數差距」會進一步擴大,導致個人總薪資低於整體平均的實際比例必然更高。

從另一個角度推導:114 年 1 至 2 月的受僱員工平均月總薪資高達 89,815 元,比全年平均的 67,204 元高出 33.6%。這波數據的短暫跳升,主要來自年終獎金的集體發放。對照「下方總薪資與經常性薪資圖表」可以發現,這群額外獎金幾乎只集中在圖表中「佔總薪資比例」(指非經常性薪資佔比)最高的前三大龍頭產業,金融保險(35.5%)、製造業(34.7%)與電力燃氣業(32.5%)。

而這條由 AI 劃開的貧富鴻溝,在進入 115 年後非但沒有止血,反而隨著資本市場的狂歡而徹底失控。

115 年上半年,台灣股市在 AI 應用全面落地與資金潮灌注下,短短半年內瘋狂暴漲 65%。這種資產端「核彈級」的集體狂飆,直接將台灣的貧富差距推向歷史最深淵。股市暴漲帶來的資本利得與分紅紅利,再次由極少數的科技高層、大股東與金融菁英精準打包。

這種失衡在統計上的毀滅性後果是:資本實力與分紅毫無上限的富人,將「全體總薪資平均數」拉升到更遙不可及的天際線;然而全台灣高達四分之三、默默支撐基本內需的零售、餐飲與基層服務業員工,卻只能眼睜睜看著自己的薪資停留在基本水平,被通膨與高房價無情吞噬。

把數據整合來看,這場幻覺的殘酷真相是:

-

只看本薪(經常性薪資): 75.86% 的員工低於整體平均。

-

加上獎金與分紅(總薪資): 113 年已有 68.75% 員工摸不到平均線;在經歷 114 年底 AI 酬勞大發放,以及 115 年上半年股市暴漲 65% 的雙重暴擊下,實質個人總薪資未達平均線的比例,預估將強勢衝破 70% 大關。

對照末段的藝術娛樂(8.2%)、支援服務業(9.6%)、教育業(10.7%)、住宿餐飲(11.1%),可看出非經常性薪資的分配呈現明顯的兩極結構。本薪上「低於平均」的差距,只有金融、製造、電力這三個行業能靠年終獎金與加班費跨過整體平均線,其他 14 個行業即使加上獎金,也仍然在平均之下。

主計總處統計方法論與外界質疑

第一,主計總處每月發布的「受僱員工薪資調查」與每年 11 月發布的「薪資中位數及分布統計」是兩套來源不同的資料。月度資料來自抽樣調查的廠商月薪報表,主要涵蓋 5 人以上廠商;年度中位數統計則來自綜合所得稅檔、勞保檔、勞退檔、健保檔整合的母體資料,涵蓋 4 人以下小型廠商。兩者在範圍、口徑、發布頻率上都有差異,不應直接互相換算。

第二,平均數與中位數差異越大,代表該分布的右偏程度(高薪極端值的影響)越強。114 年每月經常性薪資平均 50,643、中位數 39,890,相差 10,753 元;113 年全年總薪資平均 73.2 萬、中位數 54.6 萬,相差 18.6 萬。獎金(非經常性薪資)的分布右偏比本薪更嚴重,因此「全年總薪資」口徑下,平均與中位數的差距會被進一步拉大。

第三,外界對統計方法的質疑也值得關注。2026 年 3 月立法院財政委員會質詢中,立法委員王世堅針對主計總處 CPI 房租租金指數樣本提出批評,指出全國有約 300 萬戶租屋家庭,主計總處民間樣本卻僅 1,480 份,遠少於台北市政府每季的租屋指數調查樣本(約 5,000 份)。主計長補充說明已納入 3 萬份社宅資料,王委員則質疑社宅租金未必能代表民間市場租金行情。由於房租權重佔 CPI 超過 15%,若樣本代表性不足,可能影響整體通膨統計與實質薪資計算的精確度。這個質疑提醒讀者:在解讀「實質薪資年增率」時,需同時考慮分子(名目薪資)與分母(CPI)的統計品質。

消費購買力衰退,邊緣 AI 換機潮為什麼會被下修

原本市場寄望 Windows 10 終止支援與邊緣 AI 能引爆 2026 年換機大年,卻在供給與需求端遭逢雙重擠壓。在供給端,AI 基礎建設搶奪產能導致記憶體成本暴漲(DRAM 現貨價半年瘋狂飆升 5.5 倍),迫使 PC 與手機平均售價大漲 17% 與 13%;但在需求端,台灣高達 7 成「薪資低於平均」的基層勞工,過去 3 年實質薪資僅微增 3%,購買力早已被累積大漲 11.13% 的食物通膨徹底吃掉。Gartner(顧能公司) 與 IDC 因而連續下修 2026 年全球 PC 出貨衰退將超過 10%、手機衰退逾 8%,更預測低於 150 美元的入門手機市場將因基層「口袋沒錢」而難以為繼。

這條「AI 紅利集中 → 多數人民購買力跟不上產品漲幅 → 消費終端疲弱」的因果鏈,正在重塑資本市場的遊戲規則。也難怪各大 AI 模型開發商近期紛紛轉向,開始主攻「企業端邊緣運算導入(Enterprise Edge AI)」,跳過疲軟的消費市場直接為企業提升生產力,這讓市場對於 AI 上游基礎建設的「鏟子股(如半導體、先進封裝、電力設備及矽光子)」需求依舊強勁,與金融、製造業強勁的獎金紅利表現完全一致。然而,投資人在下半年必須高度提防,嚴格檢視個股「對於消費性終端電子營收佔比」的高低。若旗下標的仍高度依賴傳統 PC、低階手機或標準品零組件出貨(如 Omdia 預估全球手機 AMOLED 面板出貨迎來三年首度衰退),將極易踩入消費衰退的承壓端陷阱。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。