每次金融股急拉,市場就開始討論「最後一棒」。這次金融指數 31 個交易日內飆漲 22.6%,壽險雙雄從五月到六月的波段最高點,國泰金噴了 35%、富邦金噴了 40%,中信金(2891)也漲了 35%;證券股中致和證(5864)表現最強,今年漲幅最高一度達到 250%。市場公認的「最後一棒」一急拉,恐慌情緒立刻開始蔓延。但「金融急拉 = 崩盤前兆」這個說法,到底有多少統計根據?我用近 20 年來五次大空頭的金融指數、電子指數、營建指數全部攤開比對。

金融股真的是「最後一棒」嗎?

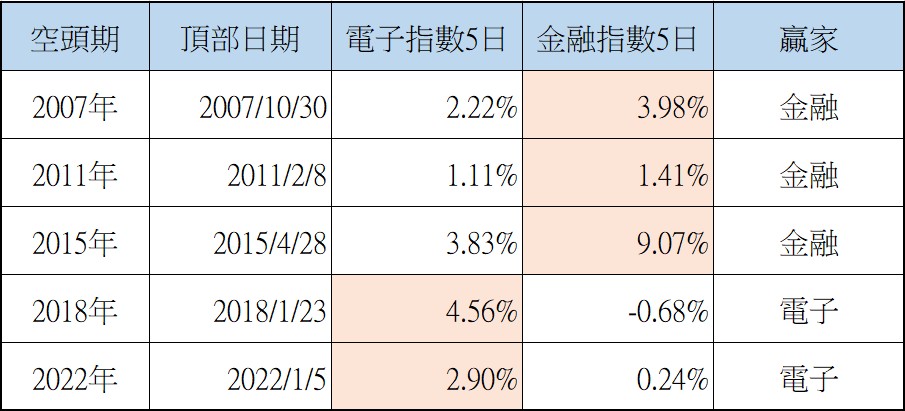

先看統計結果,近20年以來台股 5 次大空頭,電子指數與金融指數的見頂時間比較:

如果單純比較電子和金融指數各自見高的時間點,金融股確實是「最後一棒」,5 次空頭中有 4 次金融比電子晚見頂,1 次平手。然而,這並不等同於「只要看到金融股走強,大盤就立即見頂」。

指數見高前 20 個交易日的漲幅:

電子股有 4 次贏過金融股(2007、2011、2018、2022年),只有 2015 年金融(13.02%)大幅超越電子(2.46%)。換句話說,在指數真正見頂的那個當下,多數時候是電子股漲得更猛,金融股反而是相對弱勢的一方。

我想投資人一定會想問,那把時間拉短看五日內金融指數跟電子指數漲幅去比較呢?

從指數見高前 5日,看電子指數跟金融指數「見頂前最後衝刺誰更猛」→ 金融贏 3 次(2007/2011/2015 金融在最後一刻確實漲更多),但那是市場寬鬆政策環境所造成的。

見頂前 5 日的最後衝刺:政策催化與環境解析

從數據來看,在大盤見高前的最後 5 個交易日中,金融股確實有 3 次(2007、2011、2015年)在最後一刻超越電子股。但深入探究其背後的宏觀背景,這群金融股的短線暴拉,無一例外都是受到「寬鬆流動性」與「特定政策利多」的強烈催化

2007/10/30 加權指數見頂(金融前5日 +3.98% 贏電子)

-

政策與資金催化: 當時國內正值「二次金改」如火如荼推動金控整併的黃金期,金融股被賦予強烈的政策紅利想像。適逢美國聯準會(Fed)於 2007 年 9 月因次貸危機初現而開啟降息週期,全球流動性極度充沛。即便當時實體經濟已現陰霾,金融股仍在整併預期下逆勢領漲,金融指數甚至一路撐到 2008 年 4 月 16 日才真正見頂。

2011/2/8 加權指數見頂(金融前5日 +1.41% 贏電子)

-

政策與資金催化: 兩岸於 2010 年 6 月簽署 ECFA、9 月正式生效,而關鍵的「早收清單降稅」正巧於 2011 年 1 月 1 日起實施。ECFA 對兩岸金融服務業的大幅鬆綁,讓市場瘋狂喊出「後 ECFA 時代台股萬點不是夢」。金融股在政策兌現的預期心理下發動急拉,最終與電子股在同一天見頂平手。

2015/4/28 加權指數見頂(金融前5日 +9.07% 大贏電子)

-

政策與資金催化: 這是 5 次歷史大頂中金融股最瘋狂的一次。當時中國人民銀行在 2014 至 2015 年間連續 5 次降息、4 次降準,催生了陸股上證指數從 2000 點狂飆至 5178 點的超級牛市。這種極端的全球資金氾濫與陸股的「財富溢出效應」,直接推升了台灣金融與營建股的資產價值。金融指數在加權指數見頂的隔天(4/29)才觸頂,最後 5 日的 +9.07% 成為歷史最強烈的最後煙火。

2018/1/23 加權指數見頂(電子前5日 +4.56% 贏金融)

-

市場特徵: 當時受惠於川普稅改通過,全球呈現同步成長行情,電子科技股強勢衝刺。金融股在最後 5 日表現平淡(−0.68%),主因在於當時缺乏直接的金融政策利多。然而,金融指數隨後仍硬是撐到當年 10 月 1 日才見頂,靠的是高殖利率的防禦特性與市場波動下的資金避風港效應,而非政策驅動。

2022/1/5 加權指數見頂(電子前5日 +2.90% 贏金融)

-

市場特徵: 面對後疫情時代的全球大寬鬆尾聲,台灣央行當時尚未正式採取行動(直至 2022 年 3 月才首次升息),金融股在前 5 日僅微幅上漲 +0.24%,同樣缺乏明確的金融政策利多。此後金融股硬生生多飛了 3 個月、直到 4 月 11 日才見頂,其續航力同樣來自於強韌的殖利率防禦性,而非短線政策的激情點火。

那為什麼市場會把金融股當成「最後一棒」?因為金融股不是「漲最兇」,而是「撐最久」。因為政策利多的受惠效應,央行降息、流動性寬鬆時,金融股(利差擴大)是最直接的受惠者。2007 年金融股 7 月就該見頂,卻被政策硬撐到 2008/4 才創歷史新高 1240,足足多撐了 9 個月。2018 年加權 1 月見頂,金融股撐到 10 月才下來。

同屬政策受惠率先反應股:營建股&金融股

當大盤在主升段末端、電子股快要撐不住時,你看盤時會發現貨幣政策與財政政策率先進場撐腰:

1. 央行先開水龍頭(利率政策降息/放水)

市場一有崩盤危機,央行通常是第一個跳出來的(因為他們不用等立法院開會)。央行實施降息或降準,讓市場上的資金成本變得極度便宜。

-

金融股受惠: 錢變多了,市場交易量放大,銀行借貸和財富管理手續費賺飽。

-

營建股受惠: 建商融資利息變少、民眾買房的房貸利率變低,房市買氣直接被刺激起來。

2. 政府接著蓋大樓(財政政策擴大公共建設/減稅)

光是放水還不夠,政府為了救實體經濟,會跟著推出「擴大內需、兩岸金融開放、調降房屋印花稅/金融業營業稅」等政策。

-

營建股受惠: 政府帶頭大興土木,建商直接吃大單。

-

金融股受惠: 兩岸開放、金控整併等政策紅利,給了市場無限的炒作想像空間。

只要股市快不行了,央行負責「把錢印出來」(利率政策),政府負責「把錢砸向特定產業」(財政政策)。而這兩股資金的交集點,剛好每一次都精準落在了金融股和營建股的身上。這就是為什麼他們在多頭末段總能拿到政策利多,聯手多飛一會兒的真正原因!

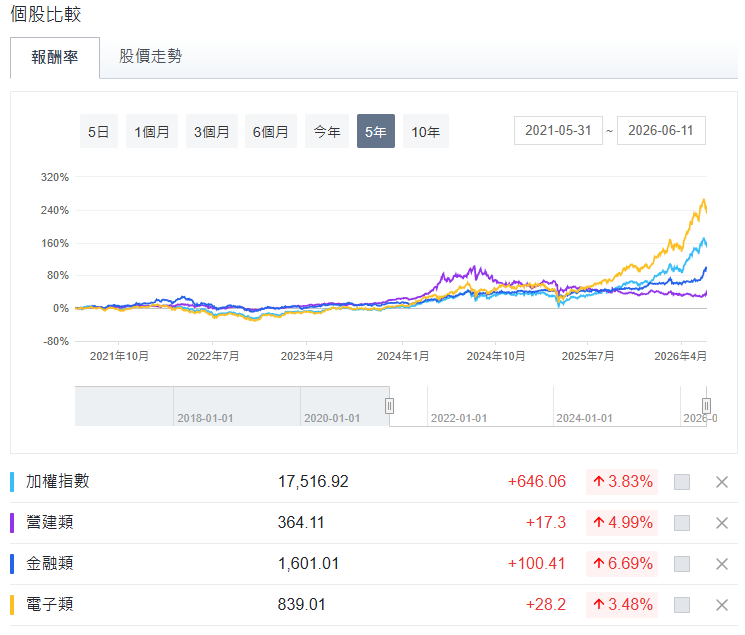

投資人可以利用玩股網的個股比較,對比起來情況一目了然!<玩股網-個股比較點此進入>

<上圖為:玩股網-個股比較-報酬率(指數、營建、金融、電子),可點選此進入連結自行設定。>

金融股到底是「最後一棒」還是「最撐的」股票?

近 20 年的歷史數據證明,金融與營建股這對資產雙胞胎,在行情高檔的瘋狂急拉,本質上不是因為它們「漲最兇」,而是源於流動性充沛下「撐最久」的資金避風港特徵。當前 2026 年 5 至 6 月金融指數在 31 天內暴漲 22.6%,國泰金、富邦金、中信金噴出 35% ~ 40%,致和證投機狂飆 250%,而電子股卻在近期持續修正。實際上,根據過去歷史經驗,當市場處於強勢多頭,卻面臨國際利空時,主力資金往往不會立刻全面大逃亡,而是選擇流入防禦特性的「金融」與「營建」或是「電信」族群,作為暫時的避難所,這才讓金融股「最後一棒」的吸金效應顯得格外明顯。

而此時的盤勢,往往在國際利空下,會呈現「一翻兩瞪眼」的極端情況:若利空順利消化,金融、營建族群就是幫大盤爭取時間、成功救市的「最撐骨幹」;若利空過大導致結構崩解,它們就會成為名副其實、派對關燈的「最後一棒」,正是這種非生即死的情況,才讓市場對金融股急拉的刻板印象,顯得如此深刻且強烈。

想知道更多有用的操作資訊或歷史統計訊息,記得訂閱!才不會錯過每一次的最新資訊!

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。