2026 年,AI 產業迎來了關鍵的分水嶺,上半年,AI 真正的戰場已經悄悄移轉到距離我們更近的工廠產線與醫療領域上。邊緣 AI(Edge AI)引爆台灣工業電腦(IPC)族群的營收全面提升。過去的 AI 運作如同「大腦(AI伺服器)遠在天邊」,設備收集數據後必須傳回遙遠的雲端伺服器,算完再傳回來,這帶來了傳輸延遲與資安隱私的致命傷。而現在,透過在本地端的工業電腦中直接植入 AI 晶片,設備在現場就能「自己思考、即時反應」。

在分秒必爭的工廠裡,邊緣 AI 實現了幾毫秒內的智慧瑕疵檢測與機台故障預測,追求的是「零延遲」與「不斷線」;在攸關人命的醫療領域,它則提供了手術室內毫無延遲的影像輔助,同時確保敏感的病人隱私「資料不出醫院」,完美解決了傳統雲端運算的痛點。這種將 AI 算力下放到終端設備的剛性需求,正在全球引發一波歷史性的硬體汰換潮。這不僅讓站在第一線的 IPC 廠接單接到手軟,更一路向上催化了對低功耗、高頻寬記憶體的強勁拉貨動能。

邊緣運算如何導入工廠與醫療領域?

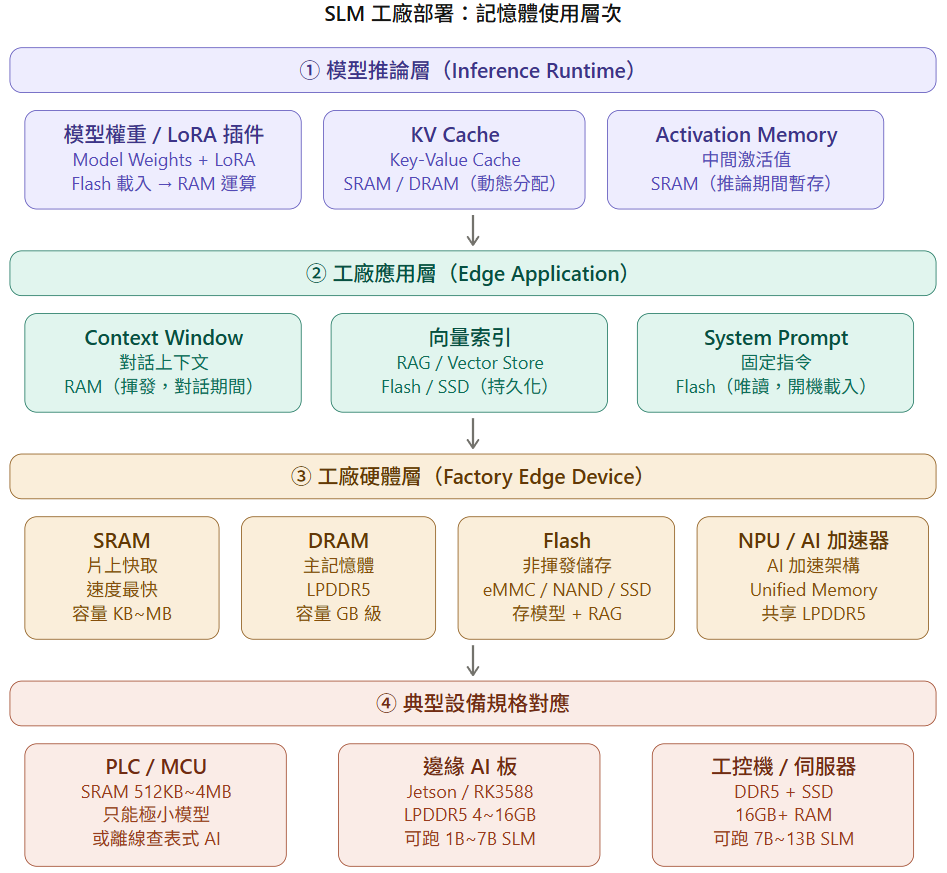

要理解這波硬體汰換潮的威力,必須先解構邊緣 AI 運算在工廠與設備端的真實部署層次。要在終端順暢運行小型語言模型(SLM),硬體必須具備四大層次的完美配合:

-

模型推論層(Inference Runtime): 負責運算的核心。不論是模型的基礎權重(加掛 LoRA 插件),或是推論時暫存的 KV Cache 與中間激活值(Activation Memory),都需要極高速度的 SRAM 與 DRAM 進行動態分配與運算。

-

工廠應用層(Edge Application): 包含對話上下文(Context Window)以及為了實現本地知識庫檢索的「向量索引(RAG)」。這些極其消耗暫存(RAM)與持久化儲存(SSD/Flash)空間。

-

工廠硬體層(Factory Edge Device): 這是關鍵。為了應付上述軟體需求,硬體被細分為 SRAM(片上快取)、DRAM(主記憶體如 LPDDR5)、Flash(非揮發儲存),以及負責 AI 加速的 NPU(採用 Unified Memory 架構共享 LPDDR5)。

-

典型設備規格對應: * 低階控制(PLC/MCU): 僅能跑極小模型。

-

中階(邊緣 AI 板如 Jetson/RK3588): 標配 LPDDR5 (4~16GB),可運行 1B 至 7B 的 SLM 模型。

-

高階(工控機/伺服器): 標配 DDR5 + SSD (16GB+ RAM),可運行 7B 至 13B 的中大型 SLM 模型。

-

從這個部署架構可以發現,「LPDDR5/DDR5 記憶體」與「高階工控機/伺服器平台」,正是撐起邊緣 AI 運作最核心、也最吃重的兩大硬體支柱。

邊緣 AI 爆發,拉動低功耗記憶體缺貨潮

從上述部署邏輯來看,小型語言模型(SLM)要在終端進行本地部署,對於高頻寬、低功耗記憶體的需求大增。這波升級潮不僅席捲 AI PC,更由 AI 旗艦手機、車用電子(如 ADAS 自駕系統)以及工廠邊緣 AI 板等多路並進引爆!在各大終端規格全面翻倍的強勁拉動下,市場普遍預期,當前 LPDDR5 的產能供不應求與缺貨潮將會一路延續。

南亞科(2408)也因此成為直接受惠者。目前公司的 LPDDR5/LPDDR5X 產品已順利通過驗證,並成功列入 NVIDIA Vera Rubin 平台的備援供應商,顯示其產品組合正加速從傳統消費性 DRAM,轉向高單價、低功耗的優質利基型應用。在實質業績表現上,南亞科 4 月合併營收一舉創下單月歷史新高。

公司於法說會中指出,在 AI 應用的強力驅動下,LPDDR5 及 RDIMM 的拉貨需求極為強勁;儘管下半年 PC 整體出貨量可能面臨衰退,但得益於智慧手機、PC 及工控設備的單機 DRAM 搭載容量大幅提升,市場整體需求仍將維持健康的成長動能。預計下半年 1C 製程的 16Gb DDR5 完成驗證後,高毛利產品的出貨比重將進一步攀升;此外,公司與客戶共同開發的客製化高頻寬記憶體(HBM)也蓄勢待發,有望成為顯著拉升獲利表現的另一大關鍵燃料。

中游落地平台:工業電腦(IPC)族群營收全面爆發

當上游記憶體吹起缺貨號角,負責將這些架構組裝成「工廠硬體層」與「典型設備規格」的工業電腦廠,接單自然水漲船高。目前工業電腦廠商幾乎全面受惠於工廠與自動化端的邊緣 AI 導入需求,各家核心成長動能如下:

-

研華(2395): 持續受惠於北美工廠自動化訂單回流。

-

凌華(6116): 受益於美國市場營運動能強勁,加上邊緣 AI 與工業自動化雙重需求催化,拉動整體出貨表現。

-

研揚(6579): 嵌入式工控平台受惠於機械自動化趨勢。

-

樺漢(6414): 透過旗下子公司 Kontron 成功打入 AI 推論伺服器場域。

-

艾訊(3088): 表現最為剽悍,公司指出自動化升級帶動 IPC 需求依然極度穩健。在自動化、網通及零售大型專案同步出貨的挹注下,營收大幅成長 38%,居族群表率。

市場低估的工業電腦珍珠:醫揚(6569)

在資金大舉掃描工廠自動化 IPC 族群的同時,有一個更高門檻的邊緣 AI 應用場域正悄悄發酵,那就是「智慧醫療」,而醫揚(6569) 正是尚未被市場充分定價的潛力標的。醫揚是台灣最純粹的醫療電腦廠,母公司研揚(6579)持股近 48%,研揚為華碩集團旗下成員,目前股價仍在低檔盤整,但其具備以下結構性優勢:

-

攜手 NVIDIA 與 Intel,訂單黏著度極高:

醫揚目前已攜手 NVIDIA、Intel 等晶片巨頭,鎖定手術導航、醫學影像及智慧復健機器人。由於醫療設備涉及人命與嚴格法規,一旦通過認證切入醫院供應鏈,客戶極難更換供應商,屬於利潤極高的「黏著式長期訂單」。 -

全球佈局成形:醫揚正以美洲(IT 通路)、歐洲(AI 客製代工)及亞洲(智慧長照)三路並進拓展全球。相比其他工廠自動化同業的股價已提前反映,純度最高的醫療 AI 標的醫揚,股價尚未反映其獲利大拐點,未來具備極大的補漲與重新定價(Re-rating)空間。

-

有望落後補漲: 相比其他兼具工廠自動化同業的股價已提前反映,純度最高的醫療 AI IPC 醫揚,股價尚未反映其基本面價值,在整體族群基期拉高的過程中,未來具備極大的補漲與重新定價空間。

資金吹向落後補漲,低基期醫揚蓄勢待發

AI邊緣運算,讓 LPDDR5 記憶體的需求大增,更直接推升中游工業電腦族群的營收迎來成長。隨著如研華、樺漢等股價、營收相繼表態,市場資金已開始將目光轉向族群內基期相對落後的個股,伺機發動落後補漲行情。在此板塊輪動的關鍵時刻,兼具華碩集團色彩、攜手 NVIDIA 與 Intel 巨頭,醫療 AI 廠醫揚(6569),在股價仍在低檔盤整,成為工業電腦族群中最值得投資人密切留意的焦點標的。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。