2022年以來,壽險金控受到股債雙殺影響,無論是長期持有的美國公債或是中期操盤的股票都持續下跌,也連帶影響到集團的整體淨值。

而淨值就是壽險金控最重要的觀察指標,畢竟保險公司收到保費之後,會有超過九成的資金都投入的市場中,甚至持續舉債或放大槓桿操作,基本上看投資績效也不一定準確,而淨值就是將資產扣除負債之後的財報數字,白話來說就是把公司被清算之後剩餘的錢。

假設壽險投資績效很差,但淨值如果持續成長,那麼就可以彌補短期操作的虧損,體質算是健康;反過來說呢?如果壽險投資績效非常優異,但整體資產部位卻持續縮水,當負債維持在不變的情況下,等於資產縮水、負債不變,那麼淨值當然就會開始銳減啊!所以為什麼大家都在擔心國泰金、富邦金、新光金、台新金、開發金這些壽險型的金控很危險,其實從淨值縮水的角度不難發覺原因。

南山人壽的淨值大幅度縮水!

再進一步延伸,潤泰雙雄及寶成長期投資南山人壽,因此南山人壽淨值的起伏就會影響母公司的認列,為何前陣子潤泰雙雄搞到要增資?其實就是認列南山人壽淨值大幅縮水而導致,反過來說,2020年、2021年股債雙漲的時候,你去看一下這些公司的EPS這麼強,原因也是一樣,因為當時就是認列南山人壽投資績效帶動淨值爆發而認列驚人的獲利,因此2022年遇到股債雙殺時,南山人壽淨值大幅縮水,這也導致潤泰雙雄連帶受傷,甚至這幾年還不斷增資再增資,潤泰雙雄又持續配股給股東,也是把錢再投入到南山人壽,當南山人壽淨值嚴重衰退,自然也會讓潤泰集團跟著遭殃,也導致前陣子股票持續跌停!

最後潤泰雙雄淨值被連被影響的解法,是將手上的投資性不動產改用公允價值認列,讓集團不動產價值增加把淨值拉高,才把南山人壽造成的淨值虧損補了回來。簡單來說,那些不動產本來認列是以「投資為主」,只會影響EPS變化而已;但改認列公允價值後就會被視為資產,這些不動產就會帶動淨值成長。而上表是2019年(108年)到2022年(111年)的淨值比變化,可以明顯看到2019年南山人壽的淨值為7.93%,接著在2020年股債雙漲後,2020年底及2021年底分別創下10.24%、10.09%的淨值比,所以潤泰雙雄也在這兩年認列獲利很開心。結果到了2022年股債雙殺呢?上半年淨值迅速銳減到1.72%,甚至在九月份的自結居然出現負值「-0.59%」,這也導致壽險投資失利的危機再現,當然引發市場一片譁然,也難怪壽險金控不只被外資提款,也被投資人賣到吐血...

而壽險淨值的這把火一路延燒,全體壽險業都受害,我特別幫大家把壽險金控旗下壽險及潤泰轉投資的南山人壽特別整理出一張表格,以2021年底及2022年上半年淨值比對照。所以南山人壽對淨值的問題為什麼急著跳腳?因為衰退最大的就是南山人壽啊!所以金管會也特別在2022年10月11日同意壽險業可以進行金融資產重新分配,要說背後會計認列及相關原則實在太複雜,白話文一點來說,只要進行這個金融資產重分類,那麼壽險的淨值比就會重新拉高,原因是壽險目前財報編列模式為投資認列損益具有即時性,但負債還沒辦法即時認列,才會導致「淨值失真」的狀況。在金管會宣布這個財報編列消息後,南山人壽也跟著在同一天晚間發表公開言論,如果利用這種重新編列財報的方式,那麼淨值比就會從九月底自結「-0.59%」拉回到5%以上,這當然就是好事,假設第三季所有壽險公司都直接採用「金融資產重新分配」,那麼這些公司的淨值危機就能說是狀況解除了。

說一句直白的,金管會爸爸都在拯救壽險業了,其實應該也是聽到廣大存股族的心聲,不然淨值一直歸零負債搞下去,每天增資就飽了,膨脹股本又會稀釋EPS,倒不如直接放寬財報編篡模式,就能直接宣布壽險沒事了(笑)。另外我也要提醒,壽險有極大的投資部位都在美債,在美元強勢升息的趨勢之下,對於匯兌損益當然也會有一定幫助,並不是只會造成股價下跌而已,此外,第三季也是壽險持股的股息認列旺季,因此即將公佈第三季季報的11月,或許也能帶給壽險金控止跌回升的契機。

南山人壽、國泰金股價終於出現出現曙光?

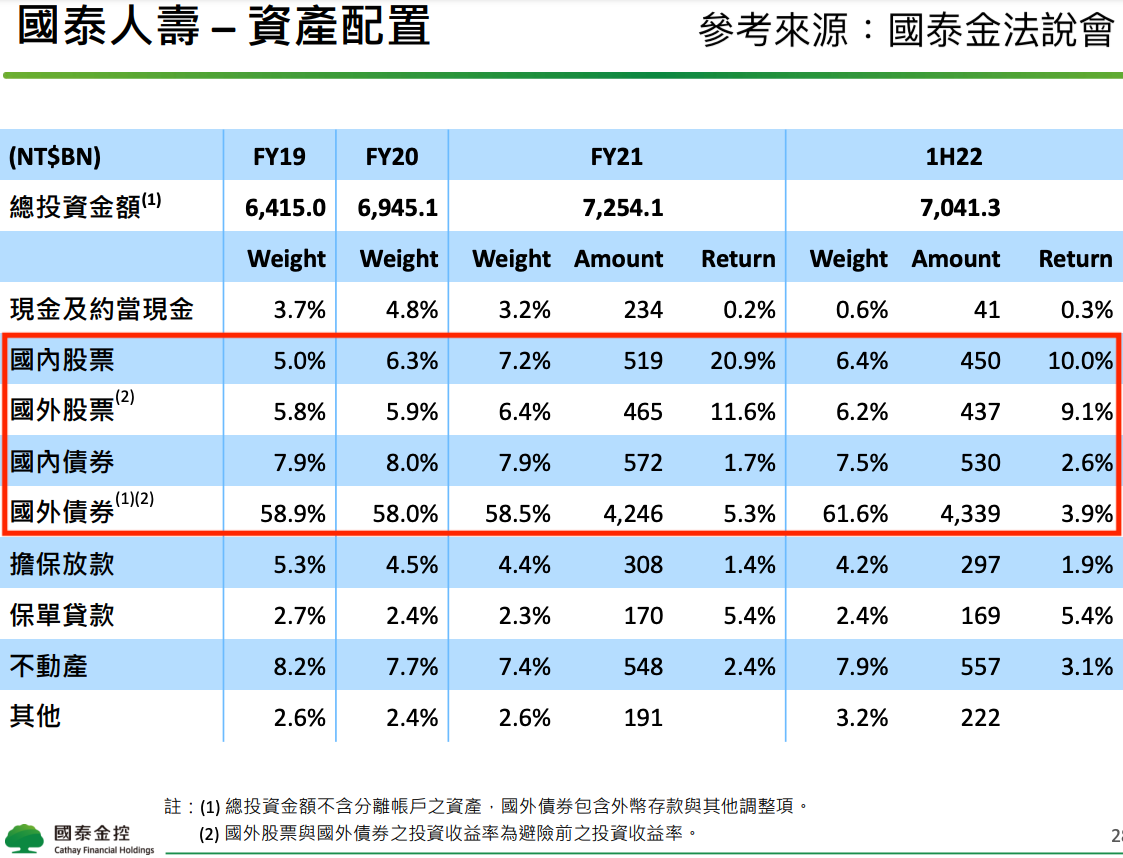

如果不相信我前面說的,你看看國泰人壽的最新資產配置就有答案,2022年上半年最新配置是國內外債券佔近七成,而國內外股票也有一成以上,合計起來就有八成了,所以股債雙殺當然會殺到國泰人壽,等於國泰金也難逃衰退的命運囉,這也造成國泰金淨值從2021年底9,140億元衰退至2022年上半年4,514億元,每股淨值也從61.5元下滑至26.4元,也連動EPS及股價雙殺。假設第三季季報重新編列,淨值又開始回血,每股淨值又開始重新往上走,那麼根據我的觀察,壽險金控的股價趨勢通常會跟著淨值變化走,國泰金的股價是不是就有機會止跌回升了呢?因此11月對於國泰金、南山人壽、潤泰新、潤泰全也很關鍵,對於其他壽險金控也同樣重要,就讓我們拭目以待吧,我也會隨時關注這些金控股的獲利變化,並整理成之後的文章。

🔑延伸閱讀:

萬點以上首度限空令看多或看空?以近三次限空令歷史回測兩大關鍵因素。

那些年我們追的航海王還好嗎?內含貨櫃三雄、散裝貨運六檔概念股深度探討。

美元升息讓台股殺翻天!想不到這兩檔ETF還能逆勢上漲?

國泰金套牢在60元可以再加碼攤平嗎?出手前記得看這三大關鍵因素!

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

美債匯兌收益無法彌補美債大跌!

對啊,所以我說:壽險有極大的投資部位都在美債,在美元強勢升息的趨勢之下,對於匯兌損益當然【也會有一定幫助】,並不是只會造成股價下跌而已,此外,第三季也是壽險持股的股息認列旺季,因此即將公佈第三季季報的11月,或許也能帶給壽險金控止跌回升的契機。

似乎沒有提到會計制度!fvtpl,fvoic,ac等差別

確實沒有,因為太複雜,我怕大家也不懂,所以希望給大家一個基本概念就好,否則金融股說深是真的很深,不只是幾個基本名詞就能搞懂😂