根據證交所2022年七月份統計,當月定期定額共有4,101個人都在買台達電,要看好是台「達」電喔不是台「積」電!差一個字就差很多,這是全球交換式電源供應器的龍頭廠商,為什麼大家會一直想買進?原因我想有幾個,第一個就是公司連續配息27年,再來就是目前是台達電是台股權值股中的第六大,當然算是國安基金概念股之一,所以這次要跟大家介紹的公司就是台達電。

台達電基本面介紹

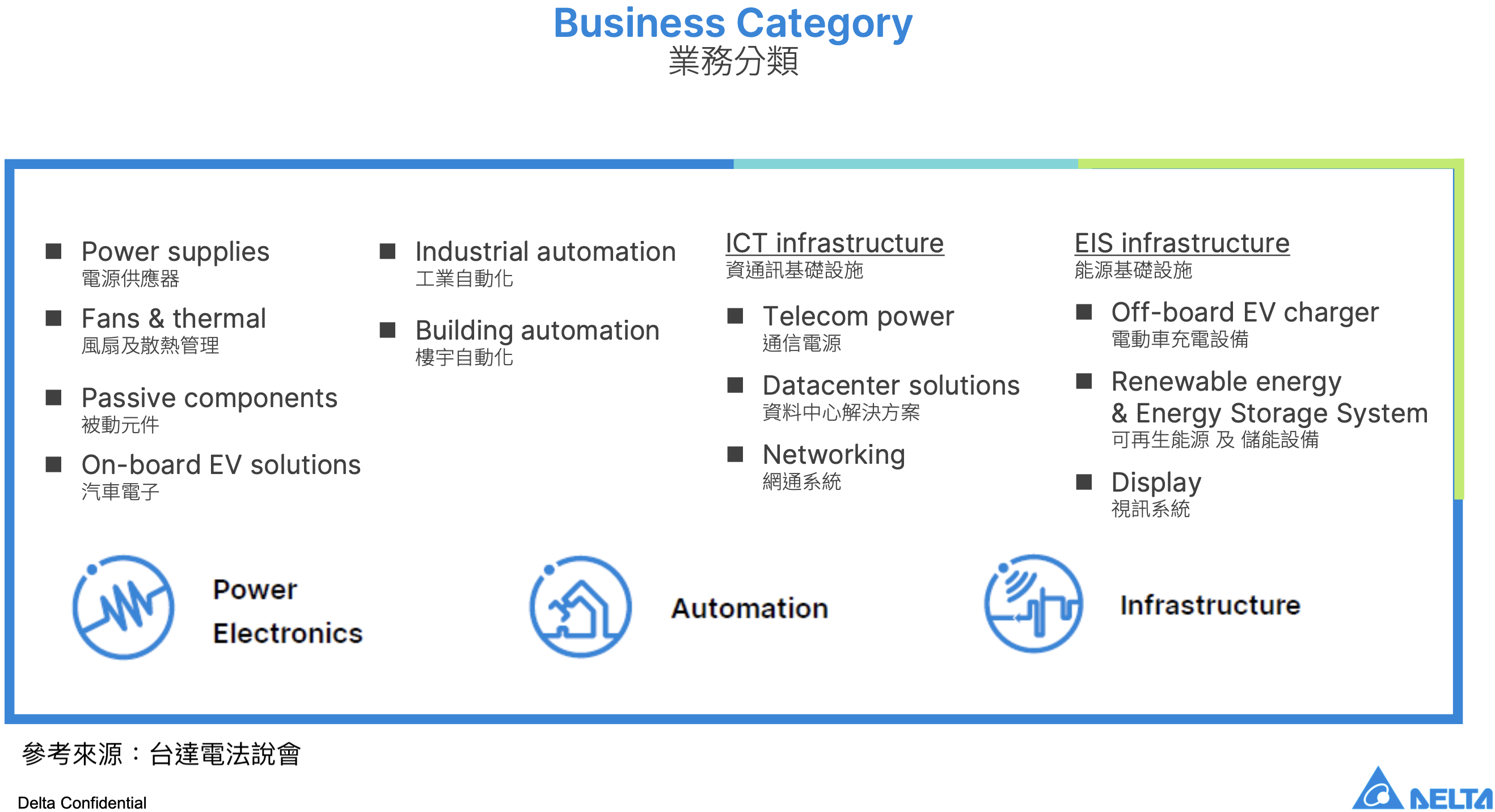

公司以電源供應器起家,接著延伸到不同產業發展,目前事業體包含資通訊基礎設施、工廠自動化、樓宇自動化,甚至近年還切到能源基礎建設、電動車充電樁、再生能源、儲能等設備,可以說是相當多元。

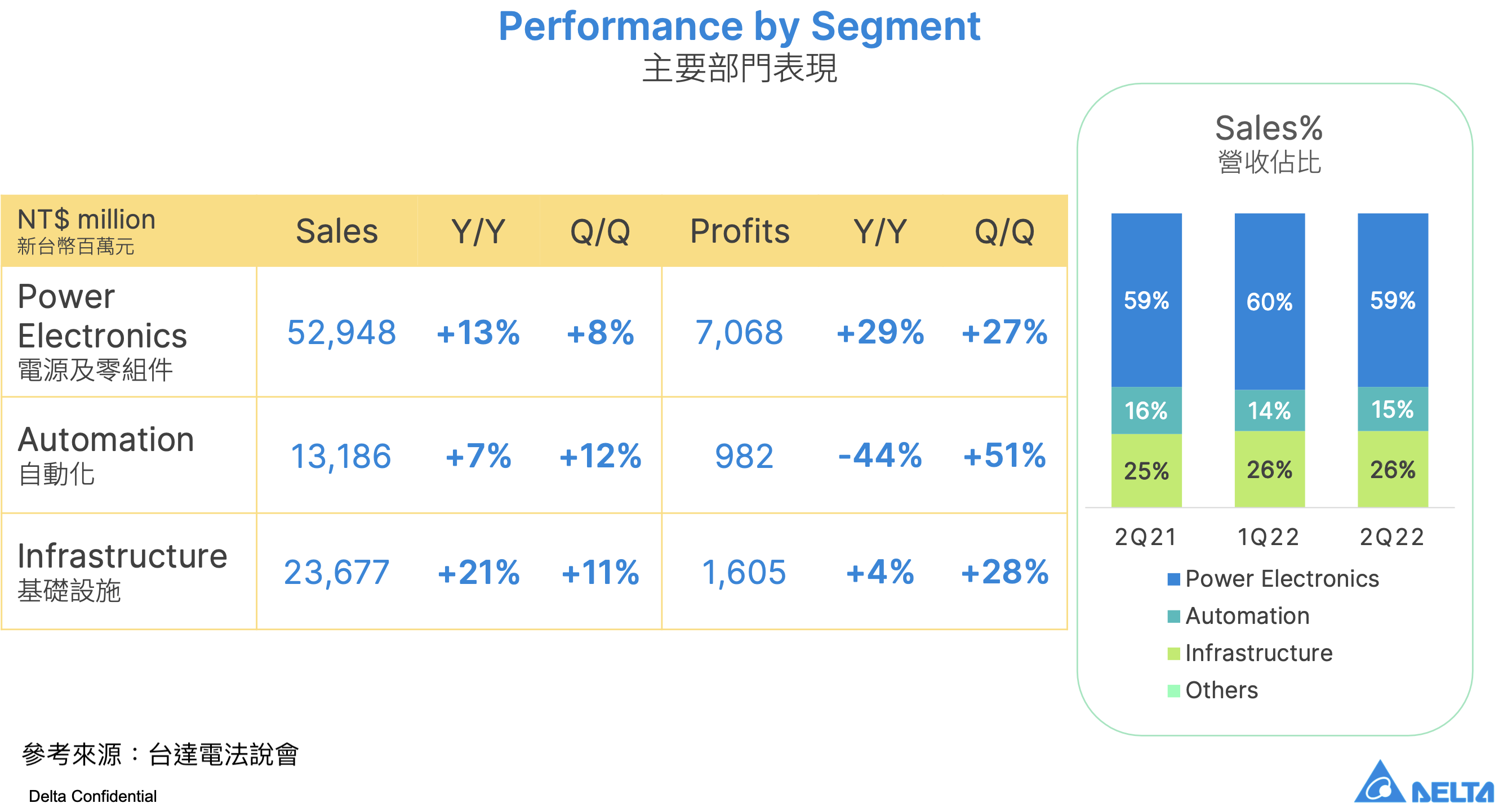

再放大整體營收來源,則可以切成三大板塊,分別是電源及零組件、自動化、基礎設施,其中營收占比最多的就是電源相關佔據六成左右,顯然公司仍是以電源供應器本業為主,而基礎建設佔約26%則包含資通訊及能源相關設備。至於自動化則是以工廠建設AI相關運作為主,雖然目前貢獻不到兩成,但只要未來人力成本越來越高,勢必會帶動更多工廠自動化的需求,或許也有機會在未來幾年出現獲利爆發。

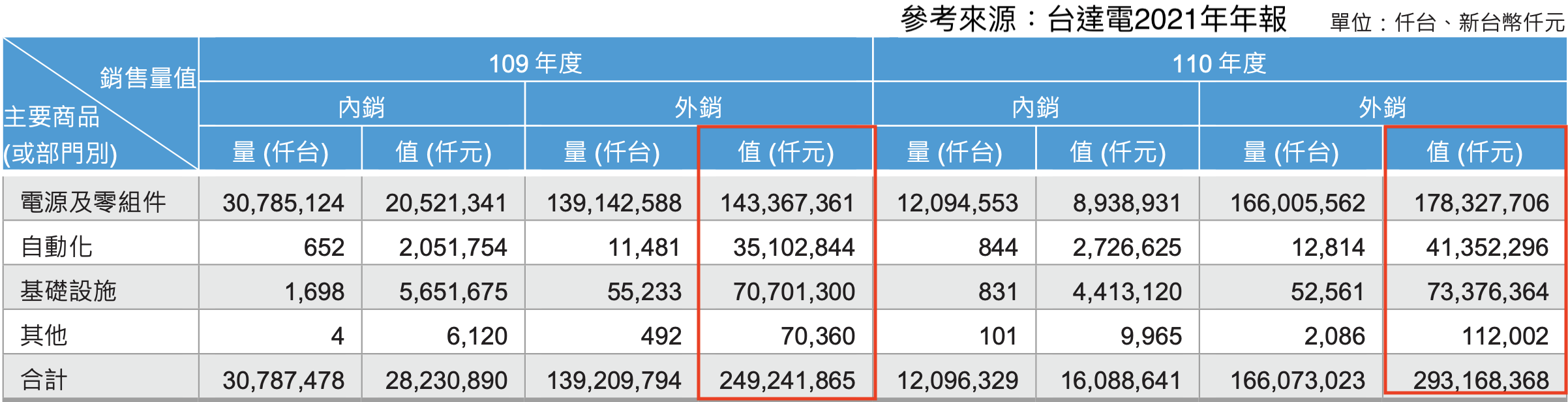

前面我提到台達電是全球電源供應器龍頭,當然就是以外銷為主的公司了,其實這從近兩年內外銷狀況就能得到驗證。以2020年到2021年這段期間來說,內銷因為疫情關係影響,總銷售值從282.31億元衰退至160.89億元,但這其實也沒影響太多,因為同期的外銷則從2492.42億元成長至2931.68億元,因此整體獲利依舊是持續成長。

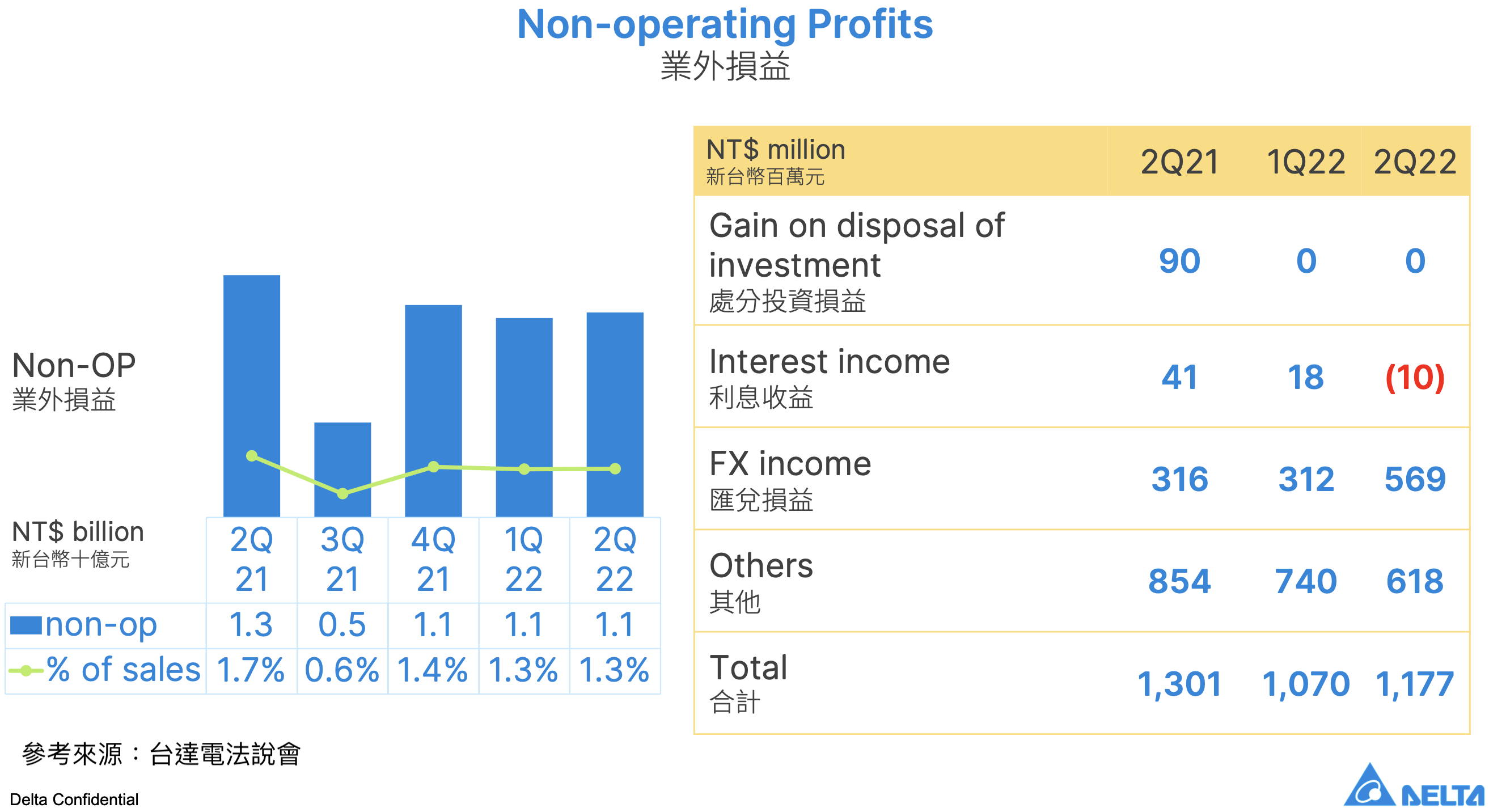

接著再看到一個重點,因為外銷為主的關係,外匯狀況就非常重要了。2022年因為FED升息的關係,也帶動台幣兌美金持續走貶,所以也增加了不少匯兌獲利,近兩季分別都有10億元以上的收益,對於公司EPS來說當然也很有幫助。

直接看看營收就能掌握近況,因為台達電就是賣產品為主的公司。如果從近一年的營收來看,其實是呈現不斷成長的趨勢,而且累計年增率都維持在不錯的水準,2021年全年營收的年增率是11.34%,而2022年前七月累計營收的則成長到16.35%,主要因素除了業績真的火熱,另外一個重點就在於外匯帶動的營收成長,但整體而言還是不錯的。

台達電籌碼面檢查

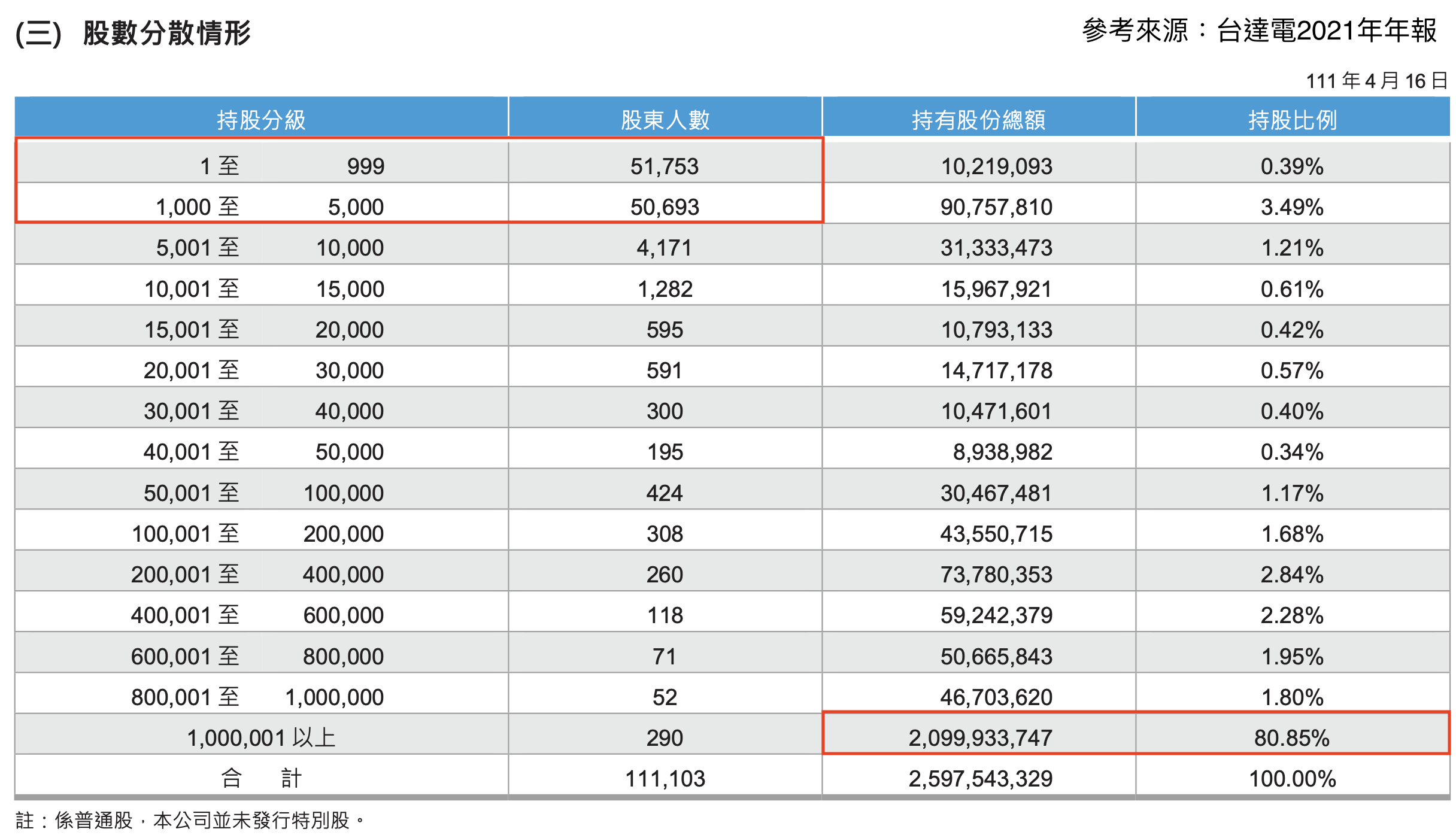

接著看到籌碼面的股權分散,可以看到分成兩個很有趣的現象,如果以人數來說,5,000股以下的散戶股東人數大約有10萬人,而總股東數為11萬人,除股人數等於大量集中在散戶端,不過這也合理,畢竟每個月定期定額的人就超過四千個以上。再來就是千張大戶,可以看到大約僅有290人,但這些人就持股近八成的股權,等於都大量集中在有錢人手上了,共計約209.99萬張。所以從籌碼面來看,可以發現這是一檔股權非常M型的公司,不是散戶持股就是千張大戶持股,算是非常特別的型態。

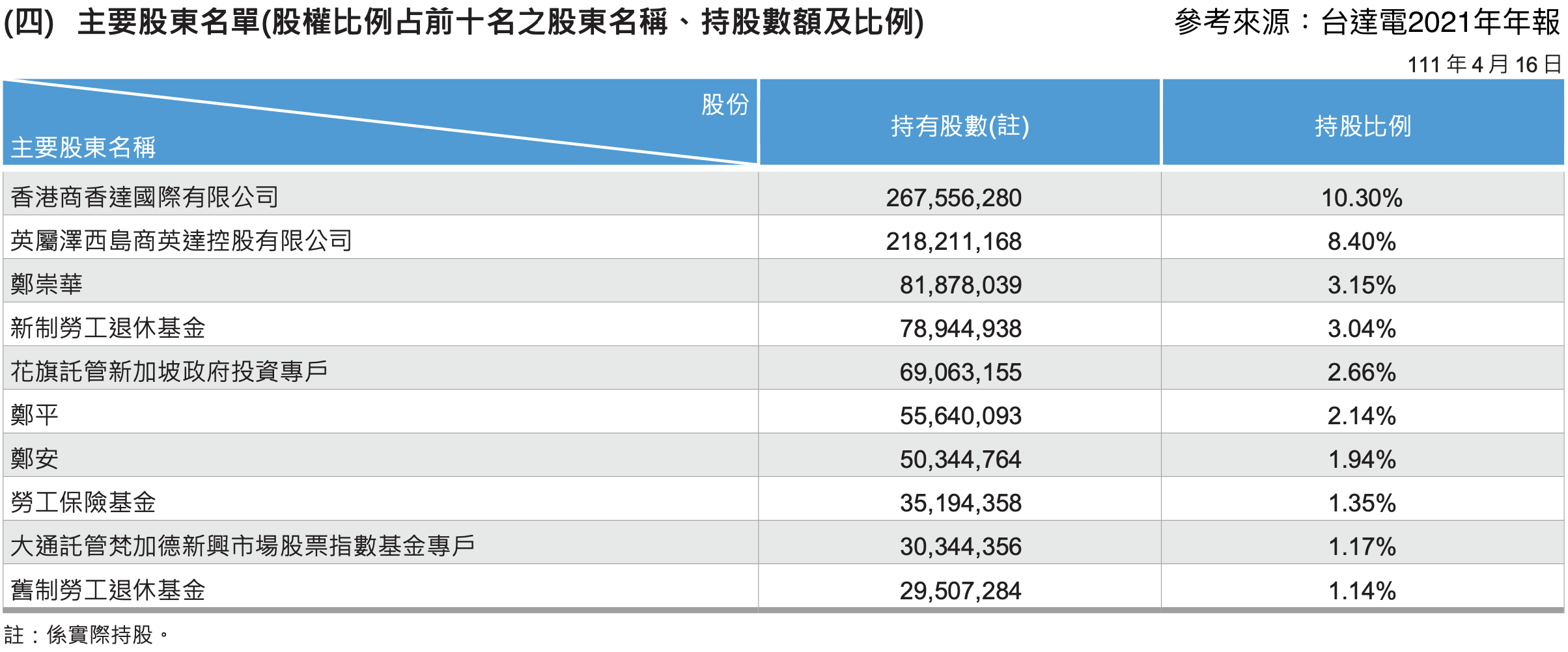

再看到十大股東,老闆就是鄭崇華持股3.15%,而鄭平、鄭安分別擁有2.14%、1.94%,有沒有看到姓氏都一樣?對啦他們就是父子,合計股權是7.23%。乍看之下你可能會覺得很危險,老闆持股怎麼這麼少?但實際上台達電的股本持續成長,目前已經接近260億元其實很龐大,這當然也會壓縮公司派持股的比例了,如同金融股是一樣道理啦!而且新制勞退基金持股3.04%、勞保1.35%、舊制勞退基金1.14%也不在少數,所以這也證明權值股特性,股本大且獲利時間長,因此大型基金願意長線持股。

台達電技術面觀察

以技術線型來看,目前出現走跌破線的趨勢,短均線都站不上了,而且成交量持續量縮中,若以中長期來看,其實還在季線之上,整體仍維持「短空常多」的格局。再看到外資買賣超的部分,可以看到前陣子上漲主要就是因為外資買盤放大,這幾天則轉弱而影響股價疲弱,這邊說明一下,首先權值股就是跟著大盤走,因為大資金就是會在這些大型股上面,再來是台達電有高達六成以上都是外資持股,所以這檔股票看外資籌碼當然也相對有效囉。

成也外匯、敗也外匯

前面我有提到營收因為認列海外營收,所以持續成長,但這其實也是雙面刃,因為台達電原料進口主要來自海外,如果像是目前美元升息而導致台幣貶值,營收確實會很好看,也會有匯兌,但如果放到毛利觀察,就會受到原物料成本侵蝕。

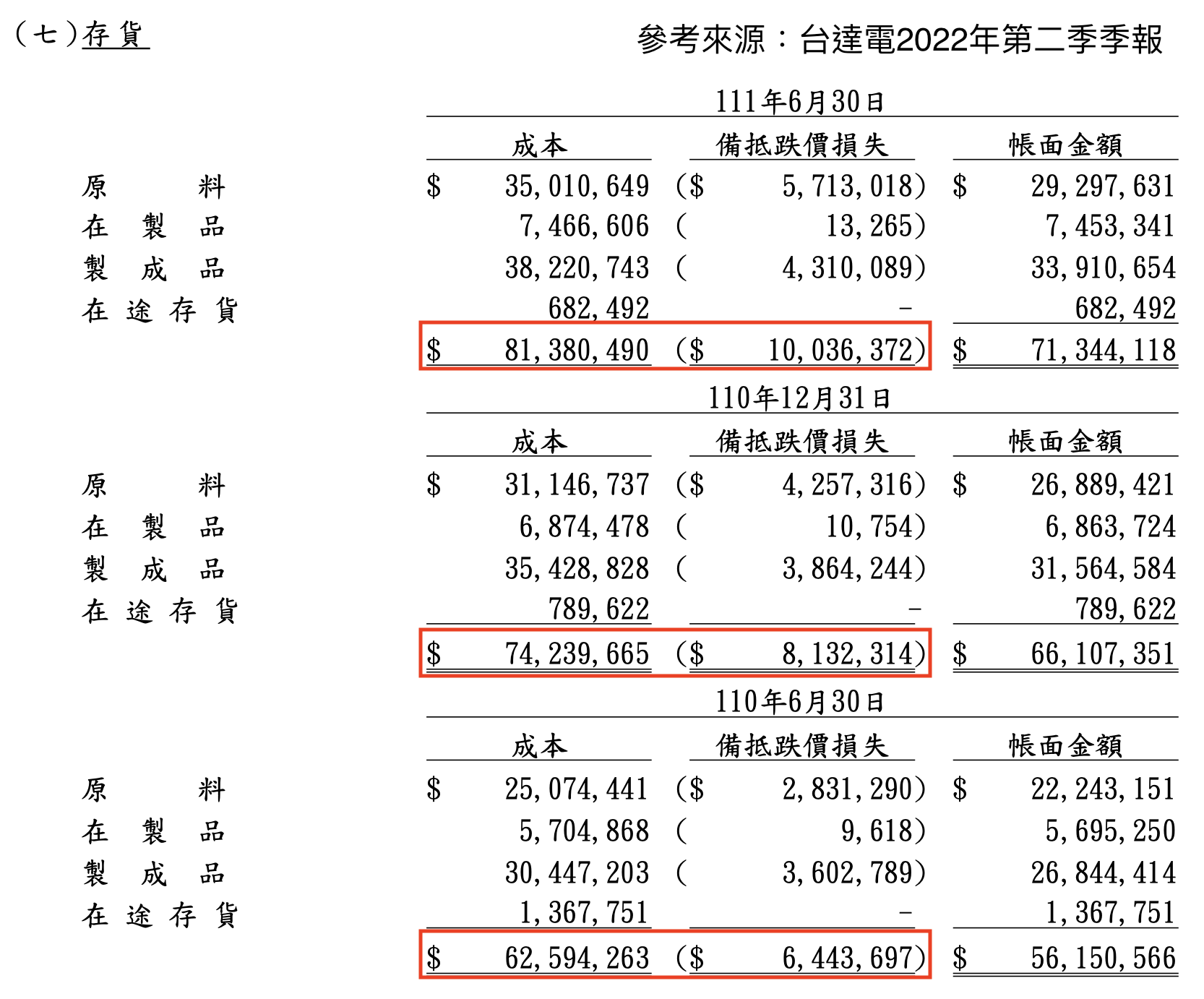

上面這張最新公布的2022年第二季季報就很清楚顯示,存貨成本持續攀升,備抵跌價損失也跟著成長,這邏輯也很簡單,台達電的產品主要是由鋼鐵及一些電子零組件而來,隨著物價、運價上漲當然也就堆疊成本向上了。以2021年六月及2022年六月來對照,整體成本就從625.94億元增加到813.8億元,增加兩百多億的成本當然就會侵蝕到毛利率了。

前面提到原物料影響毛利,拉開近三年的季報就很清楚了吧?2020年第一季還在26.48%,結果第二季就爆衝到32.87%,這顯然就是原物料下跌所帶來的利差空間,但後面毛利率又開始下殺,當然也是因為原物料跟著運價往上衝高所導致。不過2022年之後毛利率開始回到成長,這是因為原物料成本慢慢走穩。所以台達電確實是容易受到外匯及原物料成本波動影響的公司,話又說回來,你有沒有發現這毛利率其實會有一定的趨勢走勢?所以台達電也算是有點景氣循環成份在內,至於2022年毛利率開始走升,或許也代表公司的EPS又有機會重返成長了。

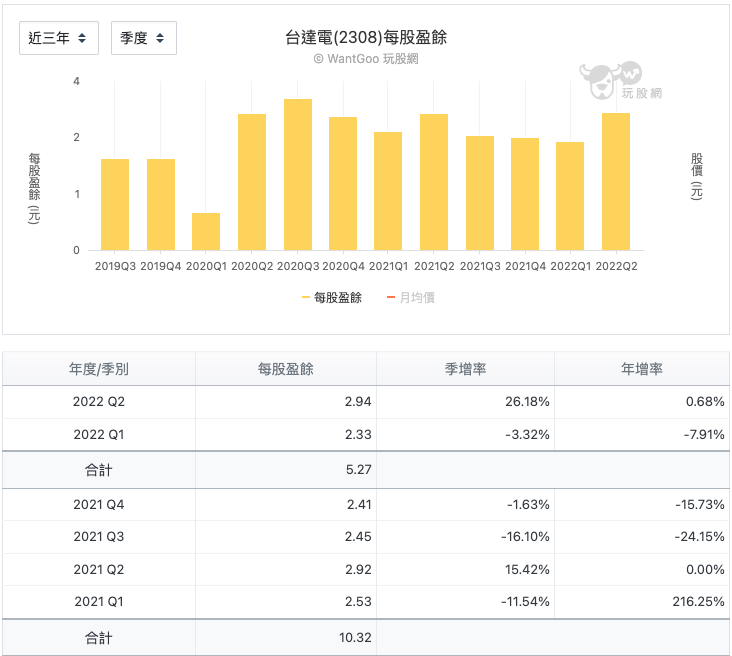

直接看EPS就懂我說的,你看2021年下半年原物料成本開始上升,毛利開始被侵蝕,是不是就連帶導致台達電下半年EPS衰退?再進入2022年,第一季EPS繳出2.33元衰退7.91%,第二季則繳出2.94元年增0.68%,其實這也驗證上面的毛利率走勢跡象,當毛利率越來越好,只要公司營收持續成長,那你EPS重返成長怎麼會是難事?

充電樁事業體將是下一個獲利引爆關鍵?

最後再說明一下,公司就是持續佈局本業電源供應器,但又同時往綠能、自動化相關事業發展,基本上短期來看,這些產業也都還在趨勢之上,你要想喔,當現代科技把所有東西都變成電子之後,那電源供應器是不是就有剛性需求?當少子化或人力昂貴時,老闆轉往工業自動化省錢也是可想而知,最後是綠能已經是全球政策,所以台達電利用本身電源供應器的專長再延伸出去,切到儲電、充電樁、太陽能等事業體,其實都是未來值得關注的產業焦點。

而最新進度是充電樁搞到美國去了,打入EVgo供應鏈,你不認識沒關係,總之,台達電準備賣1000套輸出功率達350kW的直流快充充電樁過去,而這家公司又是美國最大電動車充電站EVgo,這不就受惠拜登政府的電動車政策嗎?所以未來商機的爆發力有多少應該也猜得到了。

🔑延伸閱讀:

柬埔寨詐騙別再演了...直接點名三檔在柬埔寨深耕多年的績優股?

水泥雙雄股價直直落該加碼了嗎?中國、台灣水泥事業最完整深度解析!

兆豐金、第一金、中信金升息即將起飛!但要注意產險變「慘」險?

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。