時間過得真快!2021年11月我說降息受害的兆豐金、第一金、中信金,即將在2022年回到升息而成長,接著大約在半年後的2022年六月底,上面這位朋友發問關於防疫險的相關損失,結果拖到現在才發抱歉抱歉,文章太多系列要寫了~~~言歸正傳,其實六月公布的是五月份金融股狀況,而台灣疫情其實是到六月份才慢慢趨緩,七月份如果有因為保單受害的,應該就慢慢恢復正常獲利啦,所以八月份來看獲利好像也不錯?這次我會把三檔金融股都拉出來看,以自結獲利的角度來評估,順便觀察全年度的獲利展望!

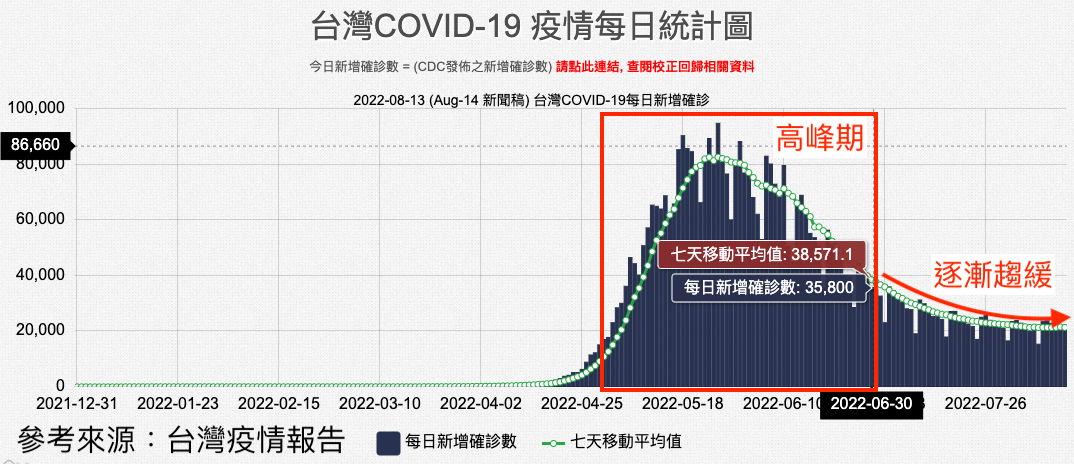

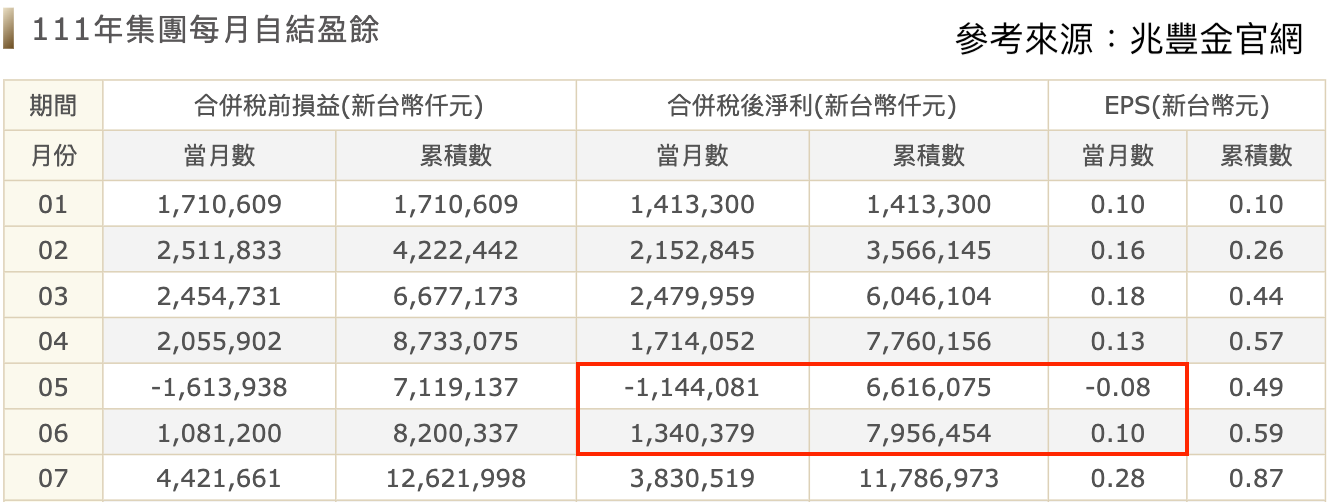

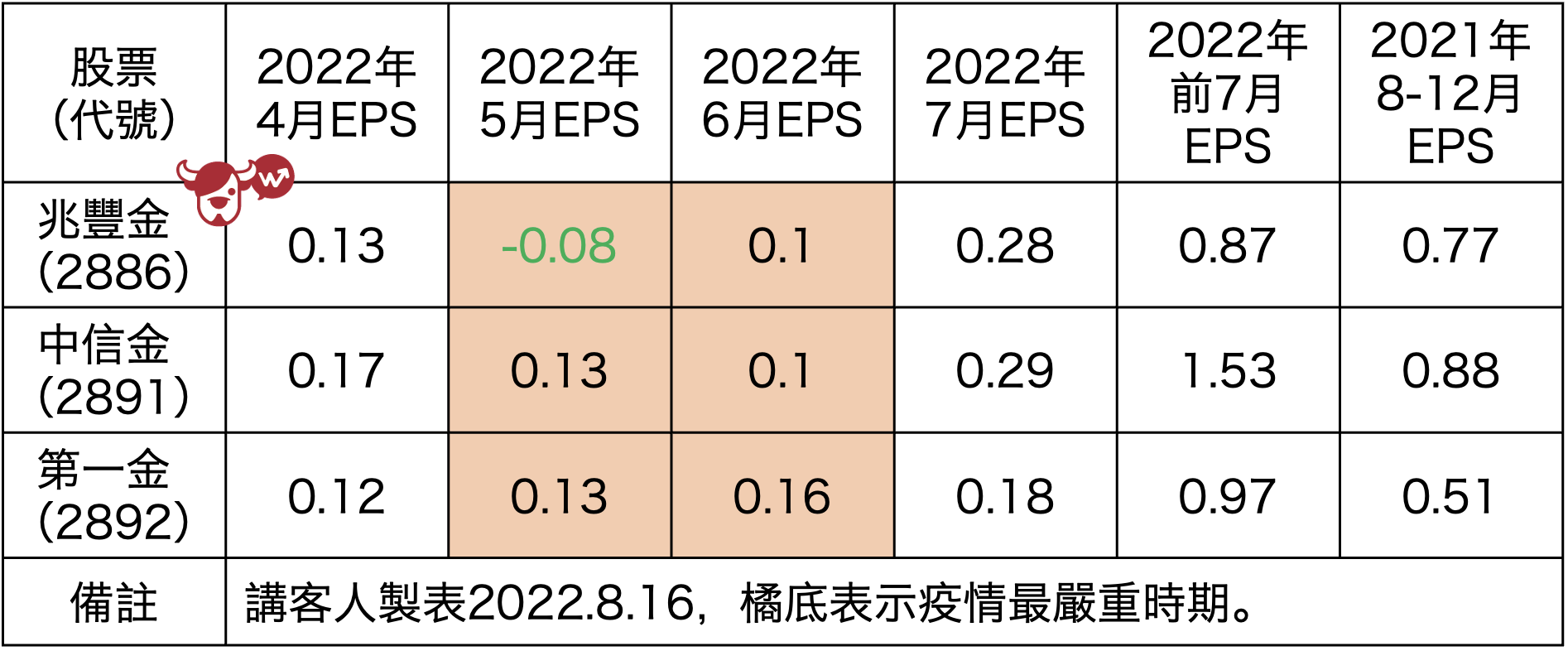

首先我們要先看國內疫情爆發週期,從四月底、五月初可以看到確診人數開始失控,而最高峰就發生在五月下旬,六月份雖稍微趨緩但仍在高峰期,直到七月份才維持在相對穩定的日均確診兩萬人。所以爆發防疫保單糾紛當然就要看五、六月的獲利狀況,而四月、七月剛好可以作為獲利基準點,對照組金控股的獲利是否終於擺脫防疫險陰霾。

官股績優生兆豐金(2886):七月擺脫疫情重返獲利!

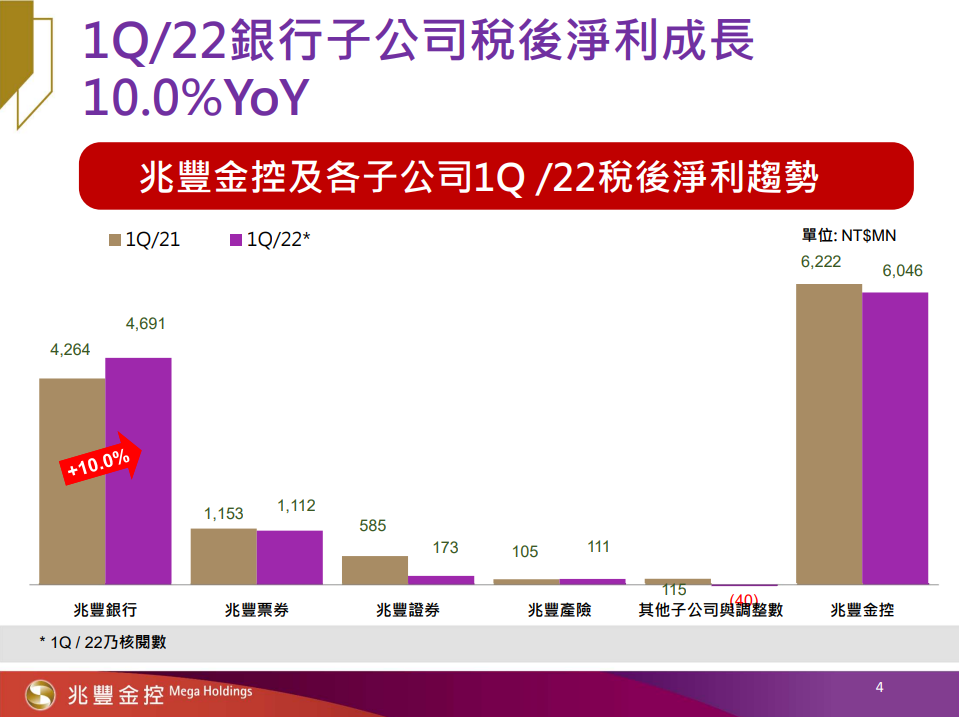

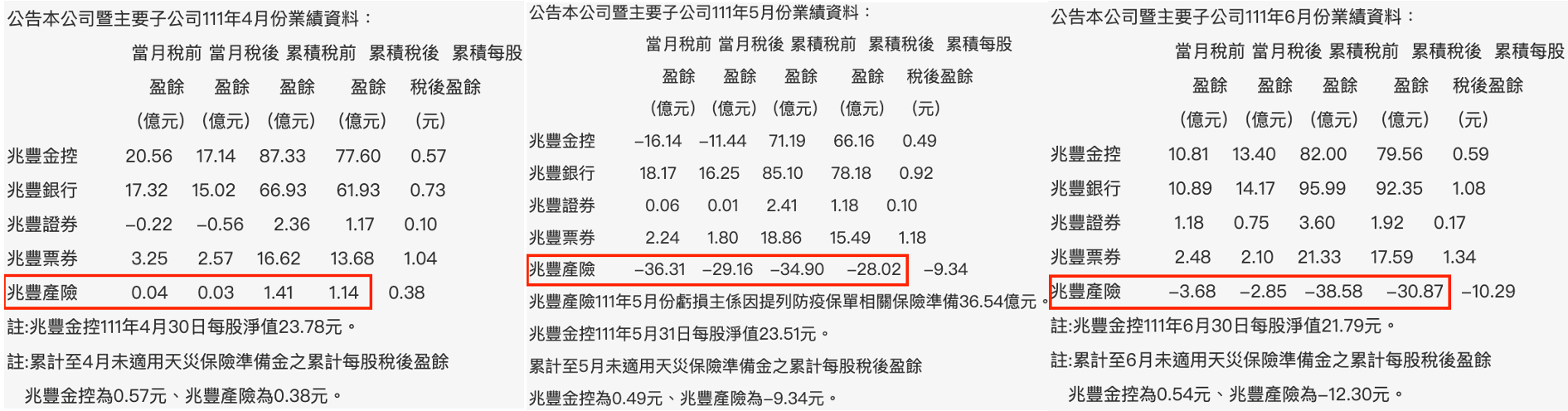

兆豐金主要靠放款為主,所以旗下金雞母當然就是兆豐銀行,這個原則直到2022年還是如此,而第二、三大則是票券、證券子公司,至於產險公司則是排在最後一名。換句話說兆豐產險的獲利貢獻對整體來說,並不是這麼重要的子公司。

但如果打開今年前七月獲利及EPS,可以看到五月、六月份確實出現明顯衰退,因此時間點正好落在我說的國內疫情高峰期,這時候就要來看看是不是防疫保單理賠所造成的衰退。

我直接幫大家抓第二季四到六月份的兆豐金累計自結,並將兆豐產險獲利狀況匡起來。兆豐產險在2022年前四月稅後盈餘是0.03億元,到了五月則豬羊變色,累計虧盈為損變成虧損28.02億元,所以為什麼兆豐金在五月單月EPS虧損0.08元?主要原因確實是來自防疫保單提列所造成,因為公司在五月總共認列36.54億元保單理賠虧損,這是多誇張的數字!畢竟2022年前四月稅後淨利才賺1.14億元,產險是要賺幾年才有辦法回血?進入六月份,兆豐產險累計稅後盈餘虧損又擴張至30.87億元,單月稅後淨利虧損2.85億元,但如果跟五月相比確實已經比較和緩,所以六月份單月EPS也轉正繳出0.1元的成績,但如果跟四月份單月0.13元比,可以發現防疫險的「後勁」還是延續到了六月份。

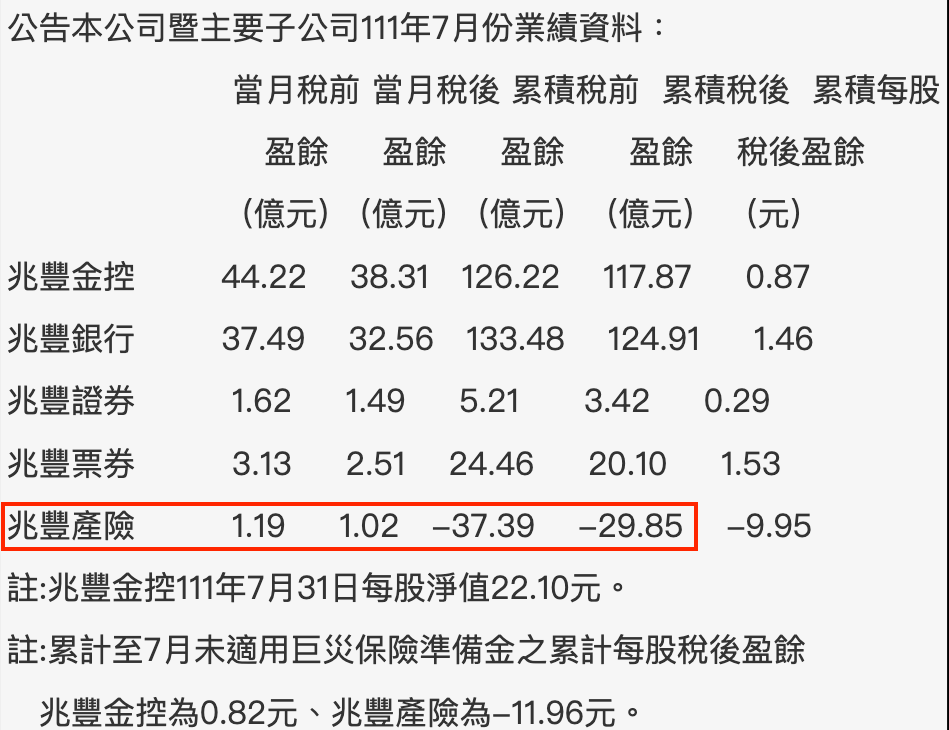

接著進入七月呢?兆豐產險單月稅後淨利終於轉正繳出1.02億元,而前七月累計稅後盈餘的虧損也開始收斂,顯示防疫保單的理賠確實跟著疫情趨緩而降低,換句話說,如果疫情能慢慢降低下去,又或者防疫保單慢慢過期失效,那麼兆豐金下半年開始就不會再受到防疫險帶賽了,因為該認列的也都一次提列虧損了,再回到銀行放款業務受惠升息帶動,只要放款不要突然又爆出什麼呆帳,其實就不用太擔心接下來的獲利。

2022年全年EPS可望挑戰1.5元或更高?

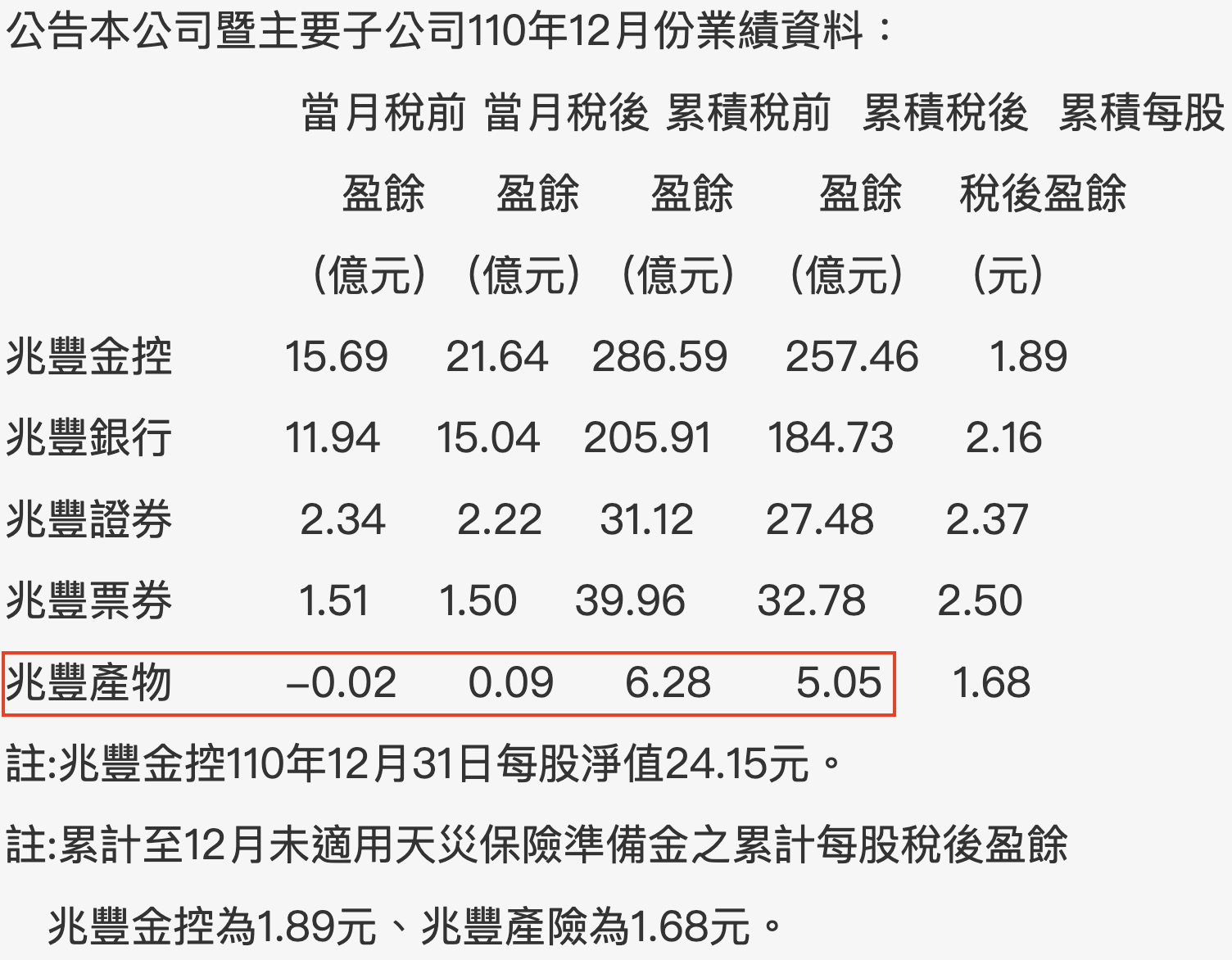

最後我們回顧2021年全年獲利,單獨拉出兆豐產險來看,全年累積稅後盈餘為5.05億元,結果2022年一個防疫保單就爆炸成這樣。我們假設接下來也能兆豐產險直接大爆發好了,下半年就繳出五億元的稅後淨利,那麼全年還是虧損25億元,基本上是追不回來的。不過往好處想,防疫險已經一次停損掉,未來就不會再更爛了,而兆豐金是官股績優生,你覺得金控出事政府都不會加強管制監督嗎?想想之前0206選擇權大屠殺事件吧,華南金因為避險不及虧超過30億元,結果之後被大家盯到瘋掉,這就是全民監督加上政府的壓力啦(笑)。

另外我看2021年兆豐金每季EPS都能維持在0.4元以上,我們就不考量升息利多保守一點,假設2022下半年與前一年度獲利持平,那麼至少還可以賺0.8元,如果扣除已經公布的七月0.28元,那麼2022年全年EPS其實有機會挑戰1.4-1.5甚至更高。

最後我幫大家整理一張表,兆豐金的部分應該就不特別說了,另外中信金旗下主要是台灣人壽、中信銀行,所以影響EPS的主因應該還是來自股債問題。而第一金就沒什麼好說了,主力都在銀行端,也沒有壽險,所以EPS持續成長也不意外。另外補充,表格最後我附上2021年8-12月的EPS,如果把2020年已公布的前七月EPS拉出來,再加上去年EPS,其實就大概能看出2022年全年獲利了,兆豐金大概就是1.5元以上,中信金會有2.4元,第一金可望繳出1.4元。當然啦,金融股每個月都要面臨很多狀況,所以那也不是一定,但這些金融已經走過將降息、呆帳、防疫險等利空,而且目前已經進入升息循環,那麼以獲利面角度來說,這些公司也該要重返榮耀了吧!

🔑延伸閱讀:

官股績優生兆豐金還可以買嗎?升息階段進場會不會賺股息、賠價差?

兆豐金、第一金、中信金疫情受害...2022即將受惠爆發?

開發金如何從創投起家到坐擁四大金雞母?20年金控轉型發展歷程大公開!

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。