還記得上一集「台積電現在可以買嗎?2022年套牢半年該停損還是加碼?」我有提到,晶圓雙雄短期被殺的是資金面及籌碼面,但台積電獲利真的很強,甚至有機會一路強到2025年,結果近期正好出現止跌回升跡象,我想還是基本面夠強吧!當時我專論台積電整篇文章就已經接近三千字,包含對整個半導體產業的看法及引用資料,所以再寫聯電的篇幅過大囉,因此這次就來針對個股另外專論一下,我想,好公司值得用一篇的文章篇幅來好好研究!

三星代工影響力真的這麼大?

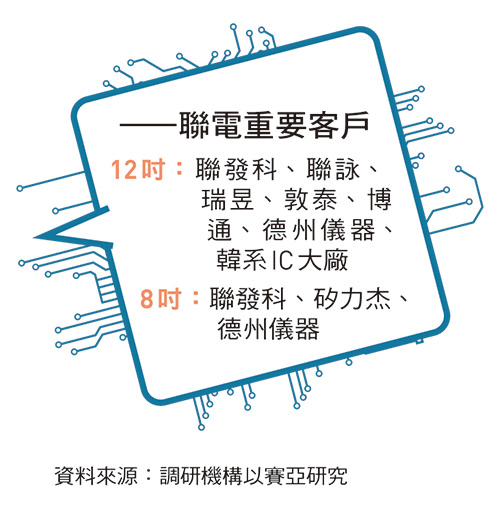

上面這張圖是聯電目前主力客戶,而12吋晶圓吵最兇的就是「韓系IC大廠」,其實這家就是三星。2022年第一季為什麼聯電先衝高再下殺?原因是二月時公司吃到三星28奈米大單,主要就是電視相關的晶片,因為半導體需求太強,導致三星自家晶片也不夠,才把影像訊號處理器(ISP)的訂單釋出給聯電代工,也讓聯電28奈米製程業績火熱到不行。但三月突然媒體又釋出消息,提到三星雖然不斷釋出訂單給聯電,甚至合作開發最先進的22奈米高壓製程,運用在三星最新OLED電視的驅動IC,結果三星突然宣告要加強成熟製程晶圓的代工事業體,準備砸錢擴張成熟製程的產能,所以聯電又馬上嚇得吃手手開始往下跌。

從上面這張列表可以看到重要客戶中,其實台廠就有聯發科、聯詠、瑞昱、敦泰等大廠,而大陸訂單則來自矽力-KY(主要營運在中國),美國客戶為博通及德州儀器。從這一點來看,客戶也不只有三星而已,手上合作夥伴相當廣泛,訂單來自全世界,所以倒也不是「成也三星、敗也三星」。

別忘了,目前聯電可是世界半導體晶圓專工的領導廠商,全球晶圓專工市場總營業額約為美金970億元,只輸給台積電而已,因此如果以成熟製程來說,聯電好歹也是全球龍頭地位,豈是一家三星就能隨意玩弄?再說,三星訂單多到滿出來,你說2022年決定擴廠,也不可能瞬間就變出工廠啦,因此聯電的業績短時間還是可以賺到翻,因為全世界就是缺貨,才迫使各國提高資本支出來擴廠,那現在聯電「現有」晶片產能不就是直接賺錢嗎?完全不用等,所以三星才會轉更多單給聯電嘛!好啦就算三星真的不要砍單好了,全世界還有一堆電子產品、汽機車或智慧家電缺晶片,也不怕短期內會沒人買吧?

2022年第一季的產能及產品組合怎麼樣?

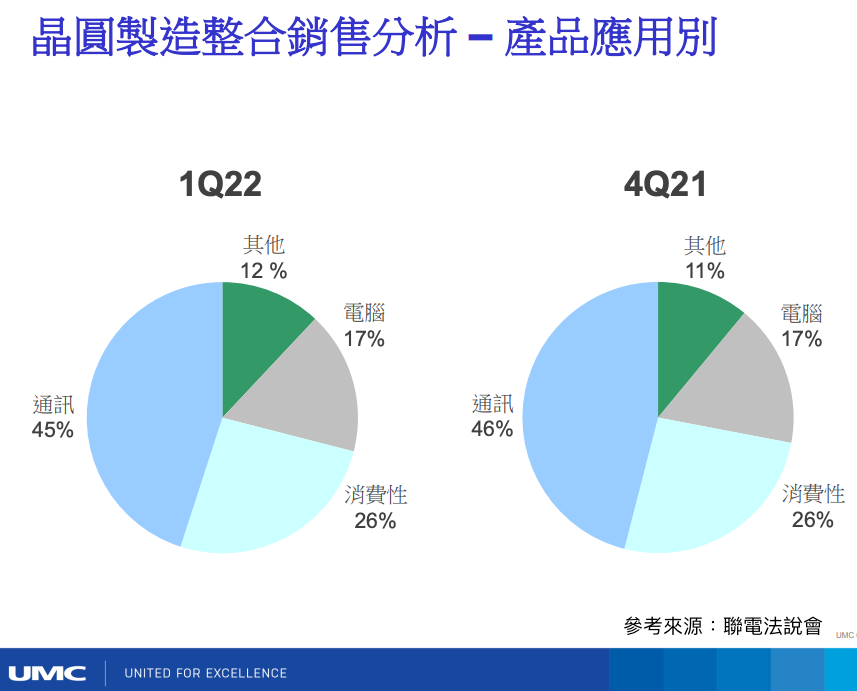

到底客戶訂單有沒有衰退,直接看產品應用類別就知道,如果出現百分比下降,當然就是需求減緩囉。從上圖2021年第四季及2022年第一季來對照,可以發現兩者組成幾乎是一模一樣,這意思就是各行各業、所有客戶訂單一直維持熱度,根本沒有產業出現衰退,需求依舊持續強勁。

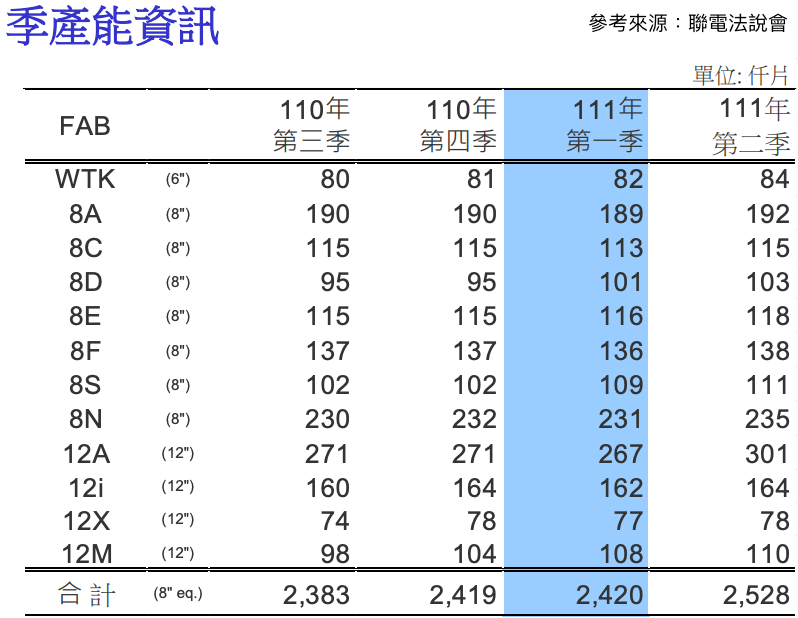

接著來看看聯電統計的晶圓季產能,統計區間為2021年第三季到2022年第二季,可以看到產能不斷提升中,這代表市場需求實在太火熱,現有晶圓廠的產能還是不敷使用,公司就當然要持續優化良率或提升製程效能,不斷擠出更多的晶片。值得一提的是2022年第一季總產能是242萬片,相較2021年第四季增加1萬片,但2022年第二季預計總產出252.8萬片,主因是八吋晶圓廠榨出非常多的產能,或許也有機會帶動營收再次上升至更高的檔次。

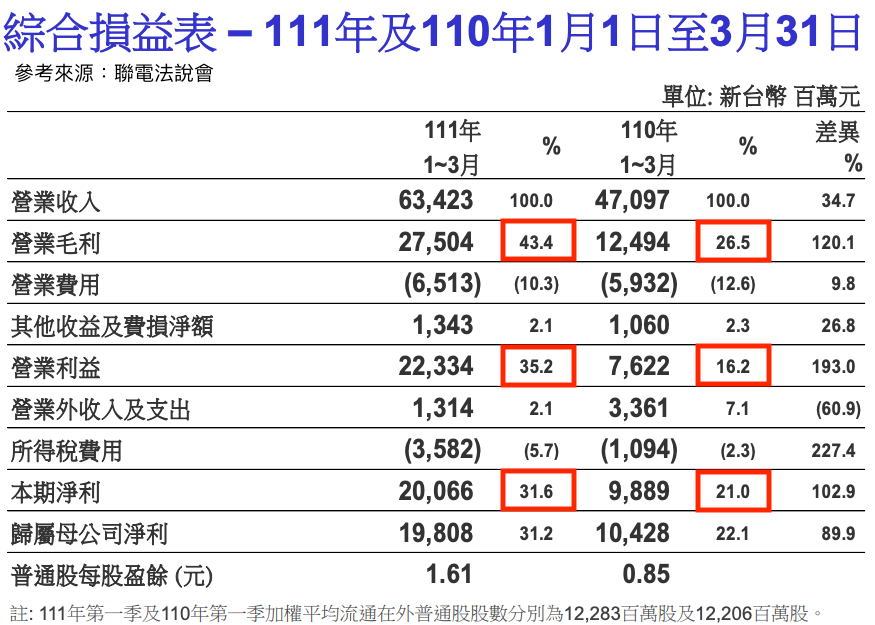

再來是公司派晶片一直漲價,到底客戶買不買單?從上圖營收來看就有答案。2022年第一季總營收為634.23億元,繳出年增34.7%的高水準獲利,另外財報三率又比2021年第一季同期均大幅成長,2022年第一季毛利率繳出年增120.1%的43.4%,營業利益率年增率更是繳出接近兩倍的193%,稅後淨利也是破百的102.9%,在營收爆發及三率三升雙重財報利多帶動,EPS自然也就繳出嚇嚇叫的1.61元囉。

最新的技術籌碼面轉多了嗎?

2022年以來,聯電真的被殺得很慘,其實從技術面或籌碼來看都很醜。以近半年技術面來觀察,可以發現2022年年初被殺下來之後,爆量都只有黑K的時候,而且多數時候五日線都站不上。籌碼面的話則是外資持續倒貨,雖然有一些融資但還是擋不住外資烙跑,接著是千張以上的大戶也是一直賣股,從原本接近七成殺到六成附近。什麼都弱,當然股價就不行啊!

那麼最近怎麼突然反轉,先不用急著找消息利多還是法說會,這個我們上面討論過了,這邊就單純以技術面、籌碼面來看,最簡單的就是外資又恢復買超,千張大戶也重新撿回聯電,光是這兩個最重要的籌碼就把股票買回來了啦,所以聯電從最低45元一路被拉到現在,又重新回到50元大關,不要說什麼止跌回升,這很明顯就是外資回頭而帶動。

聯電2022年最新合理價是...

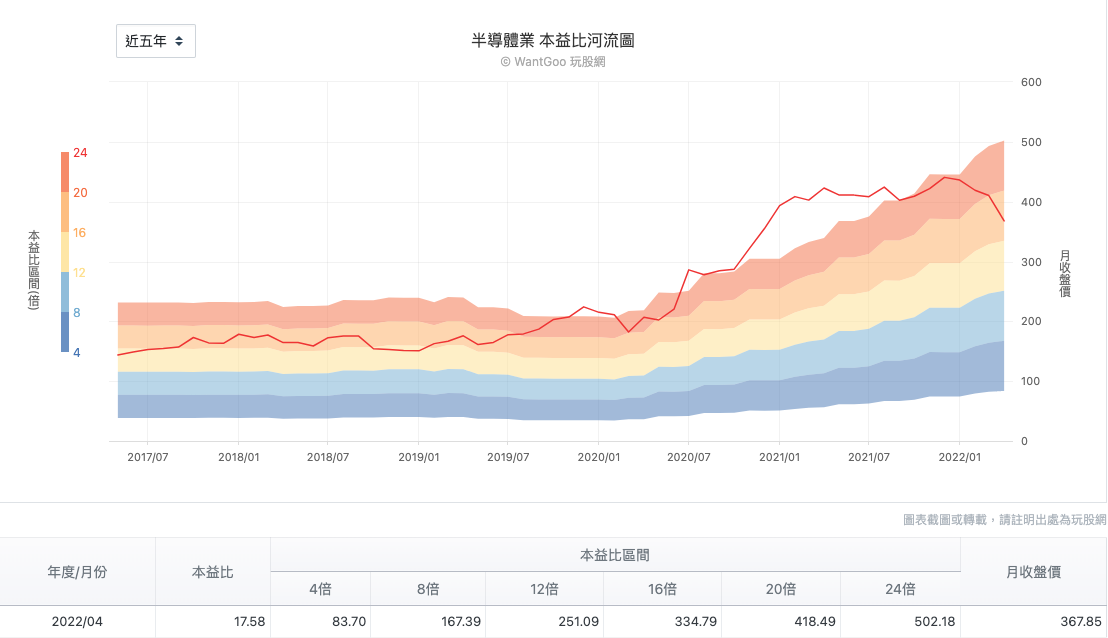

想看公司股價到底是貴還是便宜,直接看本益比河流圖就知道,這是利用近四季EPS換算最新本益比狀態,因此也能更趨近於目前的股價狀態。

首先要看產業本益比河流,這代表的是產業平均水準,我拉開近五年來觀察,可以發現2020年因為半導體產業爆發之後,河流圖的本益比衝高超過紅色本益比,也就是24倍以上,但2022年修正拉回之後,目前下修到17.58倍,落在橘色區間的16-20倍。先記得這個區間,等等會用得到。

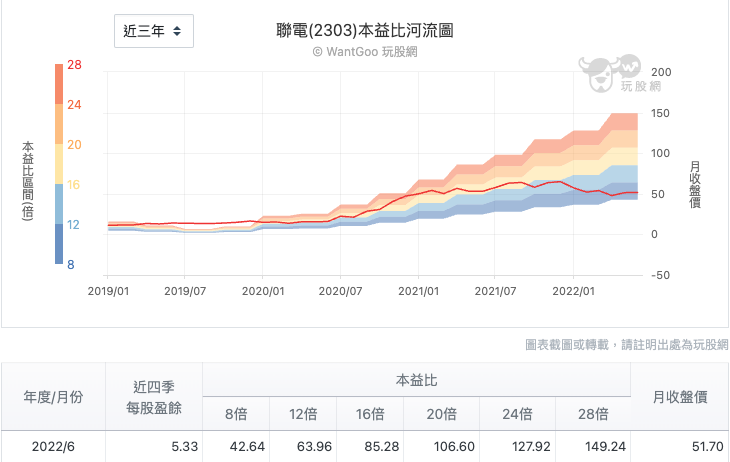

前面提到半導體產業本益比,目前落在河流區間16倍-20倍。接著看到上圖聯電的走勢,可以發現2020年河流開始往上走,這代表的是EPS開始成長,目前則是落在8-12倍區間內,當前本益比是5.33倍,因此如果跟半導體產業的本益比河流圖對照,其實相對便宜,但這邊要進一步解讀,不是便宜就歐印狂買捏!為什麼聯電這麼便宜?其實2019年以前的獲利及河流就有答案啦,因為公司很難賺錢,當時成熟製程陷入紅色供應鏈的大亂鬥,也讓聯電慘澹經營。所以聯電目前本益比這麼低,明明獲利已經爆衝了卻沒有出現更高本益比,答案很簡單,就是因為獲利面還沒被市場肯定,不然台積電為什麼永遠都20多倍以上?

但話又說回來,聯電如果因為半導體產業結構開始改變,而重新找回往日穩健獲利成長的狀態,或許本益比就有機會不斷被市場條升,EPS加上配息開始成長,聯電就能靠自己贏回股價囉,以最新的狀況來舉例,聯電近四季EPS是5.33元,再參考半導體產業16-20倍來換算,那麼聯電符合產業的股價就會落在85元到107元附近,不過前提還是要再說一次,公司獲利必須維持多年穩定成長,那麼這個本益比河流才有使用的意義性。

2022年五月營收即將公佈囉!

上面說這麼多,晶圓代工廠最後還是要看營收,大家看完這篇聯電時間點剛剛好,因為發文時間是2022年6月6日,然後2022年6月7日即將公佈五月份營收,假設年增率仍維持在高檔,那麼第二季的EPS維持強勢的機率當然就高了,畢竟漲價都給你漲不用怕的,產能預期又持續爆發,三星又嘴巴說不要、身體很老實,嗆聲說要自己擴產又一直增加聯電訂單搶晶片,撇除資金面及外資倒貨因素不要說,2022年看來還是很強勢,因為上半年通常都是半導體淡季,結果獲利這麼猛,那麼下半年續強的機率當然也會很高囉。

所以外資及媒體報告能不能信?他們通常也都引用投資機構的「預測」,不然你回想一件事,2020年半導體爆發,媒體是不是年底就說2021年會趨緩?然後2021年發現很強就繼續說會強到2022年。那麼到了2022年初呢?又開始放消息說2023年不行了啦,好啊不行就不行,但你現在還是2022年,短期內應該也不必這麼緊張吧?再說啦,媒體引用資料都會一直變,這個月說爛,下個月又強,下下個月又怕怕,最後又說晶片怎麼還是不夠?是不是要繼續看多啊!但最近公司又準備在新加波擴廠,到底想幹嘛?是不是亂搞?總之,遇到這些狀況也不用去猜來猜去,新聞就參考參考,反正每個月都會公佈營收,一年也有四次的季報公告,加上籌碼面定期觀察,定期追蹤這些訊息才能持盈保泰!

🔑延伸閱讀:

台積電現在可以買嗎?2022年套牢半年該停損還是加碼?

投資大盤買哪一檔ETF好?元大台灣50與標普500大對決!

壽險在2022升息循環還能續強嗎?直接拆解富邦金、新光金、中信金Q1找答案!

📈台股美股最新盤勢怎麼看?別錯過賺錢行情!只要開盤就看得到分類行情只在玩股網Telegram頻道。

欲轉貼複製貼上請先告知本人,取得同意始可轉發,分享網址則不須經過同意,否則2022年績效一路崩盤到年底

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

空頭趨勢下技術面力量遠大於基本面,

而且現在台股處於可能是歷史最大風險的頭部的空頭趨勢下,

除非確定做得到立即停損,否則不要進場做多。

目前看起來是籌碼面大於技術面,然後技術面又可能隨著基本面不定期的利多利空,所以通常我都一起看。

波段思維及股價考量是這樣沒錯,建立停損、停利機制很重要,不過也有不少人是前一波就已經在車上,所以確認基本面狀況也是很重要~

對啊股價看得到,上面文章我都有說明